为什么我不建议你买百万医疗

百万医疗属于医疗险的一种,具体医疗险有哪些分类和作用可以参考这篇文章医保、惠民保、百万医疗、中端医疗、高端医疗都有些啥用?百万医疗作为医疗险的明星产品,以保费低保额高出圈多年,大家的接受度也是杠杠的。但随着自身对医疗险的理解更加深入,接触的产品越来越多,越发觉得百万医疗对我们普通人来说就是鸡肋。今天,我们就来说说百万医疗的一些不足的地方,哪怕以后要买也要买得明明白白。

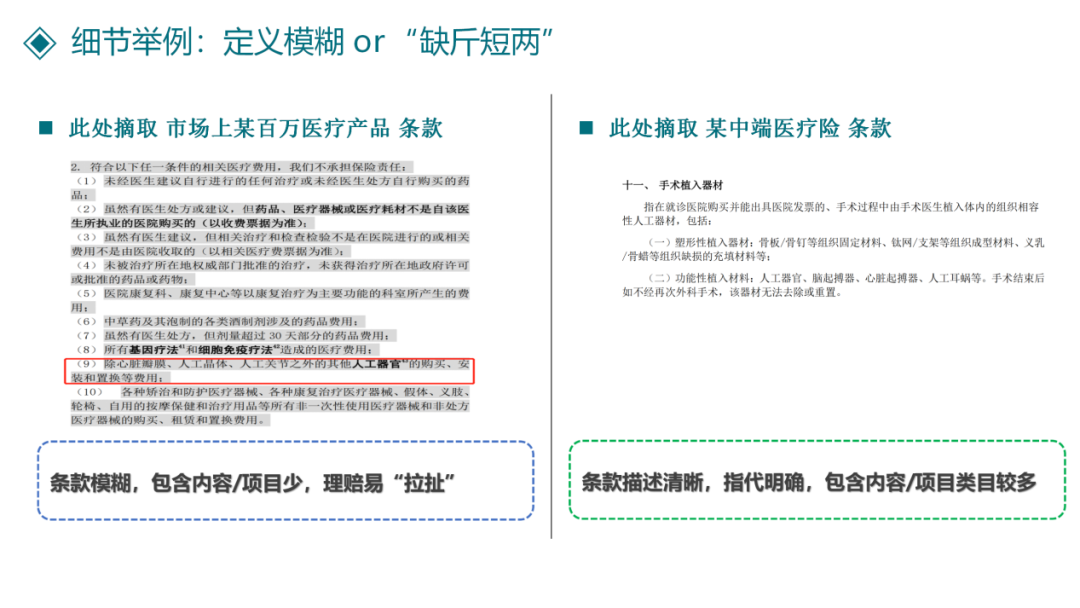

01 高免赔额低赔付率

任何医疗险用不上是最好的情况,说明我们身体健康,无病无痛。

其次,万一生病住院了可以用保险来覆盖治病所花的医疗费用。

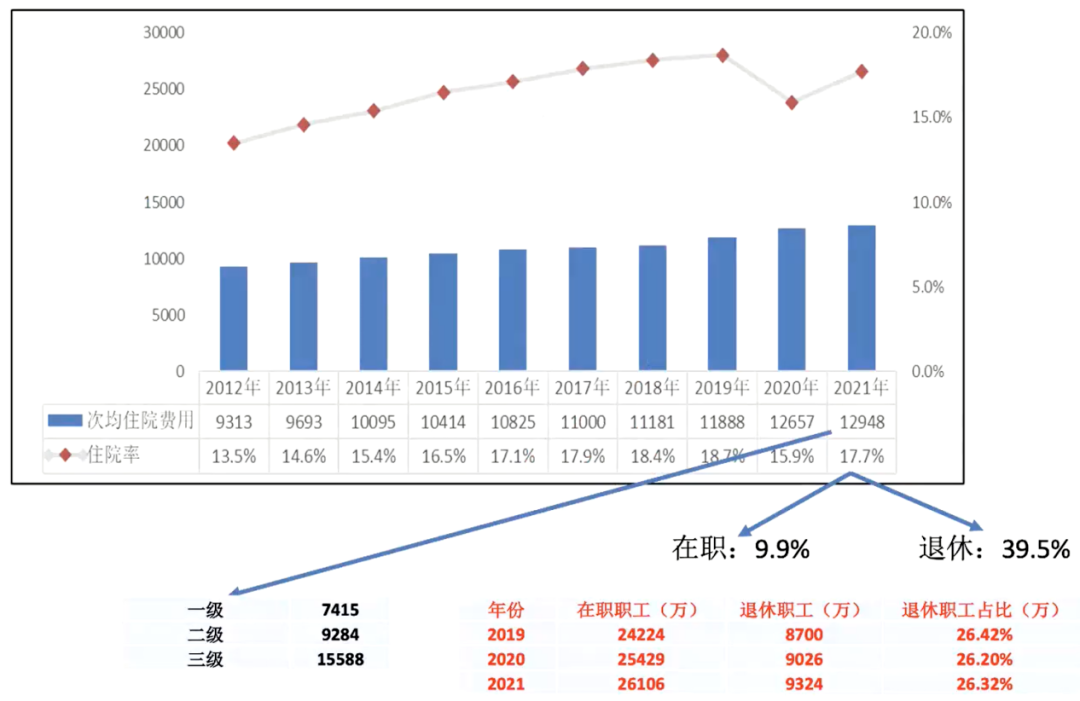

而百万医疗往往都有1万的免赔额,也就是说除去医保报销完后超过1万以上的医疗费用才可以报销。

那实际情况是怎么样的呢,用数据说话。

而对于百万医疗险来说,次均住院费用降低意味着以后更难达到起付线,百万医疗更鸡肋了。在医改的背景下,公立医院主要是集采药品,而应对医改,商业医疗险的作用要不能够拓展更多的私立医院,要不能够覆盖外购药,而这两点恰好又是百万医疗不覆盖的。

写在最后

按照目前的产品形态,百万医疗未来将成为越来越鸡肋的角色,个人建议有条件的直接升级0免赔的中端医疗,有人觉得中高端医疗险佣金高才推荐中高端,那我可以给大家透露一个行业机密正是因为百万医疗的低赔付率,百万医疗险的佣金率比中高端医疗都要高,平均高10%左右。之所以推荐中高端医疗险,是因为综合考虑下来中高端医疗险更具性价比,整个体验更好。

以30岁女性为例。某热销百万医疗:324元/年。某热销中端医疗险:1023元/年。差一件衣服的钱,一个是可能这辈子都用不上,一个是只要住院就可以用,不用担心费用。怎么选,见仁见智吧~

相关推荐

-

保险行业未来十年会有哪些利好

今天的文章来自于客户的问题,很认真的说一下! 同时也感谢客户给予我了写作的灵感,真的很喜欢保险经纪人这个行业,从业越久就越会发现,每一次与客户的沟通都是深入的,从各类...

-

为什么我不建议你买百万医疗

百万医疗属于医疗险的一种,具体医疗险有哪些分类和作用可以参考这篇文章医保、惠民保、百万医疗、中端医疗、高端医疗都有些啥用?百万医疗作为医疗险的明星产品,以保费低保额...

-

保险公司拒赔怎么帮客户拿到30万理赔金

重疾险的理赔,其实没我们想象的那么难,也没那么简单。 比如心肌梗塞,三个明显特征:胸痛、心电图改变、心肌酶升高。 天气转凉变冷,男生如果光着膀子打篮球,回家凉水冲一...

-

2024年平均缴费指数怎么算?放弃低指数年限,养老金会高一些吗?

很多人可能从养老金计算公式中了解到了,平均缴费指数越高,养老金待遇越高。但是,平均缴费指数是怎样计算出来的呢?是不是我们把以前的低指数缴费年限放弃了,退休计算的养老...

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有什么区别

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...