2024年平均缴费指数怎么算?放弃低指数年限,养老金会高一些吗?

很多人可能从养老金计算公式中了解到了,平均缴费指数越高,养老金待遇越高。但是,平均缴费指数是怎样计算出来的呢?是不是我们把以前的低指数缴费年限放弃了,退休计算的养老金会高一些?

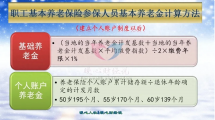

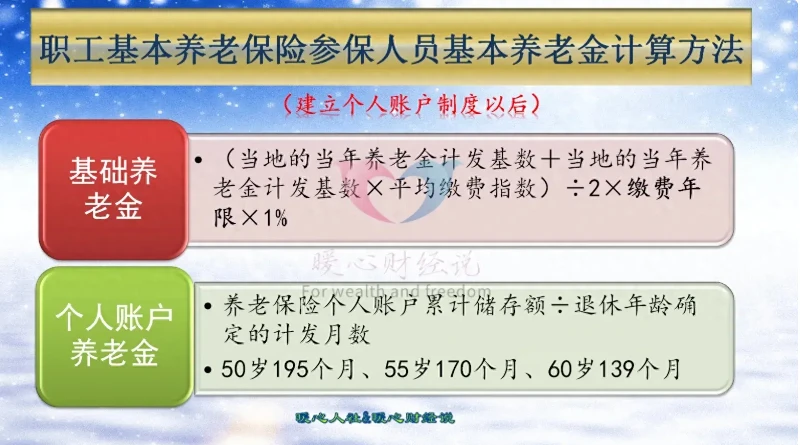

基本养老金计算公式。

根据2005年《国务院关于完善城镇职工基本养老保险制度的决定》,参保缴费产生的基本养老金,主要包括基础养老金和个人账户养老金两部分构成。

第一,基础养老金部分,等于退休当年的养老金计发基数或者退休上年度全口径社平工资×(1+本人的平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金等于退休养老保险个人账户的余额÷退休年龄确定的计发月数。

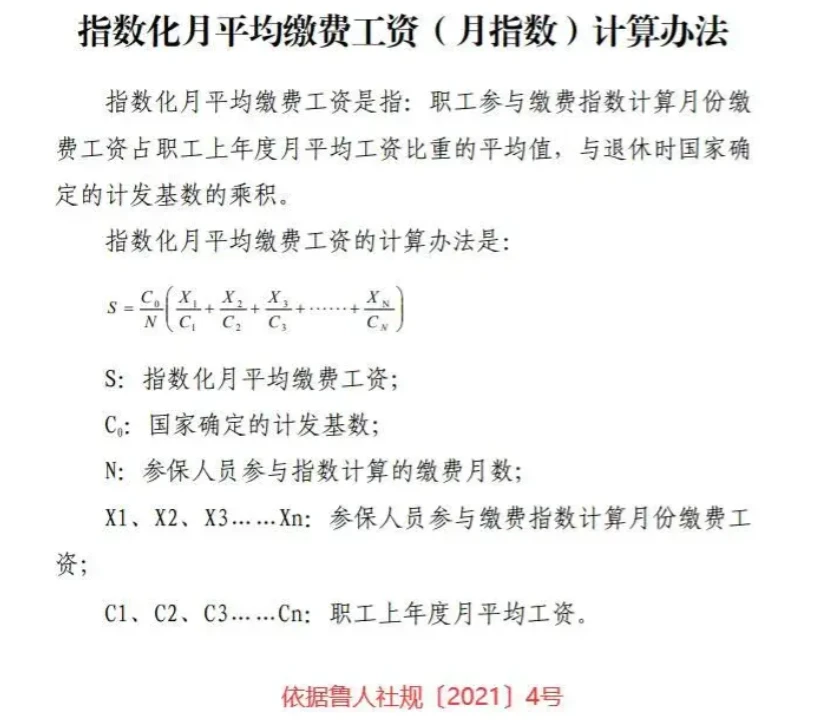

平均缴费指数怎么计算?

平均缴费指数,一般指的是计算平均缴费指数年限的缴费基数÷上年度月社会平均工资得到的比值,然后求平均值。

比如说,山东省2023年缴费基数下限为4242元,而2023年的上年度全口径社平工资为7069元,因此有关比值应当是0.6。

不过,山东省的有关文件中指出的是职工上年度月平均工资,可并没有说是一定是全口径社平工资。

由于山东省目前有三个养老金计发基数,菏泽市企业退休使用的是最低计发基数7069元,省直企业退休使用的是7682元,机关事业和其他人员退休使用的是7468元。

在计算养老保险平均缴费指数的时候,如果4242元使用的是7069元,而计算养老金使用的是7468元,是不是就过于划算了?

因此又有一种解释,那就是用当年的月养老金计发基数来替代职工上年度月平均工资,计算平均缴费指数。这种情况下,4242元基数缴费得出的月指数为0.568,相对更加公平了。而且,有关计算办法解释中并没有指定是全口径月平均工资,毕竟过去的时候使用的是城镇非私营单位的月平均工资。因此也确实有一部分老人一直按照60%基数缴费,在退休核算养老金的时候,出现了平均缴费指数低于0.6的情况。

放弃低指数缴费年限,养老金会提高吗?

为了简单起见,我们假设缴费档次,就可以转化为平均缴费指数。

如果说按照60%档次缴费两年,按照300%档次缴费10年,再按照100%档次缴费8年。这样平均缴费指数怎么算呢?

这些缴费年限,基本上都是计算平均缴费指数的年限。因此平均缴费指数等于:

(60%×2+300%×10+100%×8)÷(2+10+8)=1.96

但是这位朋友说,我可不可以放弃前面的两年60%档次呢?这样平均缴费指数就会变成2.11了,养老金会不会提升呢?

姑且不考虑政策允不允许个人主动放弃前面两年的60%缴费档次,我们可以从基础养老金中就可以看出:

平均缴费指数1.96,缴费年限20年可以领取29.6%的养老金计发基数。

平均缴费指数2.11,缴费年限18年可以领取28%的养老金计发基数。

两者之差恰好是1.6%的养老金计发基数,即按60%基数缴费,一年可以多领取0.8%的养老金计发基数。

另外,个人账户也是全额积累的,少两年缴费,个人账户余额也少不少。

所以,平均缴费指数只是一个“幌子”,其实最终的待遇还是我们每一年的缴费积累起来的一个数值。当年缴费基数高,养老金待遇就会高的。#头条首发挑战赛##来点儿干货#

相关推荐

-

保险公司拒赔怎么帮客户拿到30万理赔金

重疾险的理赔,其实没我们想象的那么难,也没那么简单。 比如心肌梗塞,三个明显特征:胸痛、心电图改变、心肌酶升高。 天气转凉变冷,男生如果光着膀子打篮球,回家凉水冲一...

-

2024年平均缴费指数怎么算?放弃低指数年

很多人可能从养老金计算公式中了解到了,平均缴费指数越高,养老金待遇越高。但是,平均缴费指数是怎样计算出来的呢?是不是我们把以前的低指数缴费年限放弃了,退休计算的养老...

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...