保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要点及注意事项。

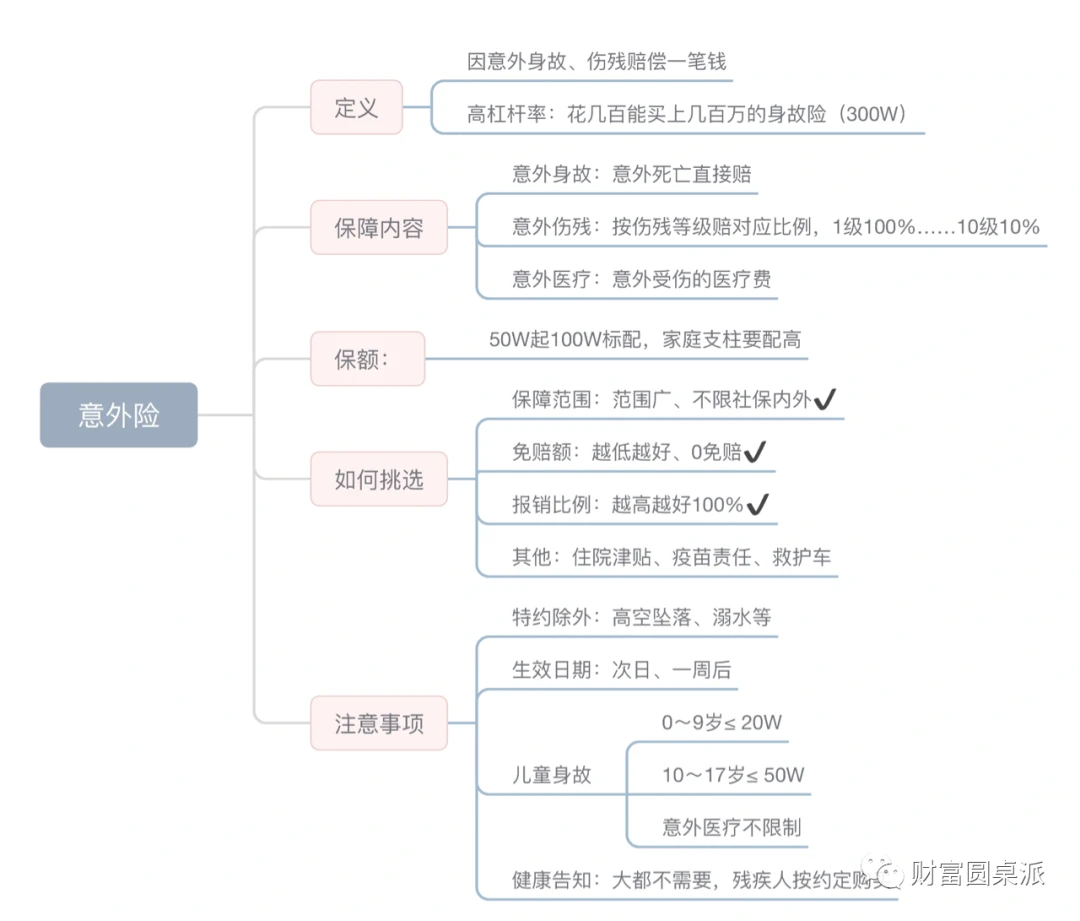

意外险

意外险是保障因外来的、突发的、非本意的、非疾病的事件而导致的人身伤害。比如小到猫抓狗咬、磕碰,大到烧烫伤、骨折、航空意外,都属于意外险范畴。常规的意外险产品责任主要包含:1. 意外身故:如因意外原因导致的身故,则赔付对应身故责任的保险金;2. 意外伤残:通常根据伤残鉴定等级,按对应比例赔付;3. 意外医疗:可报销在二级及以上公立医院普通部里,必要的、合理的医疗支出,但要注意,意外医疗的报销上限有额度,它并不等同于身故的保额。注意事项:猝死和中暑属于自身疾病原因,不属于意外。(但某些意外险会额外附加猝死责任)在购买意外险时也要详细查看免责条款,像妊娠期意外、手术意外,都不包含在常规的意外险里。意外身故和意外伤残属于给付型,意外医疗属于报销型。

意外险保额一般可以达到几十万、上百万,一年保费几十到几百元不等,是保险配置的基础险种。

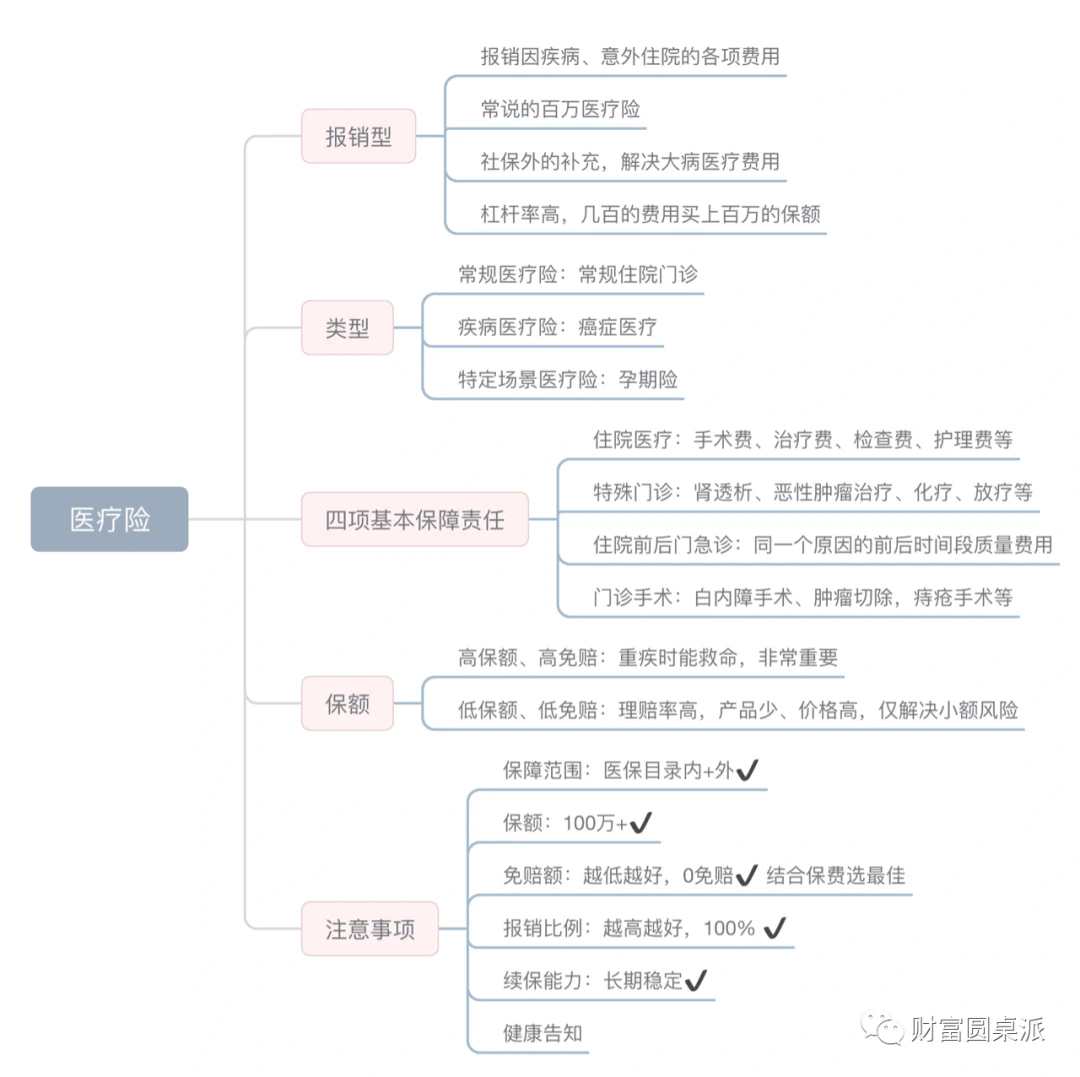

医疗险

简单说,医疗险就是用来报销医疗费的。医疗险可以分为百万医疗险、中端医疗险和高端医疗险。百万医疗险普通百万医疗险,一般只能报销二级及二级以上公立医院普通部的医疗费用,而且大部分这类医疗险只能报销住院费用,不能报销门诊费用,且会设置一定的免赔额。

中端医疗险相比普通的百万医疗险,中端医疗险的就医医院范围可以拓展至公立医院的特需部、国际部和VIP部,免赔额一般可以选择,最低0免赔;门诊责任也是可选责任。高端医疗险高端医疗险,允许的就医范围是最广的,最高可拓展至全球的公立和私立医院,且牙科责任、体检责任、孕产责任等也是可选的。注意事项:一定详细阅读免责条款,健康告知一定要如实告知,否则将可能无法理赔,所以既往症通常也是责任除外的,会在投保时告知我们哪些被除外了。医疗险的价格也是根据医院医疗水平、就医环境、医疗服务而依次提升。

通常分有社保和无社保,有社保价格肯定便宜很多,普通的百万医疗通常都是每年几百块钱起,中高端医疗一两千到几万不等。保额百万到上千万,也是一款可以充分利用杠杆的险种。选择医疗险,要根据自己的需求和经济情况综合考量,同类产品中,应重点关注免赔额多少、报销比例、是否覆盖社保外用药、是否含特药责任以及免责条款等。

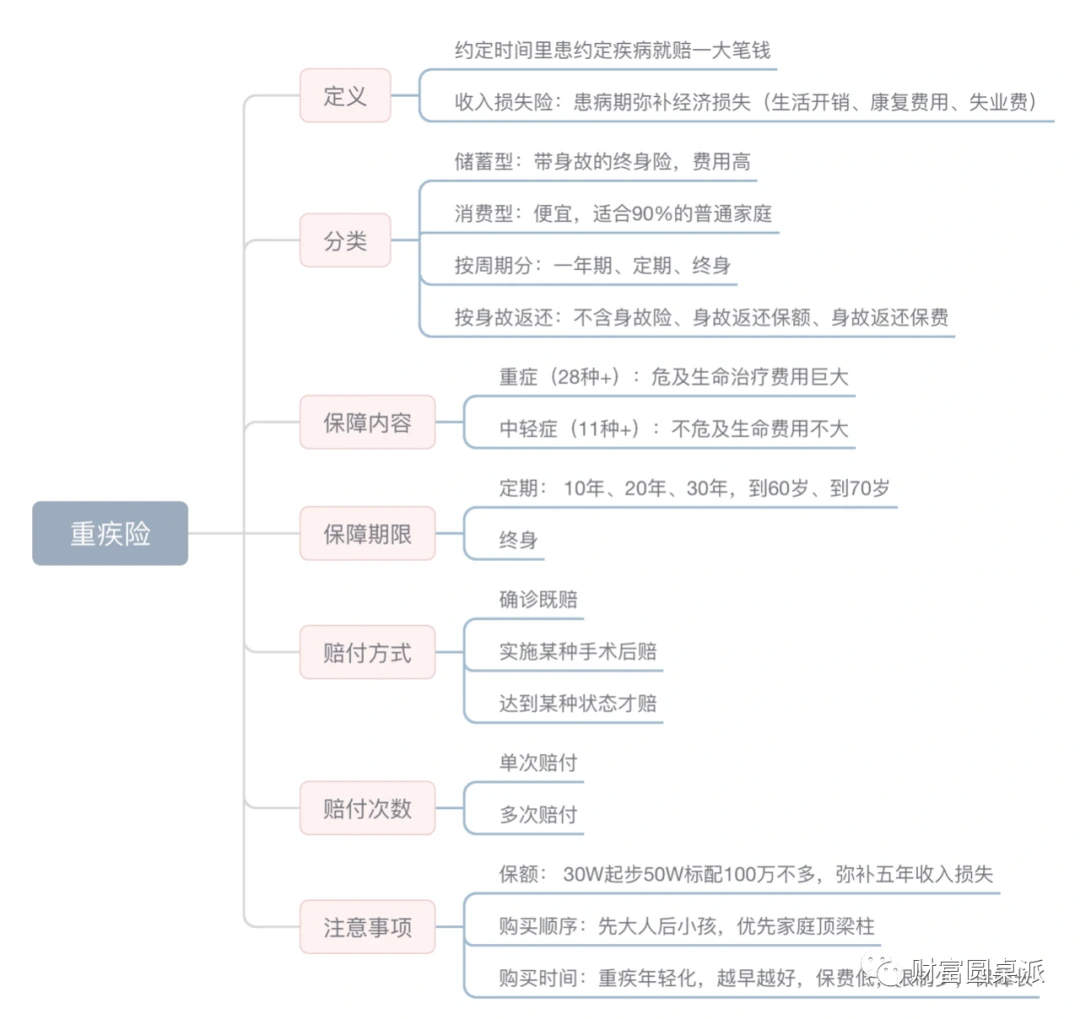

重疾险

重疾险是为了解决患大病后无法工作,导致收入中断而引发的财务问题,购买重疾险后,一旦罹患保障内的疾病,就可以得到一大笔钱,让患病人可以安心地养病,而不用发愁生计的问题。

配置顺序先大人后小孩,优先家庭顶梁柱。重疾险有消费型也有储蓄型,有定期也有终身,有单次赔付和分组多次赔付、不分组多次赔付。

选择重疾险,以下几个方面要重点关注:首先要看保障的病种是不是全面,尤其是对于有家族病史的被保人,要优先考虑是否覆盖该家族疾病;

其次,还要看是否含轻症、中症责任,因为一个人重症发生的概率是很低的,但是轻症的概率相对要高不少;

最后还要看赔付次数、赔付金额以及是否对某些高发疾病有额外赔付等。

重疾险的保费水平与保额、保障期限、缴费年限、被保人的年龄、性别以及身体状况都有关系,价格从几百元到几万元不等;

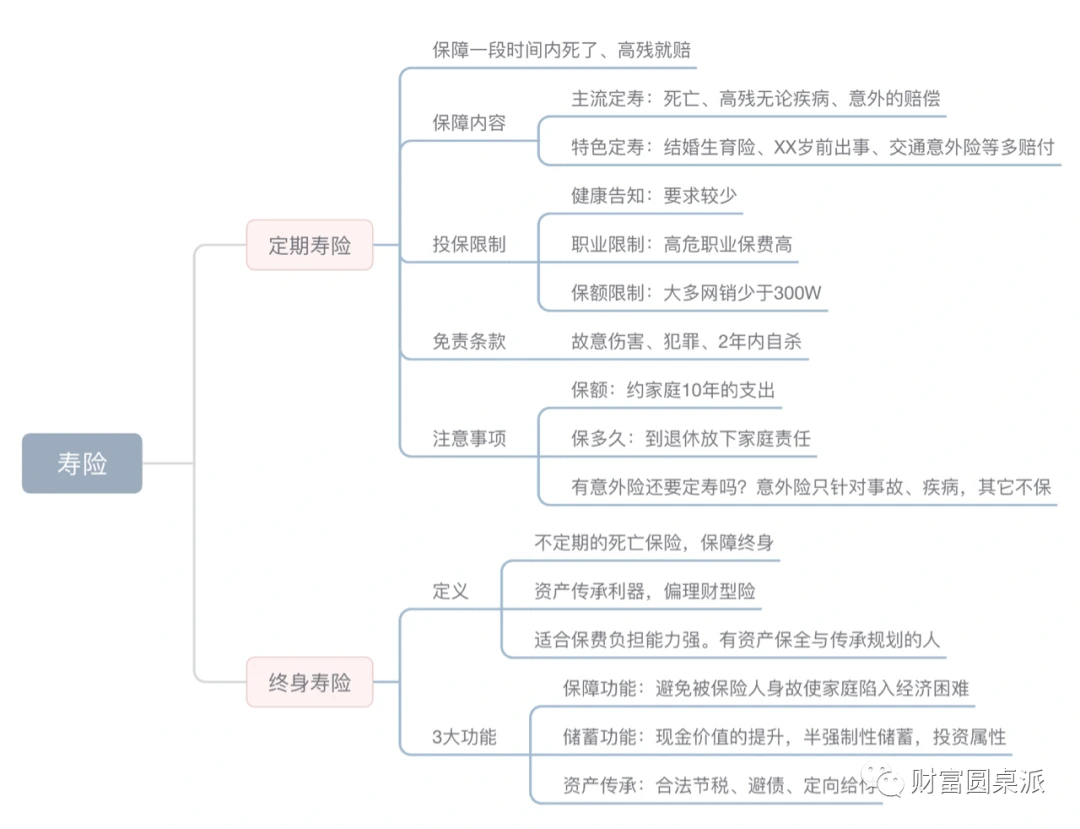

寿险

寿险,也就是跟人的寿命有关,保障的是身故责任(目前很多产品还有全残责任)。购买寿险其实并不是为了被保人,而是为了被保人的家人,解决的是一旦被保人不在了,家庭的财务情况不会因此恶化。所以,寿险的被保人优先是家庭的经济支柱。相当于复制了一个自己,站着的时候是印钞机、躺下是一堆人民币。对身边的家人继续履行自己的责任。常规的定期寿险产品责任主要包含:1. 疾病或意外身故:免责条款外的身故,可给付保额。2. 全残:免责条款外的全残,可给付保额。注意事项:未成年人没必要买这类保险购买寿险,重点要看保障期限和免责条款,一般定期寿险的保费要比终身寿险的保费便宜很多,免责条款则是越少越好。寿险的保费水平也是跟保额、保障期间、缴费年限、被保人的年龄、性别有关,价格从几百元到几万元不等。

以上只是将一些关键的要素做了说明具体还要根据自己的需求、经济情况、身体情况等进行全面的评估后看自己家庭是否有保障缺口再量力而行的逐渐把保障做全。

相关推荐

-

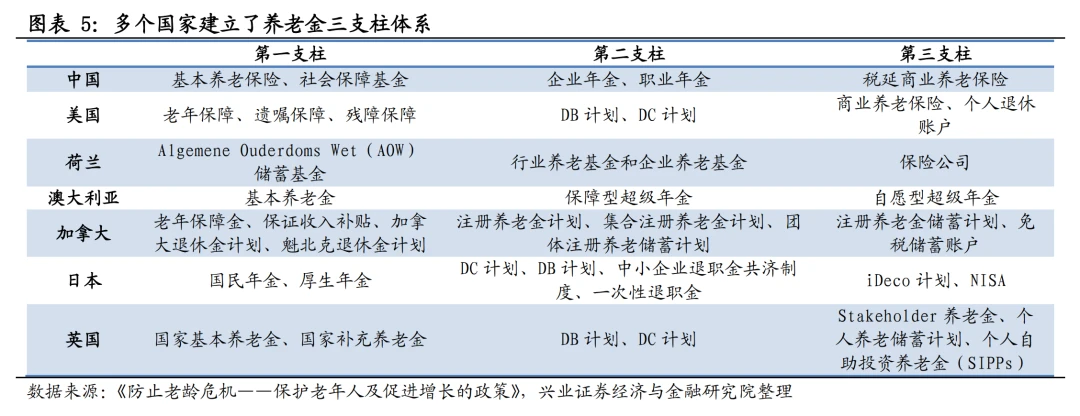

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

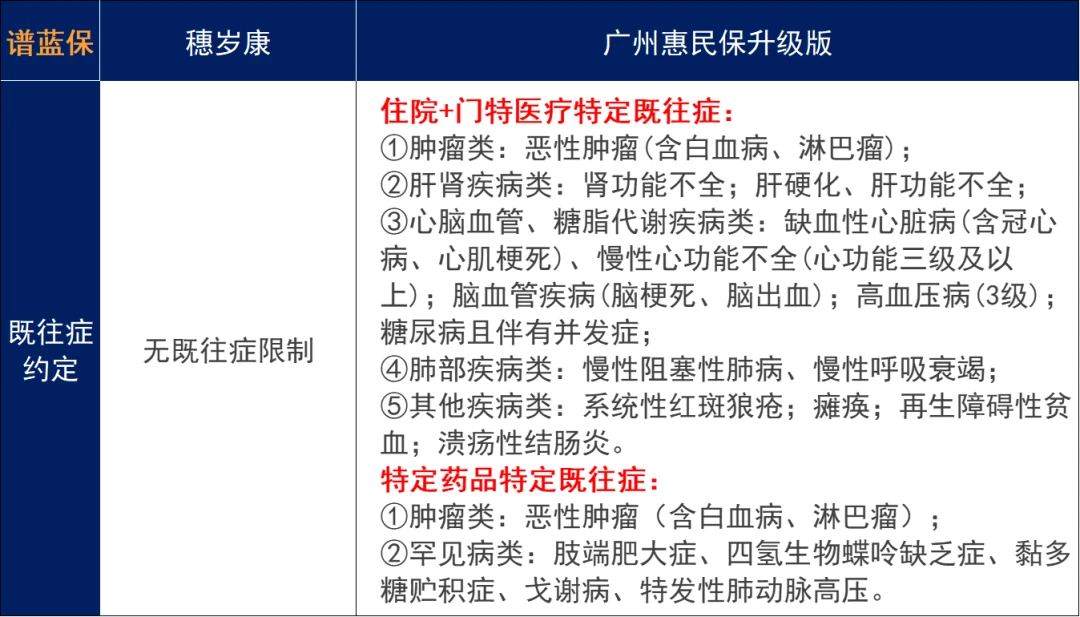

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

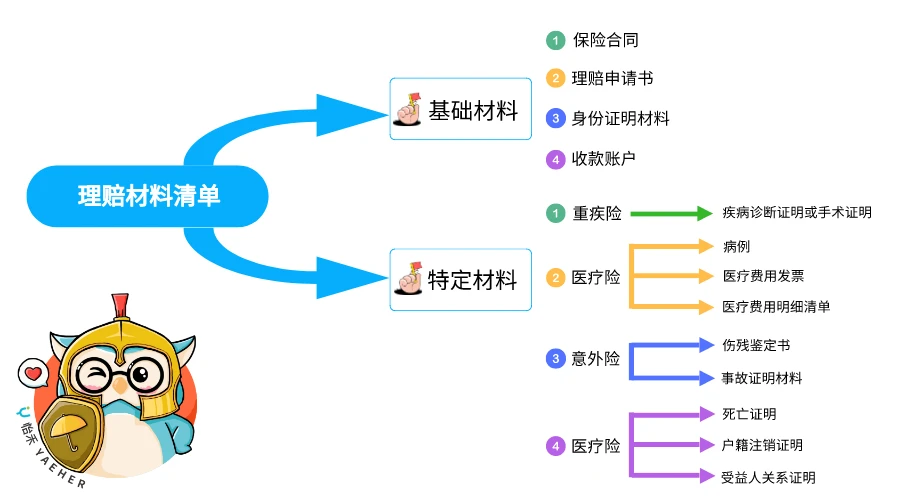

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...