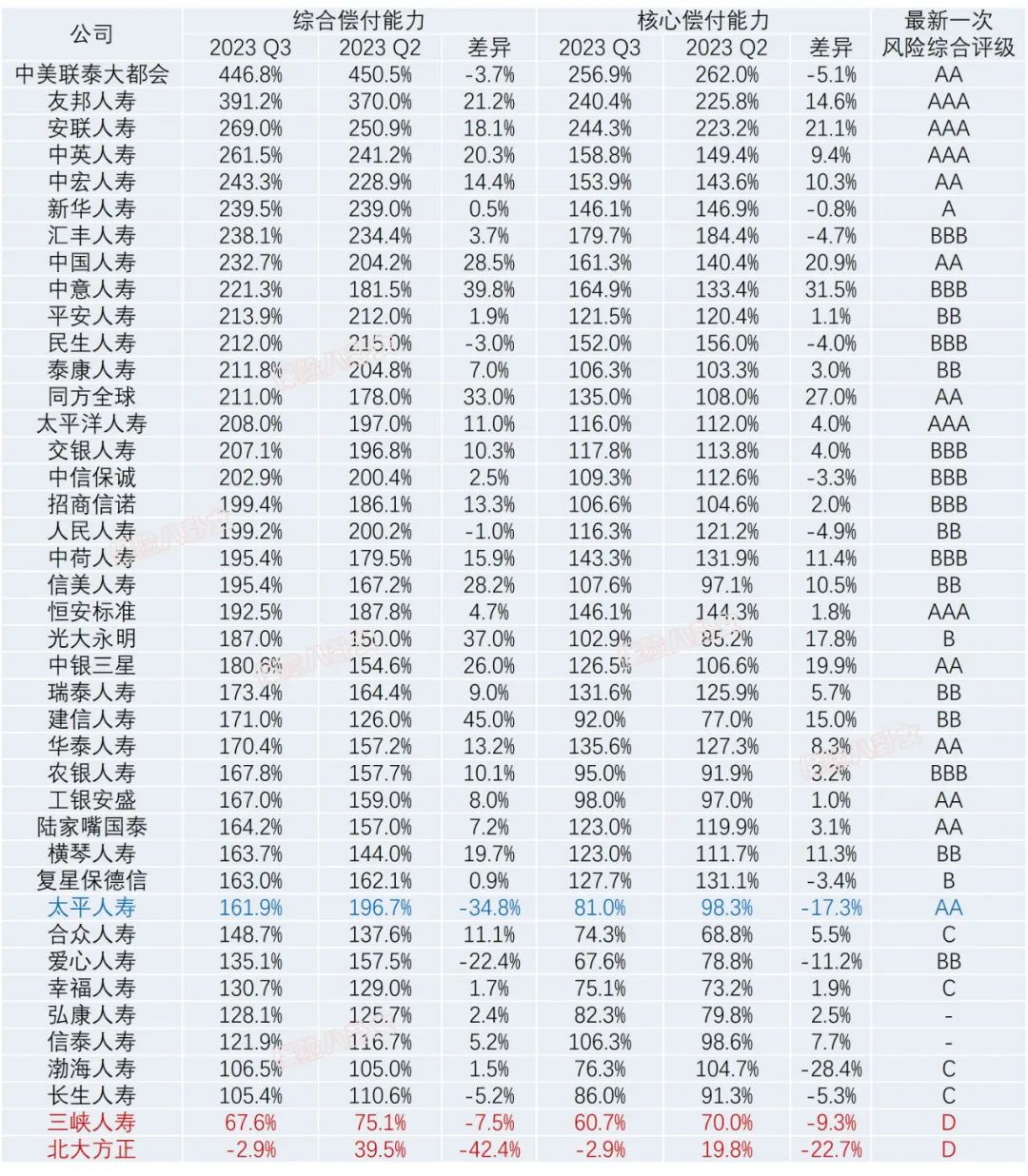

2023三季度保险偿付能力数据,竟然出现了负数......

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是“穷”导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份发布的《关于优化保险公司偿付能力监管标准的通知》,这次的偿付能力数据会和之前有较大差异,所以做统计之前,比往常多抱了一些好奇,看看中小公司究竟从中获益多少。然而,最引人注目的并不是那些上涨了20%~30%的公司,而是原本就垫底的那家,竟然出现了负数!综合和核心偿付能力双双为-2.85%。这是个什么概念呢,我也不知道......

不过,目前正在推动增资事宜,预计下季度综合偿付能力将高于120%。预知细节如何,往下看吧。补充,上述《通知》的关键信息:

要求总资产500亿元以上、5000亿元以下的人身险公司,最低资本按照95%计算偿付能力充足率;总资产500亿元以下的人身险公司,最低资本按照90%计算偿付能力充足率。调整了剩余期限10年期以%上保单未来盈余计入核心资本的比例,从不超过35%提高至不超过40%。所以,方向上来讲,对中小公司是有利的。究竟是否如此,还是看数据吧。又:八卦姐文中或没有包含全部公司,但基本上大家关心的都在了,如果你想知道的数据不在上面,直接去公司官网或保险行业协会官网查就可以。又:八卦姐的新头像,乃是家中崽崽亲笔所画,hiahia~~。

01 不算排行的排行榜

(1)大厂和老.合资,相对较稳

直接上图(信息量较大,建议下载保存放大):

从以上数据可以看出,可谓有人欢喜有人忧,有人综合偿付能力提升了45%,有人下降了42%......太平人寿下降的幅度也是比较大的,我特地看了一下官方解释,就是说实际资本和最低资本下降导致,有兴趣的自己去看它家的偿付能力报告吧,此处不展开。

(2)北大方正,再加三峡人寿!标题和开头都是说的它,本次公布的核心和综合偿付能力充足率都是-2.85%。如果不考虑增资情况,下季度预测为-21.65%。但是报告中也提到,目前公司正在积极协调三方股东,推动增资事宜,预计四季度末增资厚综合偿付能力充足率将高于120%。不过增资这个描述,从一季度报告中就有了,希望下次真的能够看到。

紧挨着北大方正的三峡人寿,也值得一提,偿付能力在60~70%边缘,综合评级为D。根据公司偿付能力报告,国家金融监督管理重庆监管局已向公司出具《行政监管措施决定书》。报告同时提到,公司目前面临的主要风险是偿付能力承压以及相关的战略和可资本化等风险。公司正在持续推进偿付能力改善工作,保障公司的长远健康发展。哎,每个字看着都对,体现到数字上可没那么容易啊。根据《保险公司偿付能力管理规定》,对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司,中国银保监会应当采取以下第(一)项至第(四)项的全部措施(以及其他银保监会认为必要的其他监管措施):(一)监管谈话。(二)要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划。(三)限制董事、监事、高级管理人员的薪酬水平。(四)限制向股东分红。......对于采取上述措施后偿付能力未明显改善或进一步恶化的,由中国银保监会依法采取接管、申请破产等监管措施。

(3)没有披露的几家,不能报?无法报?除了以上难兄难弟,还有几家公许久没披露偿付能力报告了:

前面几家已不公布久矣,百年人寿已连续两个月未公布。

补充说明:

曾经被接管或正被接管中的公司,也不披露偿付能力报告(如华夏、天安,曾经的安邦);

除此之外未包含在上表中的,大家想了解具体情况的去官网或保险行业协会就能找到;

万一上表中个别数据与官方信息不符,那一定是八卦姐手滑,请以官方披露为准。

02 偿付能力,不止是一个%

我们常说,偿付能力是保险公司的生命线,它意味着一家公司将来是否能如期履约的能力。所以,对偿付能力的监管才会这么严格。

但是除了可量化的这两个%,风险综合评级也是一个很重要的指标。如果你看了八卦姐的上一篇文章买保险究竟要不要看公司?看看监·管怎么说...,根据《关于缴纳保险保障基金有关事项的通知》,偿付能力风险综合评级为C/D的公司,要在基准费率上,再多缴一个风险差别费率,反之,资质好的,可以相应少缴。而这些多缴或少缴的钱,将来都有可能体现在我们的保费里。

另外,根据最新的《人身保险公司分类监管办法(征求意见稿)》,将来保险公司会被分为五类,等级越低受的限制越多,比方可经营业务范围,对万能险、变额年金的控制,机构开设以及资金运用都有相应的管理。

总而言之一句话,乖孩子,总归有回报,而在池子里瞎搅和的,好日子也长久不了。

03 偿付能力低的,能如期兑付么?

说到这里,肯定有人会问了,那我要是买了偿付能力低的甚至更糟情况公司的保险,还能按合同理赔吗?

首先,咱把心放肚子里,无论是上面提到的哪家公司,即便是不在表里的,甚至正在被接管中的公司,目前客户利益是不受影响的(不瞒各位,八卦姐本人也持有上述某未披露数据公司中的年金险,暂时是不担心的,但是如果再给我一次机会,或许不会选择买它家产品)。

其次,偿付能力低了,监管会采取一系列监管措施,保险公司也可以采取相应的举措来改善这些问题。

再不济,还有保险保障基金这样最后的防线。当然,说到这里,又会衍生出保险保障基金到底能不能托底的讨论,这个事情永远公说公有理婆说婆有理,咱们只能说,从之前的经验来看,都托住了,但是将来怎么样,真只能边走边看。2022年底,人身保险保障基金788.95亿元,今年动用了三次。接管天安动用66.4亿,接管华夏又用了226亿,接恒大又用去37.5亿,所剩无多矣。下一家,救谁,不救谁。只能让时间来告诉我们答案。作为普通消费者的我们,在现在这种情况下,选一个经营稳健、走得不快但是不会摔跤的公司,更放心。

作者:八卦姐

相关推荐

-

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...