买医疗险,不得不知道的十大问题

文|晓飞

你好,我是晓飞。

前天,我分享了小白第一次买保险应该怎么买,买什么。

那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。

今天,我们就先来聊聊,小白买医疗险需要注意的十大问题。

1.医疗险解决什么问题?医疗险是报销型保险,凭发票报销,它可以解决医院内产生的医疗花费。

医疗险是消费型的,买一年保一年,如果当年没出险,就类似于我们车险,就当做消费掉了。

2.医疗险的种类有哪些医疗险的种类很多,比如有专项医疗险、小额住院医疗险、百万医疗险、中端医疗险、高端医疗险等。

专项医疗险:比如看牙齿用的齿科险,看眼睛用的眼科险,专门保障孕期期间风险的孕产险等等,专项医疗险可用于满足不同人群的个性化需求。

小额住院医疗险:保额比较低,通常为1万,发生住院,社保报销后,可以再报销一部分费用,比较适用于花费较低的疾病引发的住院治疗。

很多人买的重疾险保单里,附加的医疗险普遍是这种小额住院医疗险。

百万医疗险:保额通常百万起步,只能在公立医院的普通部就医使用,通常没有门急诊责任,主要覆盖住院相关的医疗保障。

中端医疗险:可以在公立医院的普通部、特需部、国际部或者指定的私立机构等地方就医,免赔额通常灵活可选,服务体验比较好,医疗网络内,可以直付,医疗网络外,通常可以垫付,就医不受社保限制,能解决看病难,看病贵的问题。

高端医疗险:除了具有中端医疗险的优势,高端医疗险扩展了更多的私立医院,就医的地域范围也更广,可以拥有全球顶级的就医资源,实现医疗自由。

3.医疗险的免赔额问题医疗险一般会有免赔额,就是保险公司不用赔付的额度。

百万医疗险通常有1万的免赔额(自带的),也就是1万以下的自费费用是不报销的,超出1万以上的费用才可以报销。

中、高端医疗险也有免赔额,不过它们的免赔额是可选的,比如有0免赔额、1.5万免赔额等,可以根据自己需要进行选择。

0免赔额,就是自己不用自费,该报销的都全部报销,而1.5万免赔额,就是1.5万以下的费用是不赔的,超出1.5万的部分,就可以报销。

免赔额高,保费就会更便宜,0免赔额的保费会更贵一些。

不过,要注意:百万医疗险的免赔额是绝对免赔额,而中高端医疗险的免赔额通常是相对免赔额。

绝对免赔额就是社保报销的额度是不能抵扣免赔额的,一定是要自费部分满足免赔额度,比如1万免赔额,就是要自费达到1万块。

而相对免赔额是可以用社保报销的额度抵扣的。

接下来,我们看一个例子:

小明的医疗费总共3万元,社保报销了1.3万:

如果小明买的是带1万免赔额的百万医疗险,那么可以报销的额度=3−1.3−1=0.7万

如果小明买的是带1.5万免赔额的中高端医疗险,那可报销额度=3−1.3-1.5+1.3=1.5万(1.5是免赔额,后面加1.3是社保可以抵扣免赔额)。

从上面的计算中,可以看到,相对免赔额会更好,只要社保报销超过免赔额度,自己就不用自费。

4.医疗险里的既往症问题既往症就是身体已经存在的健康问题,并且是在医院留下过就医记录的,比如胃病、鼻炎等等。

医疗险对既往症通常是免责的,也就是不承担既往症的治疗费用。

投保医疗险时,如果健康问卷没有提到我们身上存在的既往症,我们可以正常承保,但是,如果因为既往症引起的就医,保险公司通常是不赔付的。

(有一些中高端医疗险产品会对既往症有一定的赔付额度,针对具体产品再议)

5.医疗险的就医医院和地理区域问题百万医疗险一般只能在二级及二级以上公立医院的普通部就医。

中端医疗险是在百万医疗险的基础上,扩展了公立医院的特需部、国际部、VIP部,以及指定的少数几个私立医院。

高端医疗险又在中端医疗险的基础上,扩展了私立医院和昂贵医院,比如常见的北京新世纪儿童医院、北京天坛普华医院、和睦家、上海嘉会国际等。

在地理范围上,百万医疗险和中端医疗险通常是限制在中国大陆,而高端医疗险可以有更多的选择,比如大陆、大中华区、亚洲、全球除美、全球等,高端医疗险可以对接全球的医疗资源。

6.医疗险的理赔问题百万医疗险是事后报销,比如医院治疗花费了多少钱,自己先支付。之后再凭着发票,提交理赔材料,向保险公司申请报销。

中、高端医疗险有服务的医疗网络,在医疗网络内的医院就医,可以直付,直付就是保险公司直接和医院结算,不用自己先掏钱看病,不占用现金流,在医疗网络外的医院就医,可以申请垫付,或者事后报销。

7.医疗险的价格问题医疗险的费率是变化的,和年龄有关系的,7岁之前,通常费率贵一些,7岁~30岁费率通常是最便宜的,30岁之后,随着年龄增大,费率会逐渐升高。

百万医疗险有1万的免赔额,价格也会比较便宜,30岁,一般三四百块钱就可以买到很不错的产品,50岁,一般1000元左右。

中端医疗险价格比百万医疗险贵一些,30岁,700~2500(可选住院0免赔额)左右都可以买到;50岁,一般4000-8500元左右(可选住院0免赔)!

高端医疗险价格就更贵一些了,30岁,三四千到上万几万都有,看免赔额选择多少,看覆盖到的就医区域等等。如果是40-50岁的朋友,那每年预算就需要几万块。

8.医疗险需要关注的外购药责任买百万医疗险、中高端医疗最需要关注的责任之一就是外购药责任。

很多药物医院里是没有的,没有进入医保,或者虽然进入医保,但是因为药占比等原因,医院开不了。

因此,需要病人到外面药店买,比如,治疗恶性肿瘤的靶向药,人血白蛋白、免疫球蛋白等。这些药物绝大部分都非常贵,比如治疗肺癌的一些靶向药。

医疗险如果有外购药责任的话,就可以报销药品费用。

值得注意的是,百万医疗险的外购药责任和中高端医疗险的外购药责任是有很大区别的。

百万医疗险的外购药责任一般只针对恶性肿瘤的用药,而且保单合同中通常附有药品清单,只能报销清单中特定的药物,它也叫外购特药。

中、高端医疗险对外购药就没有清单的限制,用药范围会大很多。

中端医疗险一般支持公立医院开出的外购药,而高端医疗险的外购药范围就更广了,只要合法上市、与治疗相关、符合合同约定的,基本都可以涵盖。

9.医疗险的续保稳定性

医疗险是所有险种中,核保最严格的,所以,如果出险了,想要再去买其他医疗险产品,可能会影响承保结果。

或者说,出险了,买的医疗险可能就不让客户续保了,或者说,以后买的医疗险产品停售了,客户没法续保了。

以上的问题会影响我们的医疗保障,所以,买医疗险,续保稳定性好不好非常重要。

比如百万医疗险中,通常保证续保20年的产品,会比非保证续保的产品稳定性更好。

中高端医疗险的产品也要仔细挑选,尽量选择过往口碑较好、续保一直比较稳定的经典产品。

10.医疗险该怎么选择?①如果有门诊就医需求,比如需要经常去看门诊,预算低的,可以买专门的门诊险;

预算宽松的,可以买带门诊的中高端医疗险,既可以解决门诊就医需求,又可以覆盖到住院保障。

②如果对门诊没有很大需求,只是想报销小病住院的花费,比如孩子肺炎住院,同时想要保费便宜一点的,那可以考虑买小额住院医疗险。

如果小病、大病的住院花费都希望解决,预算宽松的话,可以考虑0免赔额的中、高端医疗险;预算紧张的话,可以小额住院医疗险和百万医疗险/带免赔额的中端医疗险都配置。

③如果想要解决花费较大的疾病医疗费用,同时保费能尽量便宜点的,那建议配置百万医疗险(有1万的免赔额),30岁女性,三百多块钱就可以买到不错的保费;

预算稍微宽松的家庭,那建议考虑中端医疗险会更好更实用,30岁女性1000出头就可以买到很不错的中端医疗险。

如果经济条件很宽裕,想要拥有更大范围的就医资源,比如大中华区/亚洲/全球除美/全球,那可以考虑高端医疗险。

医疗险比较复杂,很难用文字讲全面,如果大家有需求,建议加我的微信咨询,微信号yueyueup02,可以了解得更加详细,打破信息差。

End作者介绍:

我是晓飞,一个只说真话、只为客户买对保险的保险经纪人。

相关推荐

-

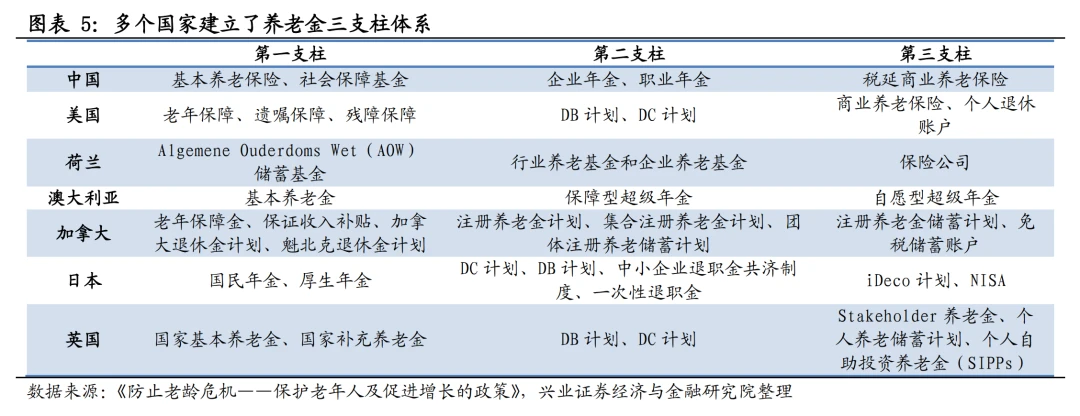

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

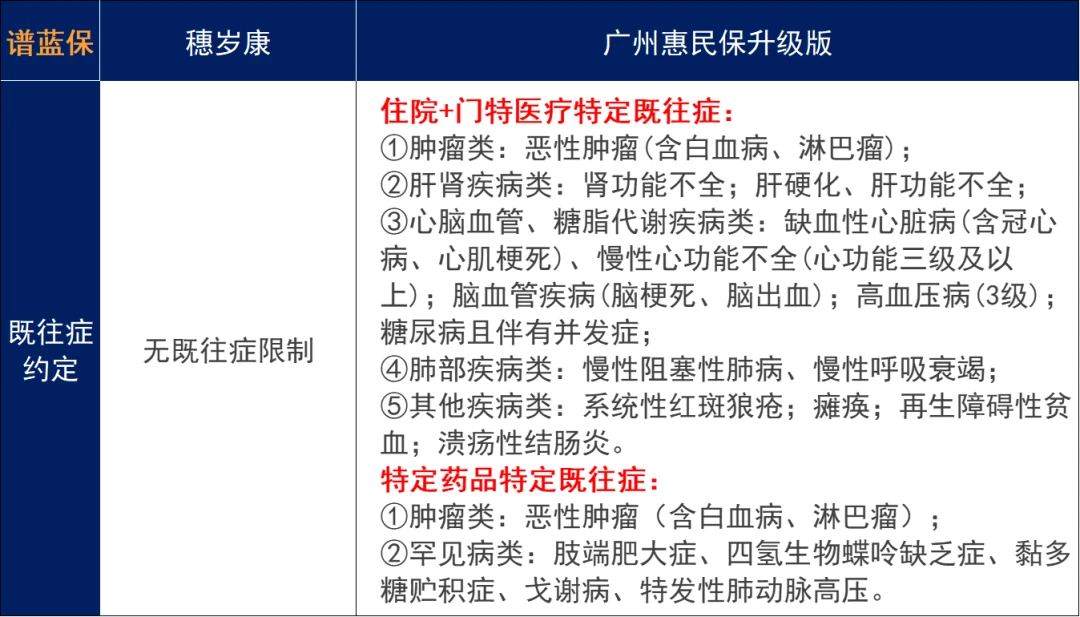

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

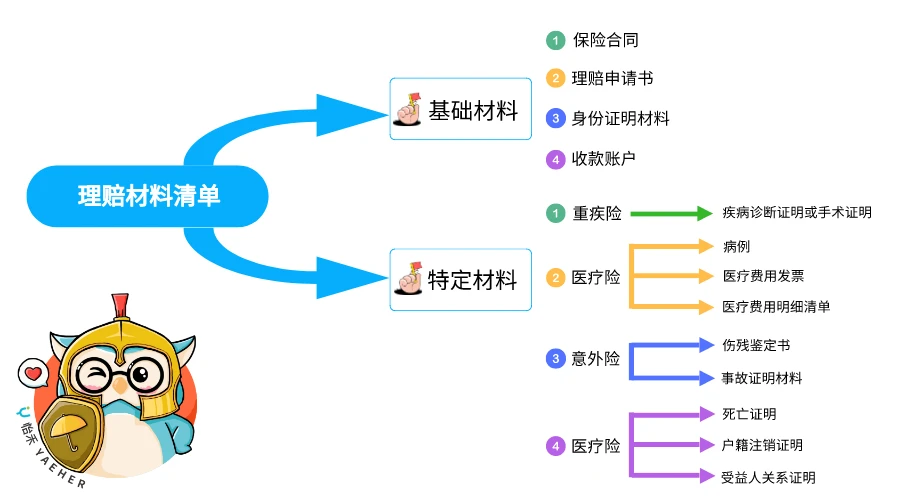

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...