八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿港元,不仅超过了疫情前的2019年同期水平(263亿港元),还超越了2016年港险“巅峰时代”的同期水平(301亿港元)。这是自2005年以来的历史新高,创下了19年之最。按新单保单数统计,内地访客购买的终身寿险和重疾险的数量最多,占比分别为54.61%、33.91%,其次为医疗险,占比4.37%。其中,件均保费2.6万美金(年度化保单),是疫情前的2倍。近20万人民币,高净值客户。看来,内地人民的热情/欲望还是持续存在的。那么作为香港保单八年的八卦姐,就想来聊聊保单的最新情况。

PS:本文仅针对八卦姐手里持有的香港保单,不代表所有公司所有产品的表现及反馈,请勿对号入座。

再PS:最近有点懈怠了,原因众多,其中之一要数《故乡,别来无恙》,太上头,而这里面刚好又连带宣传了两样我爱的,保险&成都。有追剧的来说一说,下次是不是可以展开聊一下这个剧里的保险问题?

打开香港保诚官网,看到最新的保单价值数据更新了。

那就先说说钱的事儿。

1、离预期似乎近了一点的分红收益及真心低的保证利益

其中,保证部分是确定的,不会变的,非保证-计划书是指当时投保的时候计划书上显示的将来的数字,非保证-2022保单价值,则是根据今年最新的官方发送的保单价值计算而来的,非保证部分就是包含了归原红利和特别红利之和,大概能到计当年计划书数据的70%~80%。

这列数字不是锁定的,每年都会调整,今年的数字比去年好看了一些(去年的实现比例大概在50%~60%)。但是,这些都是不保证的,都会随着市场波动而波动。所以,对于表中演示的动辄过千万的数字,请大家买定离手之前跟着八卦姐默念三遍:此数不保证不保证不保证。那保证水平能到多少呢,姐5年总共交了5万出头的保费,大概要到20个保单年头才能打平,就问心塞不心塞!另附官方公布的“红利履行比率”,比去年高了些。但是注意哦,以下比例是供参考的,落到你自己保单上,这个%就会有高有低了,看上面的数字就知道,我的这个整体红利实现率,比公布的数字低不少。

2、为何演示收益比内地产品高那么多?

今年630之后,内地分红险也要公布红利实现率了,从目前的答卷来看,整体还是令人满意的,基本在80%~120%之间。

但还是有人要问了,既如此,为何同样是分红险,香港和内地的长期收益看上去差那么多呢?

实际上,两边产品的侧重点是完全不一样的。

香港保险的方向是较低甚至很低的保证收益,外加预期更高的长期浮动收益,但是内地则通常是更高的保证收益,外加相对稳定的部分浮动收益。两地的投资侧重点也完全不同,香港保险公司通常会选择较高的权益类资产,较低的固收类资产,从而获得更高的收益预期。反之,内地的保险资产运用是以安全、稳健为首位,在此基础上获得一定的稳定的长期收益。

有数有真相:

香港某保险公司的终身寿险,增长型资产占比最高可能达到75%,即使是重疾险,非固收类资产也有可能达到45%~75%。在这样的资产组合下,预期浮动收益自然会很高,当然,风险也同样。

而内地2022年寿险资金运用上,银行存款和债券的占比超过一半,股票/证券投资基金只占13.15%,因此,与之相对的,资产的安全性和保证收益相对更高,而浮动收益就没有那么高。

这里不是说谁比谁更好,而是希望大家了解不同的逻辑。说实话,中国老百姓本就对保本、安全有着无比执着的追求,经过疫情三年,更是如此,当然,我们也追求在此基础之上的高收益。但是,两者不可兼得的情况下,你就要搞清楚,到底哪个是你最需要的。

最怕的就是,根本没搞清楚预期收益不确定这一点,而盲目购入。

3、再说美元资产及资产保全有人可能会说了,买香港保单,本来不就是为了美元资产么,上面那些不是主要场景。的确,很多人是出于这个原因买的港险,但是,储备了这笔钱作何用,将来钱如何进出,估计很多人没有明确的想法(比方当年的八卦姐),只是人云亦云或“隔壁老王都买了我比他牛多了怎么能不买”这样的心态作祟。有人说,八卦姐格局太小,将来孩子留学啊,万一生病去国外就医,哪个不需要美元?好吧,对于土生土长的八卦姐来说,确实没想那么远。毕竟,保单账户价值涨得可没孩子年龄快所以到时候真要出去还得另想办法,看病的话,普通人先把国内大三甲折腾一圈再说吧。如果你说,家里有海外身份,工作也时常在境外,那就是另外一回事。怕只怕,大多数人和八卦姐一样,土生土长,且根也在这里,大概率也会在这里老去,最后回归大自然。

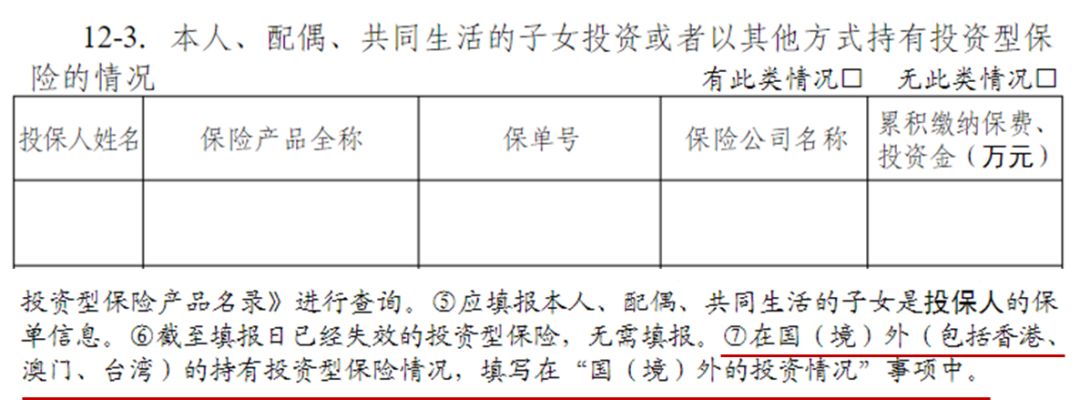

至于资产保全这一点,如果你家里有体制内人士,每年一度的资产申报不陌生吧?无论内地保单香港保单,一概乖乖给我写清楚。

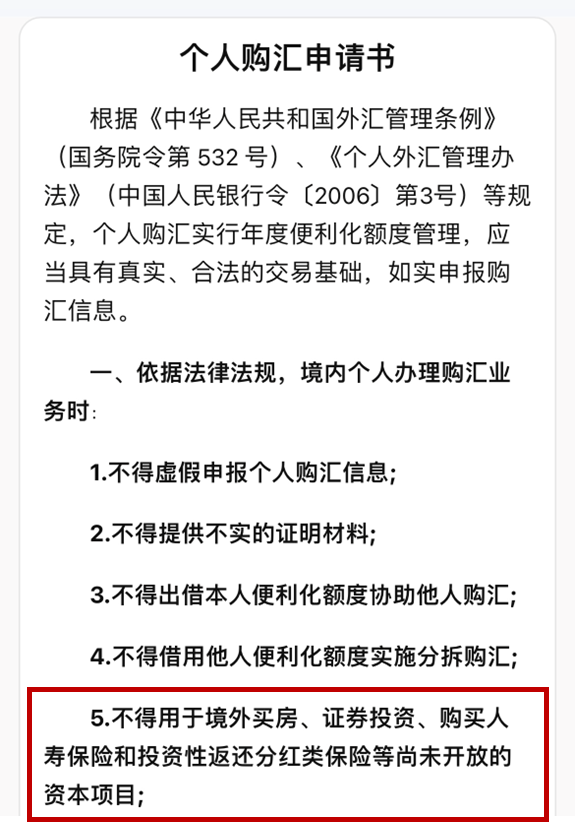

以及依然严格的外汇管制:

4、有感而发的增值服务

八卦姐知道,香港那边保险公司,也会提供一些增值服务,但不知道是保单金额的关系还是人在内地的原因,从未享受过那边的任何服务。反而是想要得到正常的服务时,客服电话几十分钟没人接。

但,今天要额外说一下内地的健康服务。

说实话,以前我也没想过,会因为服务倒推去买产品。但是服务这个东西真的,一旦用上就舍弃不掉。就拿姐最近的亲身经历、频繁造访北上两地的大医院来讲。若不是手握几家公司的“门诊挂号+陪诊服务”,现在可能也没时间精力来写文章,而是在网上搜索协和、上海胸科医院、人民医院的挂号攻略,或者找关系,甚至找黄.牛的路上。以前,小毛小病的时候我用最多的是“视频医生”,但今年,C位必须给“挂号+陪诊”,用过的都知道真香,没用过的都去看看你是否也享有类似服务,千万别浪费了(当然,如果你健健康康的不需要,那自然更好,怕就怕很多人压根不知道手握这样好的资源却生生给浪费了)。

具体的今天也不展开了,不是今天的重点,只是想告诉大家,这些隐形的服务,也是需要极大成本的。内地保险公司这一块上,已经做得非常超前了,当然,这也和我们的医疗体系/制度有关。如果你说你不关心这些,只关心钱钱来钱往钱何处去,那么你可能需要一位像张沛那样的保险销售人员,帮你捋一下手里的保险合同。

连健康险都没有,就谈香港保单,那是有点想多了哈。

最后,小总结一下,香港保险有它的优势,比方全球资产配置、多币种选择、费率灵活性较高、较高的长期预期收、隔代投保、医务财务核保、变更被保险人等,但是它的劣势也是显而易见的,法律风险、汇率风险、保证利益低、前期现价低(退保损失)、外汇管制、理赔实操等。

另外,你再仔细看看香港保险的那些优势,真的不是我等普通老百姓所需要的。如果你已经资产千万,那没问题;但如果你就是个小中产,只是朦胧觉得该放一点东西在外面,那真的大可不必。

得,就这样,继续去追天府四大金刚了。

留言区也无需开战,八卦姐一贯的理念就是,存在即合理。我们要做的,是买到自己需要的东西。

作者:八卦姐

相关推荐

-

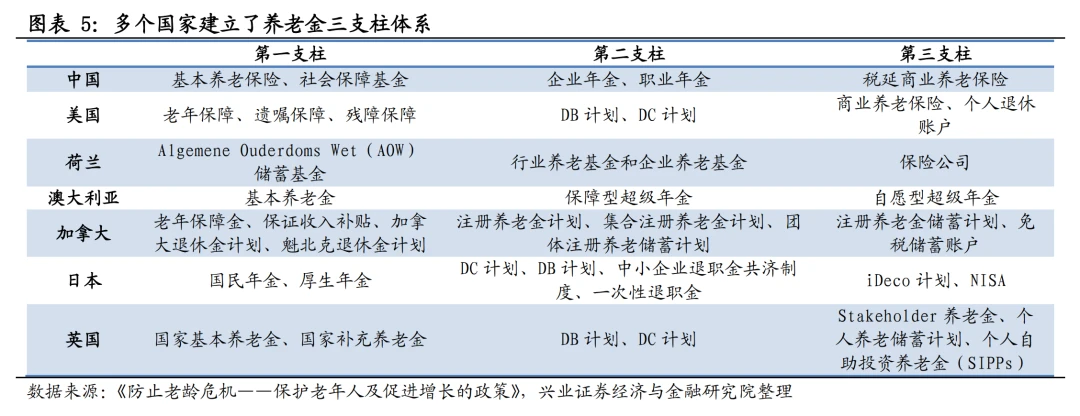

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

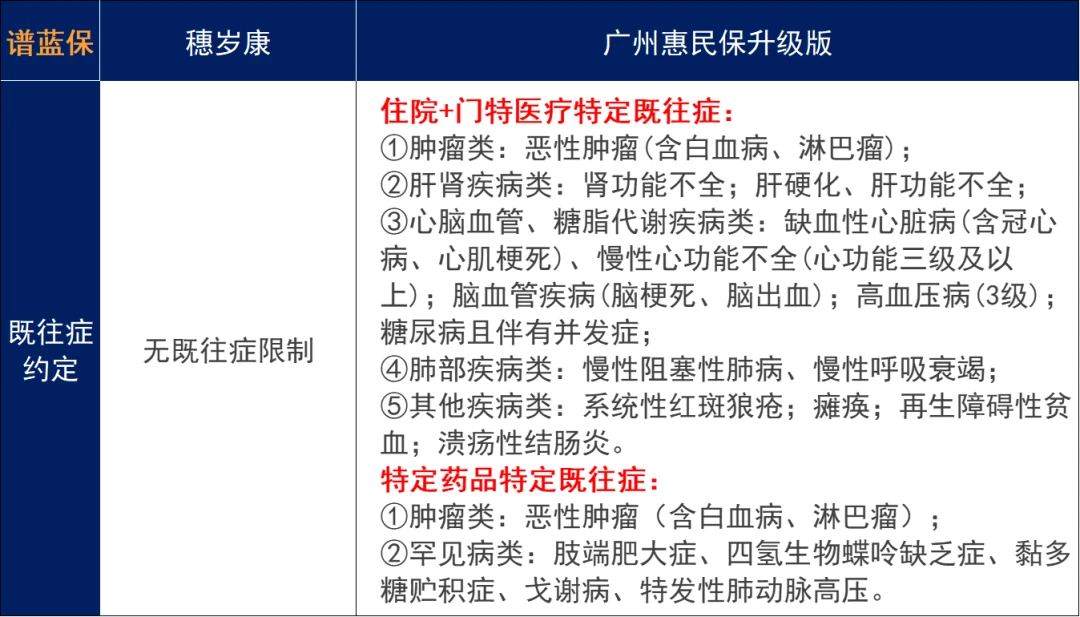

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

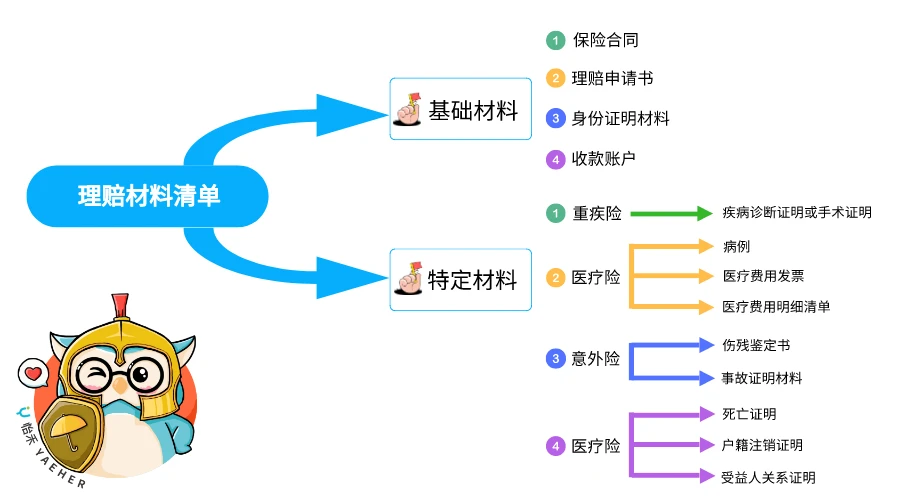

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...