理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险“四大金刚”都配置齐全了,那可以说对你这个“人”的保障已经比较全面了。这个时候就要考虑给你的“钱”也提供一些保障。飘风不终朝,骤雨不终日,孰为此者?天地。天地尚不能久,而况于人乎?所以我们在做家庭财务规划的时候,时间维度要以“一生”为单位来规划。

固定收益类(年金险和增额终身寿)

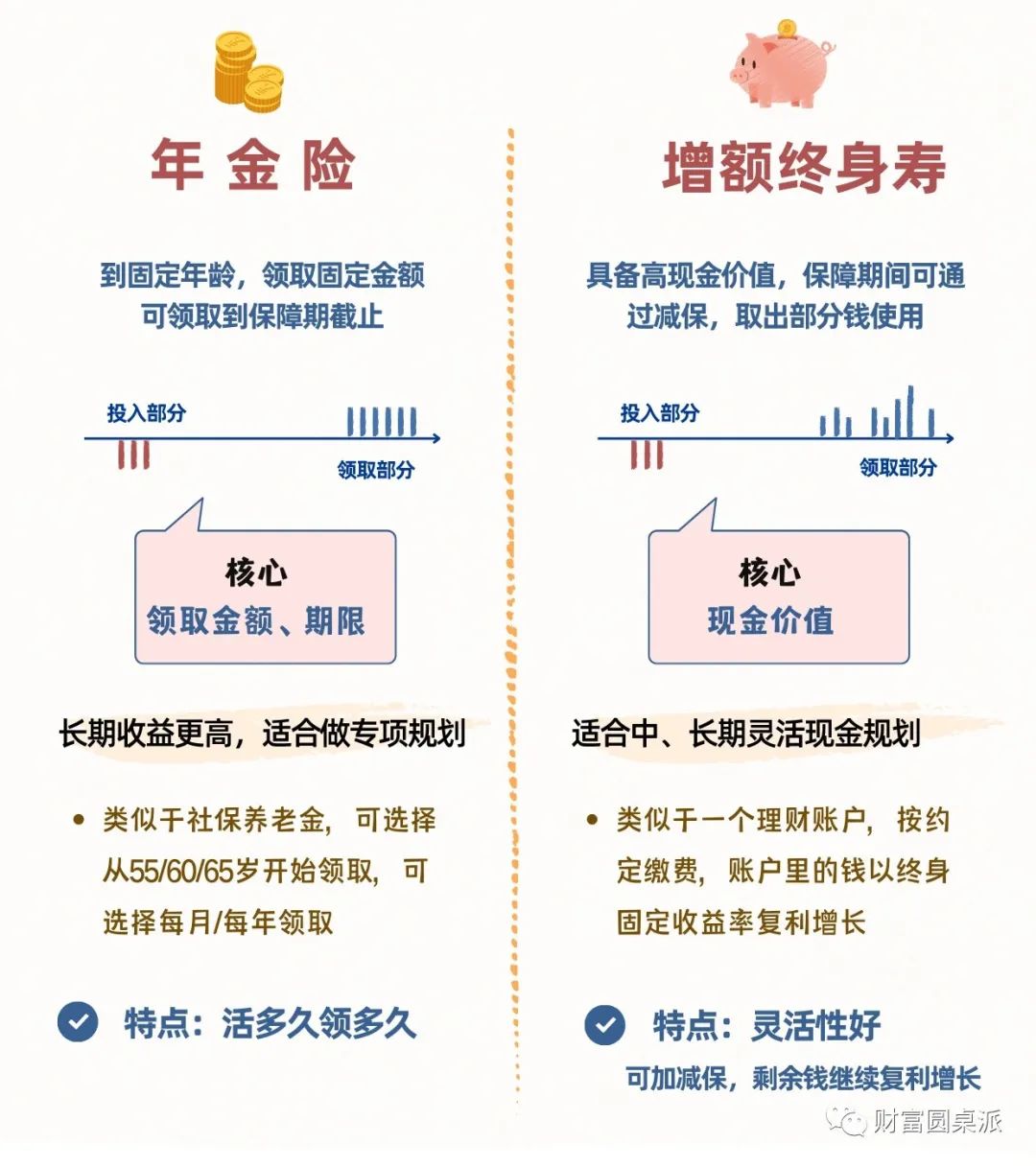

年金险是指投保人一次或按期缴纳保险费,保险公司按照合同的约定,分期(通常是按年或者按月)给付保险金的一种保险。

按照年金险的用途不同,我们可以把年金险分为养老年金、教育年金和婚嫁年金等。用于比较长期的规划,专款专用。

增额终身寿险是指保额可以随着保险合同内所注明的一定比率(现在是3%),每年持续递增的一种寿险。

因为增额寿本身还是属于一种寿险,所以会有一定的身故责任。但是我们购买增额终身寿险,通常是把它当作一种“固定收益类的理财产品”。

两种都是储蓄类保险,现金价值收益都白字黑字写进合同里,都属于时间越长越值钱的保险,均有保单贷款功能。

在做选择的时候要考虑的是,未来的目的是什么。如果是养老则年金险长期有优势,子女教育金两个都合适。灵活性上,增额终身寿好于年金险,在收益上,年金险的长期收益更高。

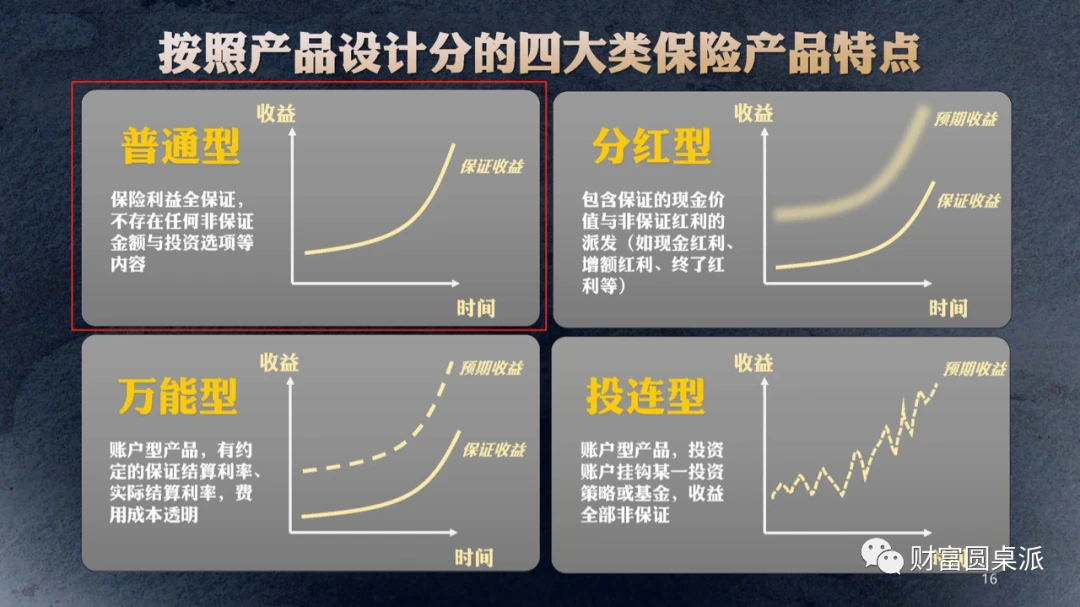

保本不固定收益 (分红险和万能险)

分红险就是当投保人购买了此类型的保险产品,受益人可分享保险公司的经营成果,并获得分红的保险。万能险是投保人购买这个类型的保险产品,保单持有人可以直接参与由保险公司为投保人建立的投资账户内资金的投资活动。

区别:分红险是不设立单独的投资账户的,而万能险则是有设立单独的投资账户。分红险的利润主要是来源于保险公司的费差、死差和利差;而万能险的利润主要来源于投资账户的投资收益。分红险的缴费时间以及保费的额度都是固定的,不能自己进行修改,但是可以通过减保或者退保的方式来修改;万能险缴费灵活,保额可以随意进行调整。分红险和万能险都是各有各的特点,所适用的人群也是存在一定的区别,我们根据自己的实际情况选择适合自己的保险产品才是最重要的。

不保本(投连险)

投资连结保险是一种集保险与投资功能于一身的险种,不过它的保险功能你可以忽略不计,它是一种不保本的理财险。与其说它是保险,还不如说它是披着保险外衣的基金产品。

投资险账户通常分为激进型账户、平衡型账户、保守型账户。可根据自己的风险偏好,选择自己的账户。

介绍理财险的分类之后,希望大家对各类型的理财险有个大致的框架了解。反正就记住一点。只看写入合同里的领取金额/收益,要了解清楚条款内容。只有白纸黑字的合同条款,才是将来最可靠的保障。

相关推荐

-

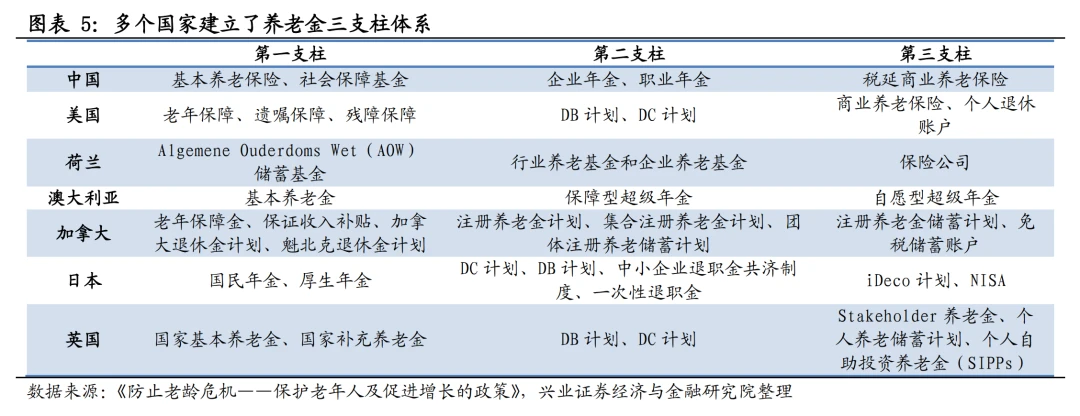

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

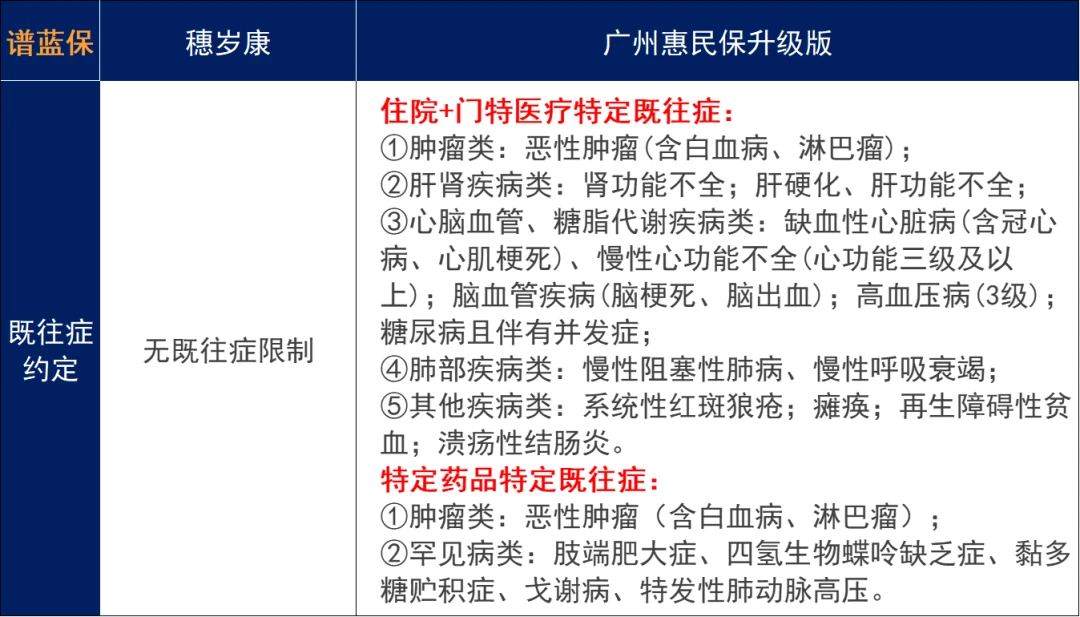

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

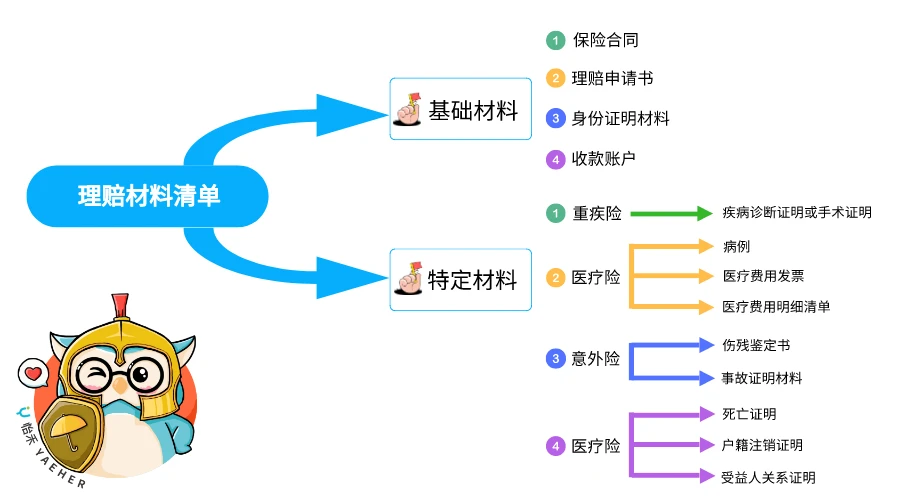

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...