受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填“法定”,殊不知这样可能会为后续的理赔造成一定的影响,导致理赔效率变低,纠纷增多。

-1-

什么是保险受益人

-

人身保险是以人的寿命和身体为保险标的的保险。受益人是发生保险合同约定的情形后(比如当被保险人发生死亡、伤残、疾病等条件时),有权根据保险合同的约定从保险公司领取保险金的人。

其中,以死亡为给付保险金条件的人身保险,在被保险人或者投保人没有指定受益人的情况下,被保险人死亡后,保险金将作为被保险人的遗产,按照我国《民法典》继承编的相关规则由被保险人的继承人取得。

-2-

是否有必要指定受益人?

-

既然不指定受益人,后续理赔时也会有被保人的法定继承人获得理赔,那是否有必要特意指定受益人呢?

其实是十分有必要的,指定受益人对后续理赔具有很多积极效果。

1、提高理赔效率

如果已经指定受益人,则理赔时指定受益人出具自己的身份材料即可。

如果是法定受益人,被保人身故后保险金就会作为被保险人的遗产来继承,此时继承手续、遗产税都会是问题。

理赔时牵涉到法定受益人的可能会比较多,而且每个人都必须要出具材料证明自己与被保险人之间的身份关系。

2、减少相关纠纷

由于在没有指定受益人的情况下,身故保险金是作为遗产处理的,因此在分配时必须要求有资格的继承人全部到场,缺一不可。

如果在分配过程中,有任何一人表示对分配金额有异议,那么身故保险金的分配就不能完成,需要下次再达成一致方可分配。

如果一直无法达成一致的话,就需要诉讼解决。

3、能实现债务隔离

若被保险人身故后,还留有债务问题。

如果保单没有指定受益人,则身故赔偿金被当作遗产时是有义务先偿还债务的,剩余金额才由其法定继承人继承。

如果已经指定受益人,赔偿金则没有抵偿债务的责任,受益人所获得的是最直接和最完整的保险赔偿。

-3-

如何指定受益人?

-

投保人和被保险人都可以指定人身保险的受益人,但投保人变更受益人时须经被保险人同意,变更须书面通知保险公司。

如下几种指定受益人的方式可供参考:

#01 受益人为“具体姓名”

即在保险合同的受益人处填写一个或者多个具体的名字。保险事故发生时,该被填写具体名字的人员将获得保险金。

需要注意的是,若指定的是一名受益人,在受益人先于或者与被保险人同时死亡等情形下,保险金将作为被保险人的遗产处理。

#02 受益人为“身份关系”

即在保投保人或者被保险人在保险合同中,可将受益人约定为某种身份关系,例如指定受益人为“配偶”。

该情况下,若投保人与被保险人是同一个人,受益人是保险事故发生时被保险人的配偶;若投保人与被保险人不是同一个人,受益人则是保险合同成立时,被保险人的配偶。

#03 受益人为“具体姓名+身份关系”

当指定受益人处,约定为“具体姓名+身份关系”,而保险事故发生时,身份关系又发生了变化,则视为未指定受益人,保险金作为遗产发生继承。

我国现行《保险法》对将受益人约定为“具体姓名+身份关系”的认定规则,可以相当人性化地解决注重某种特定身份关系的投保人或者被保险人的利益。投保人或者被保险人通过约定受益人,达到巧妙地实现美好人生与家业长青的平衡。

由此可见,受益人指定不合理可能会导致理赔的效率变低,相关纠纷增加,实际领取的保险理赔金减少等情况。

因此我们投保时一定要重视受益人的合理填写,不要再随便填写受益人了。

相关推荐

-

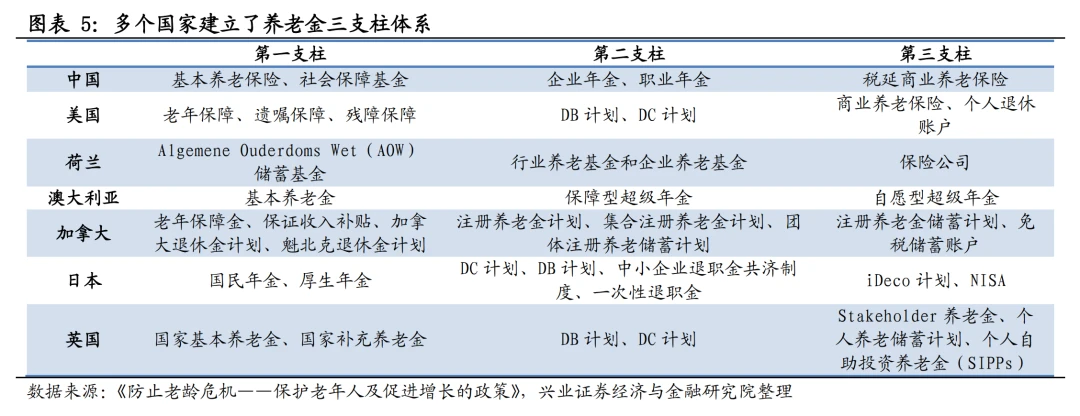

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

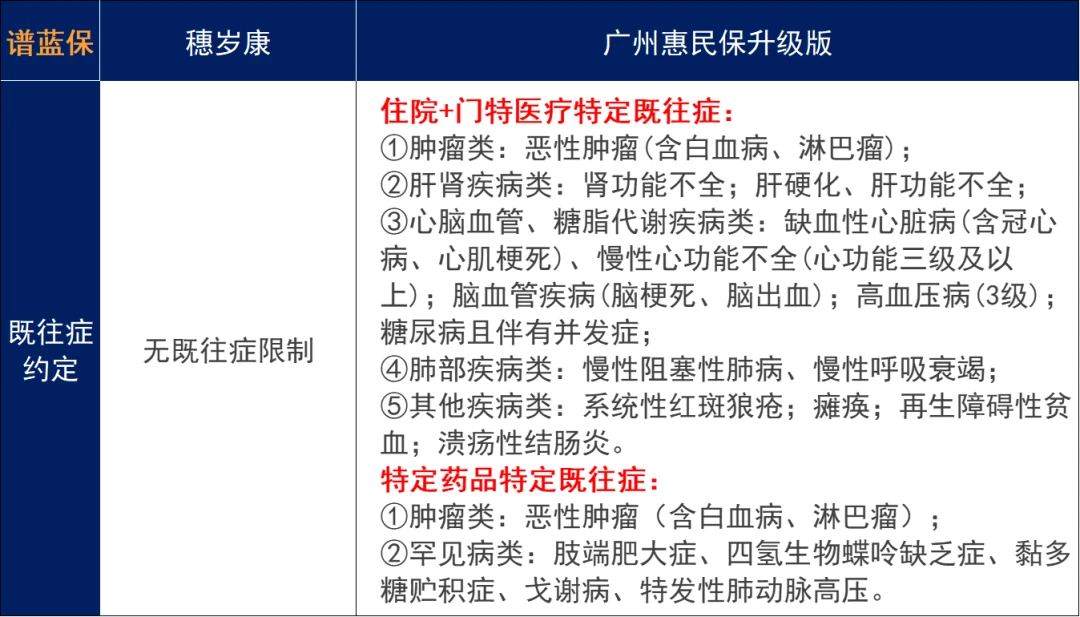

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

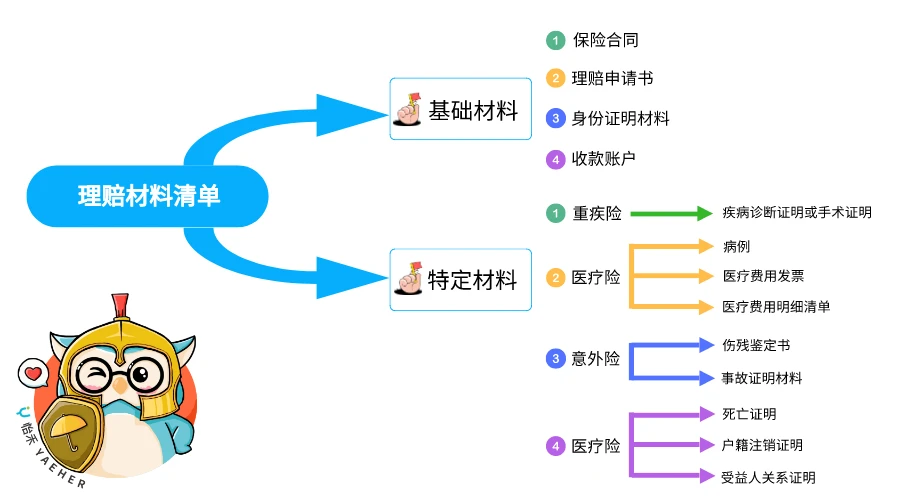

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...