为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度?

此外,我把介绍我国基础养老保险以及企业年金的内容放到下面一篇文章了,感兴趣的朋友可以关注下我们,过几天就出来了~

Part.1

全球养老压力与三大养老支柱

目前全球的养老压力来源于以下几个主要因素:

-

老龄化

截至 2017 年底,世界人口中 65 岁以上人口占比 8.70%,较 1962 年的 5.05%提升了 3.65 个百分点。其中,高收入国家的老龄人口占比提升 8.68 个百分点至 17.44%点;中国香港老龄人口占比提升 13.41 个百分点至 16.30%;中国大陆老龄人口占比提升 7.70 个百分点至 11.39%。

-

低生育率

从1960年至2020年,60年的时间内,全球平均生育率从4.7降到了2.3。而我国的生育率从最高点的7.51降到了1.28。我国近年的生育率在全球都属于倒数。

-

家庭养老体制的瓦解(与子女共同生活的老人减少和子女分担的赡养费比例的下降)

-

公共养老金面临收支压力

世界银行在 1993 年的统计结果表明,在现收现付的公共养老金体制下,加拿大、法国、德国、意大利、日本、英国等老牌发达国家的公共养老金收支差额分别占 GDP的250%/216%/160%/233%/200%/186%,难以应对日益严重的老龄化趋势。

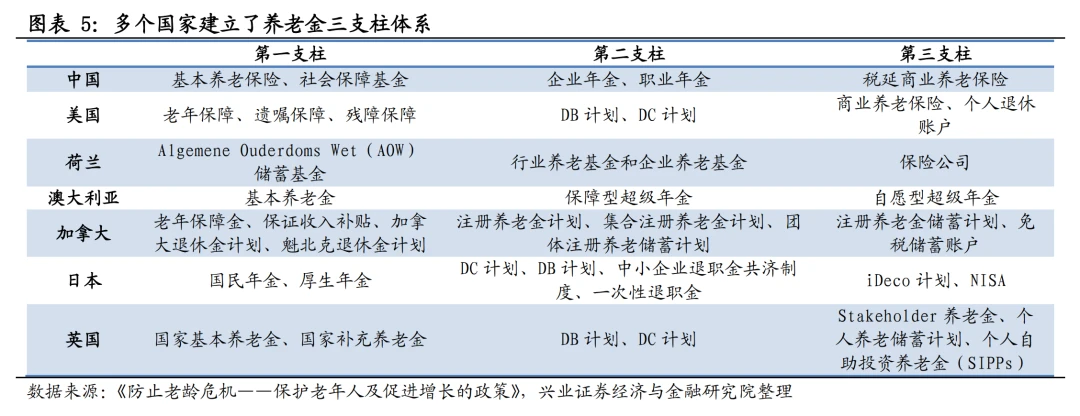

于是,世界银行在 1994 年首次提出养老金三支柱概念:1)第一支柱养老金主要是公共养老金,致力于促进社会财富再分配,保障社会公平,但收支压力逐渐增大;2)第二支柱养老金主要是职业养老金,对员工有激励作用,但覆盖群体受到收入与从事行业的限制;3)第三支柱养老金主要是个人养老金,具备庞大的扩容潜力,在当前养老金体系的发展完善中扮演着日渐重要的角色。

以上也是当前各国养老制度的主要模式。下图可以带大家大致了解各国的养老金制度组成。

(挖个坑:后续也会介绍和分析下国外的养老制度)

Part.2

养老金的真正用途

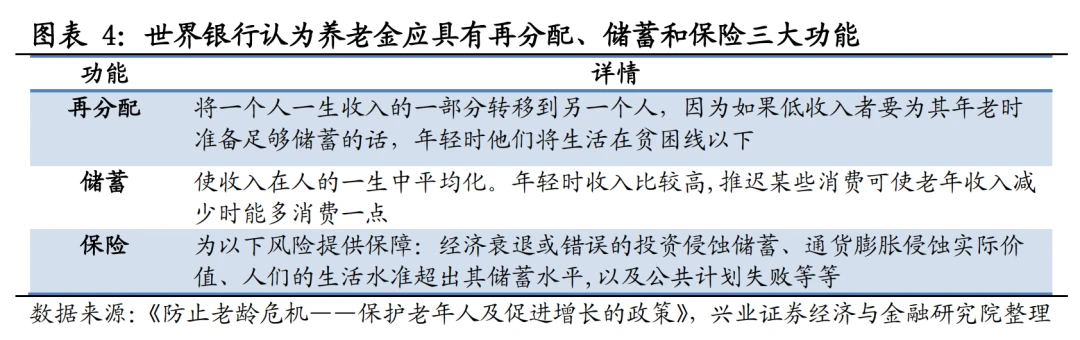

世界银行认为养老金应当具有再分配、储蓄和保险三大功能。

但对于个人来说,上面的定义未免有些宽泛,我们用更容易理解的一句话来总结养老金的真正用途:

通过强制储蓄的方法,保障退休后实现终身现金流的保险。

其本质就是像一台时间,将你青壮年时期的高收入现金流,通过强制储蓄的方法,挪到你的晚年时期,来实现晚年拥有终身现金流。

在这里,大家要特别注意2个关键词:强制储蓄、终身现金流。这两个关键词是养老金区分于其他理财投资的核心词汇,也是各国政府将其作为社会保障基础的重要原因。

强制储蓄

在我国,不论是社会养老保险、企业年金还是个人商业养老保险,都有个明显的特征:流动性差。没有特殊情况下,锁定期一般都超过一年。特别是作为社会福利基础的社保养老金,更是只能在退休后才能领取。

一来,锁定期长可以保障更好的收益。二来,能够起到强制储蓄的作用。

对于现在的年轻人来说,能够老老实实定期进行自愿储蓄的人有多少?能够持续学习理财投资知识并创造稳定盈利的人有多少?能够在现在就开始养老规划的人有多少?(当然,我们公众号的读者应该已经是开始了哈哈哈)

以我之前调研查到的非官方数据来说,已有完整养老规划的只占1.4%,已有初步规划的占14.5%。剩下的人,都未能意识到未来养老难的问题。

终身现金流

其实很多方法都能让你达到强制储蓄的目的,甚至你的股票套牢后也能达到这个目的。但为什么养老金不可替代呢?答案是:终身现金流。

终身现金流能够为我们带来的收益会有杠杆收益和保障收益两种。

杠杆收益是养老金中不太重要但又有些意思的经济回报。不太重要是因为它的投资回报率看起来比较低,如果处于投资理财的角度,肯定是不会选择养老金的。但我会说有些意思,是因为这是一种变相的强制定投理财方法,在复利的魔力下,哪怕是较低的投资回报率,到最后也会有可观的经济回报。

给大家举个例子,如果大家每年投入一万块进行定投,年化收益率为3%。那么25年后你总共投入的本金为25万,但是你的现金价值将是37.5万,投资回报率约50%。

当然,你肯定也会说,自己投资能够做得更好。ok,我承认你是持续学习理财知识并且理性投资不上头的投资小能手。

那我还是讲讲更重要的保障收益吧。

保障收益在于:在你退休后,只要活着,你每个月都能收到一笔现金。

那么对于个人来说,你退休后活得越久,那你在养老金上获得的经济回报就会越高。如果你退休后不久就不幸去世了,那你在养老金上获得的经济回报就少了很多。

所以,以保险原理来说,养老金是由那些寿命短的人在保障寿命长的人。

那这样一笔与生命等长的现金流,对于你的老年生活意味着什么呢?

-

避免挪用风险

大家刚步入晚年生活时,可能依然能保持着清晰的头脑和较为健康的身体,生活自理甚至外出旅游等都不会有什么问题。在这个阶段,你对自己财富的控制能力还是比较强的。

但随着你的年纪越来越大,你的头脑可能会越来越不清晰,身体也会每况日下,到最后你甚至都无法生活自理。在这样一个阶段,你控制自己财富的能力也在逐渐下降。那么就很容易受到外界的各种蛊惑,将你积累下来的财富给挪用掉。

-

避免道德风险

给大家举个例子:老刘年轻时积累下一笔财富但没有购买养老保险。老李从年轻时就开始购买养老保险但没有额外的现金储备。

那么对于他们的家人来说,他们活着的价值更高还是死亡的价值更高呢?

纯粹从经济回报角度看,老刘死亡对于他的家人来说,价值更高。不需要付出赡养老人的精力和经济成本,也能继承到一大笔财富。

而老李活着对于他的家人来说,价值更高。因为老李没有可继承的财富,但每月却能拿到一笔丰厚的养老金。一方面可支付自己的养老所需,另一方面高兴了还能给顺眼的子女一点钱。

这里并不是说子女都是不孝顺的,但是人性很多时候并不可靠,不是吗?

原创码字不易,大家觉得有用,可以关注下我们,以及为这篇文章点个在看~

原创 Nemo开始养老

相关推荐

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

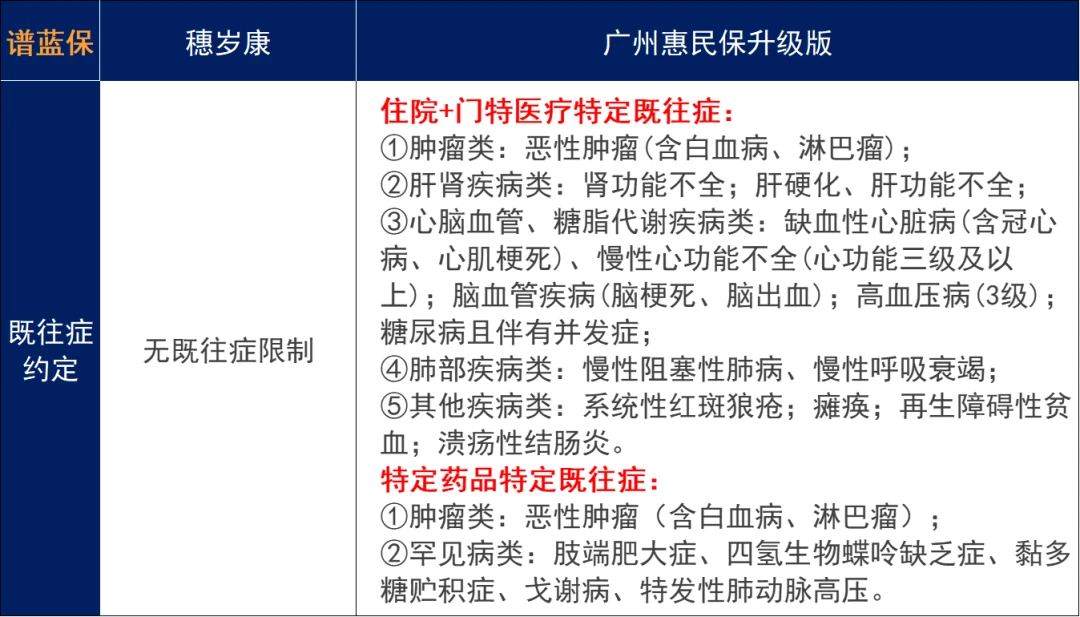

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

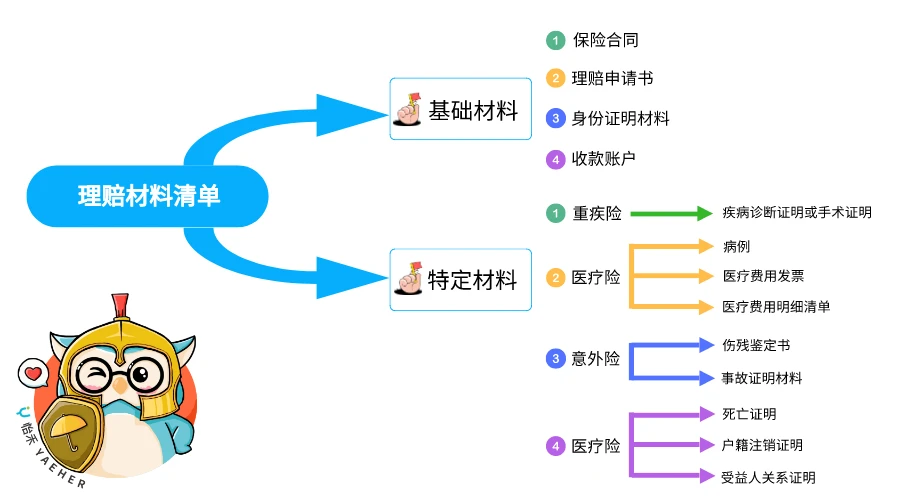

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...