新加坡保险产品有哪些特点

“狮城”新加坡作为全球金融中心之一,拥有独立主权、严格的监管、健全稳定的金融体系、稳定的经济环境和发达的保险市场、丰富/创新的产品,令其成为高净值人士进行海外保险资产配置的首选地之一。

本期内容,我们就来全面了解一下新加坡保险市场的现状,以及新加坡保险产品有哪些特点。

为什么选择新加坡

从国家地域角度来看,新加坡作为一个主权独立的国家,政治稳定,信用评级高,而且保险行业监管严格。

1、独立主权:新加坡市是主权独立国家,经济、金融政策具有自主、独立性,财务安全系数高政治经济环境相对稳定,在新加坡进行资产配置能更有效地分散风险、保证财产安全。

2.政治稳定,信用评级高:新加坡是极少数拥有标准普尔AAA稳定和穆迪Aaa稳定等多项最高信贷评级的国家。强而稳定的主权信用评级意味着强大的国家偿债能力和十分稳定的政局,能让投资者的资金得到很大程度的安全保障。

2.高度监管:新加坡的保险行业监管严格且全面。监管机构为新加坡金融管理局(MAS),它致力于确保保险公司和保险产品符合监管标准,并保障消费者的权益。同时,新加坡拥有健全的行业协会组织体系,在保险业监管中也起到了很重要的作用。2005年,新加坡还曾推出SDIC的PPF计划,“保单持有人保障计划”来保障投保人利益。

3.从业要求高:新加坡金融管理局对保险从业人员确实有着严格的资格要求,这有助于确保保险行业的专业性和可信度。同时,公众可以在金融管理局官网查到任何一个新加坡保险从业人员的信息,公开透明。

4.货币稳定:新加坡的保险产品提供了两种结算货币选择,即新币和美元。新币不仅是世界上交易最频繁的货币之一,也是最稳定的货币之一。美元则是世界通用货币。满足客户跨币种配置需求,降低一定单一汇率风险。

5.隐私性高:新加坡的《PDPA(个人资料隐私条例)》要求所有保险公司对客户的资料绝对保密,所以购买新加坡人寿保险,不必担心隐私问题。

新加坡保险市场

新加坡是公认的亚洲领先的保险中心之一,其保险市场高度发达,市场主体众多,很多外资保险公司将新加坡作为区域中心辐射东南亚。

根据新加坡金融管理局(MAS)的数据显示,截止到目前为止,新加坡拥有

15家直接保险公司(人寿)、51家直接保险公司(一般)、9家直接保险公司(综合)、3家再保险公司(人寿)、39家再保险公司(一般)、9家再保险公司(综合)、1家专属保险公司(自保公司)(人寿)、80家专属保险公司(自保公司)(一般)、4家专属保险公司(自保公司)(综合)、22家劳埃德亚洲计划、7家授权再保险公司、104家注册保险经纪、43家豁免保险经纪、3家金融控股公司(保险)。

66家持牌财务顾问及513家豁免财务顾问

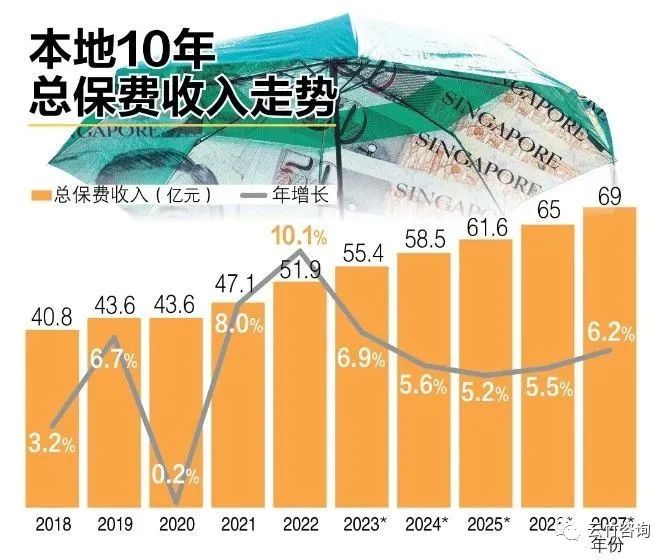

从业务角度,根据新加坡人寿保险协会(LIA Singapore)的数据,2023年上半年,新加坡人寿保险业的加权新业务保费总额为22亿新元,合19亿美元。

截至2023年6月30日止的期间,趸缴保单的保费收入为6.91亿新元。年度保费收入为14.9亿新元,比2022年上半年的11.8亿新元增长26.3%。

近7.2万名新加坡人和永久居民购买了新的综合健保双全计划(IP)。2023 年上半年个人健康险新业务保费总额达2.06亿新元,同比增长32.1%。

新加坡保险特点

从保险产品本身的角度来看,新加坡的产品优势也非常明显,性价比相当高。

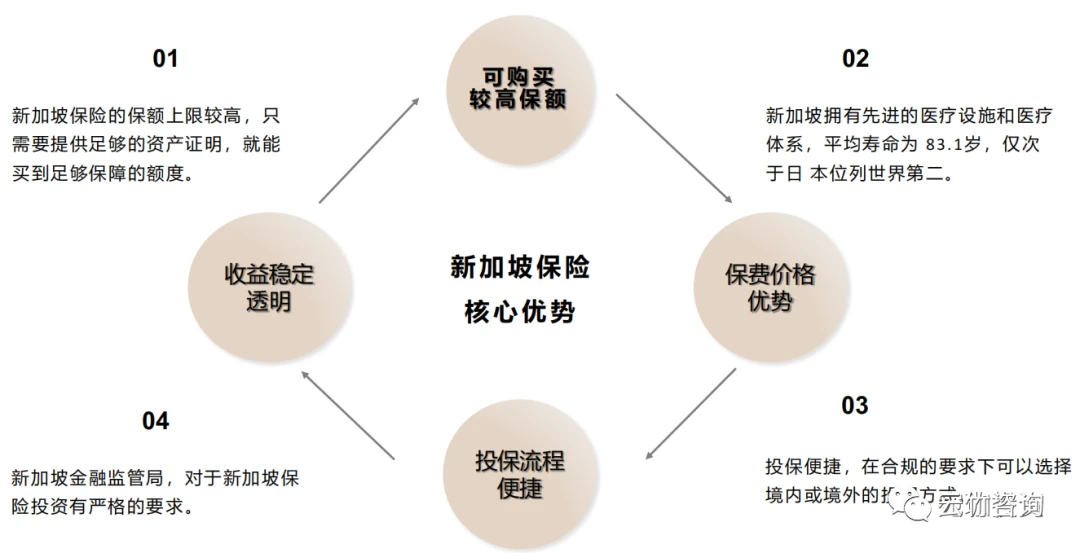

1.保费便宜,性价比高:新加坡政府致力于提高国民的保险保障水平,采取了多种措施,其中包含努力降低投保成本,以确保国民能够获得最大程度的保障。相同的保额,新加坡保费比中国大陆和香港都要便宜很多,最多能便宜50%以上,中国客户更可以享受与新加坡本地人完全相同的保费费率,保单性价比更高。

2.保额更高,保障更强:新加坡寿险的保额相比起很多国家和地区高很多,而且保险的条款也更加友好,比如身故赔付条件更加宽松;我们常常推荐的人寿险,中国人买的身故保障,最多可以买到3500万新币或者2500万美元(最高1亿7500万人民币)。重疾保障最多可以买到150万新币(750万人民币),轻症最多35万新币(175万人民币)。

3.投资稳定,收益更高:新加坡的保险公司很多是全球性运营,拥有多样化的投资渠道和广泛的投资范围。这使得他们可以在全球各地选择具有良好回报潜力的项目,从而可能为客户创造更高的回报。

4.信息披露透明,保护消费者权益:根据新加坡的法律和监管要求,保险公司需要提供清晰明了的保单,其中包括保单的运营成本、费用开销以及保险公司的历史投资回报率等关键信息。让客户更全面了解产品信息,做出投资决策。

新加坡保险类型及优势

1.定期寿险:

新加坡定期寿“亚洲之冠”,保费比香港和内地极其便宜,适合中产家庭。

2.重疾保障:

-

新加坡人寿保险协会(LIA)对37种晚期重疾进行统一定义;

-

可选择的保额更高,更能满足高收入人群的保障需要;

-

赔付标准更加统一;

-

末期疾病可以提前赔付;

-

全残定义更加人性化等。

3.储蓄分红保险:

保本/低风险的增值型保险产品。其特点:

-

新加坡所有分红型保险的计划书一律用平稳的年投资回报率来计算收益。同时,每家保险公司分红型基金的运营成本及过去的实际投资回报率必须向大众公布;

-

产品设计多样,适应客户的不同需求,如子女的教育储备或自己的退休规划等。

4.投资型保险:

根据客户个人的风险承受能力,进行基金定投的产品。不保本,但潜在收益更高。其特点:

-

保费100%用于投资,且额外赠送启动红利。

-

超过百支全球顶尖优质基金可供选择,投资期间基金转换零手续费。

-

新币或美金计价,分散货币风险。

-

若受保人身故,保险公司返还此时账户金额或投资本金的101%,取其高。

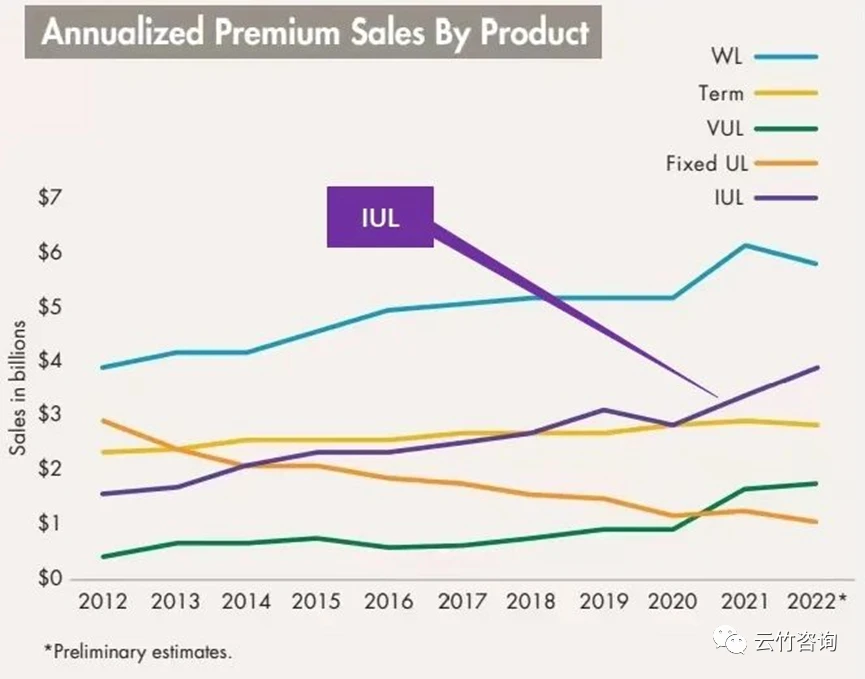

5.指数型万用寿险(IUL):

IUL是 Indexed Universal Life的缩写,就是指数型万能寿险。到2022年年底,IUL产品在美国寿险产品中已经成为仅次于终身寿险的第二大险种,也是过去十年里成长最快的险种。目前这类产品只有美国、新加坡可以配置(香港市场没有)。

IUL兼具寿险保障与账户增值2大功能,账户增值与股票指数挂钩,同时保留了万能险透明、灵活的特点。可以说是保险市场的最前沿的产品,但也较为复杂。

以上各类产品,日后我们会专文介绍,敬请期待。

相关推荐

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

为什么我们被强制缴存养老保险

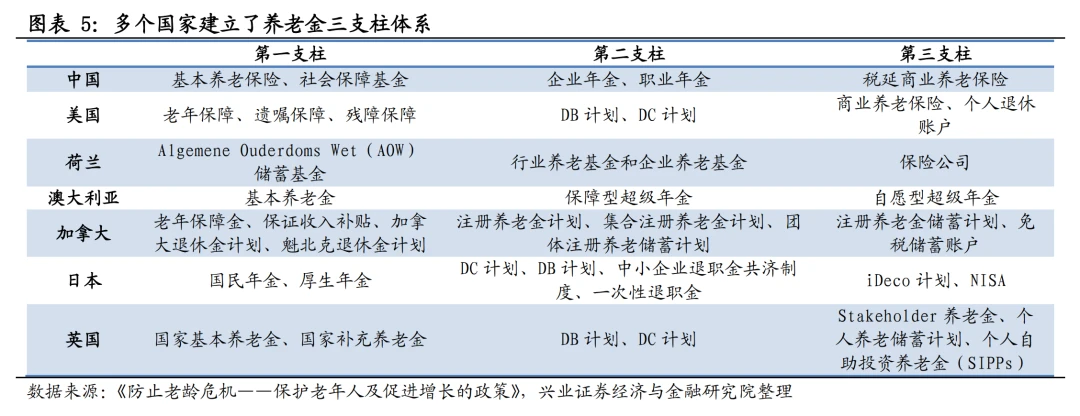

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

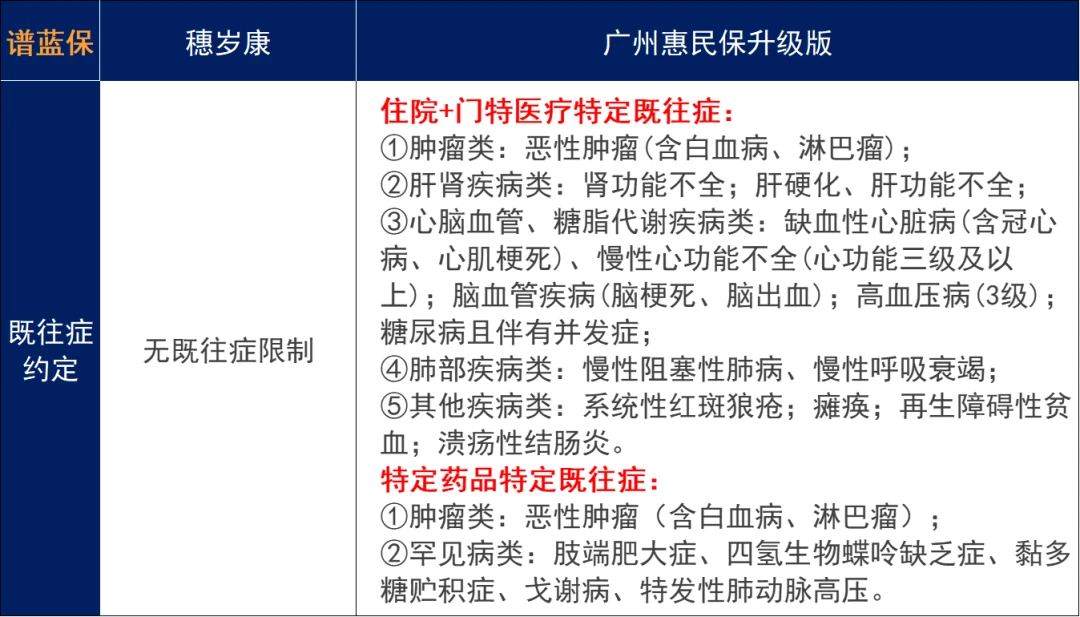

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

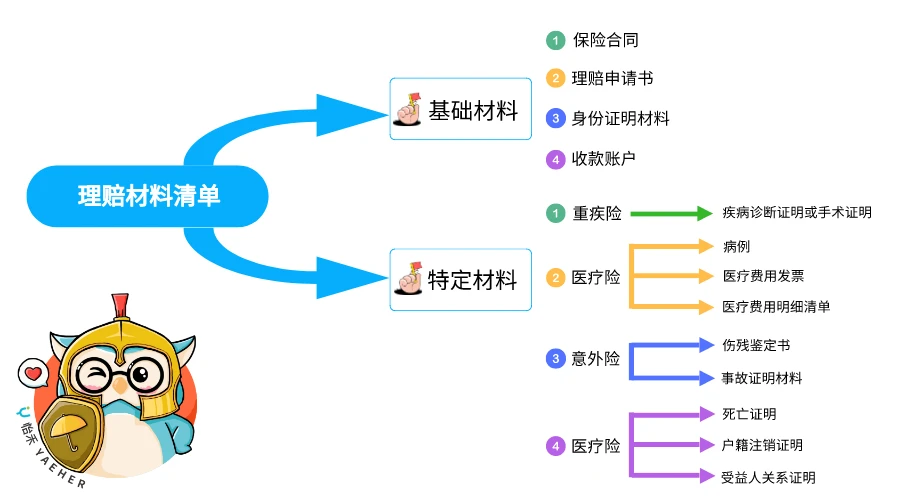

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...