保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富……

如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了解保险配置的底层逻辑,就不容易买错了。

保险怎么买才科学?保险保障的是未来,所以我们需要提前对风险进行预估。比如:

① 人身风险:因疾病或意外导致的医疗、伤残、身故等风险;

② 财富风险:因失业、市场环境、养老、财产纠纷等带来的资金损失风险……

不同险种各司其职,侧重点也不太一样。参考下表,可以快速了解自己需要的保障:

接下来我们按顺序详细说一下:

1.社保:人人必备的基础保障

医保是国家福利,也是我们最基础的保障,一般的小问题,有它基本足够。不过,毕竟是基础保障,医保也有不足,比如:

① 报销范围有限(只能报销当地社保目录内的费用)

② 报销金额有限(上有封顶线,下有起付线)

医保只能解决一部分医疗风险,除了最基本的社保,也建议配置商业保险进行补充。

2.意外险(基础必备)

#01 意外险有什么用?

主要保意外受伤、意外残疾、意外身故等等。猫抓狗挠、运动摔伤之类的,可以通过意外医疗报销;

意外事故导致伤残,可以按伤残等级赔对应保额;更严重的,车祸、溺水等意外身亡了,意外险可以进行赔付。

#02 意外险怎么挑?

① 0免赔额,100%报销最好

意外医疗是补偿医疗费用的,所以100%全赔付最好,免赔额就是不赔的部分。

② 不限社保目录

万一要用到外购药、自费药,不限社保的意外险就可以报销,更实用。

③ 保额要适当

意外医疗保额一般1-2万就足够了,意外身故/伤残的保额建议不低于50万。

④ 保费

保费主要跟保额、保障期限挂钩,一年期的意外险,不到百元就能拥有。

3.医疗险(报销住院治疗费用)

#01 医疗险有什么用?

医疗险是报销用的,作用跟医保一样,但比医保报销得更多、范围更广。

能报销多少呢?以现在流行的百万医疗险为例,在除去社保报销和免赔额(一般是1万元)后,剩下的各种费用(包括住院费、手术费、药品费、检查费等等)基本上都能报销。

#02 医疗险怎么挑?

① 保障范围

除了一般医疗和重疾医疗外,还要有特殊门诊、住院前后门急诊、门诊手术,这样保障更全;最好能保外购药和质子重离子等费用。

② 续保规则

有些疾病的治疗周期比较长,而且患病之后再想买保险很难。所以要选择即使出险了,明年也还能继续买的产品。这个要注意看条款是不是有【保证续保】的说明,并且时间越长越好。

③ 增值服务

优先选择有就医绿色通道、垫付住院押金、药品直付服务的百万医疗险。有条件的家长还可以选择中高端医疗险,能拥有全亚洲甚至全球的医疗资源服务。

4.重疾险(防大病支出、补偿收入损失)

#01 重疾险有什么作用?

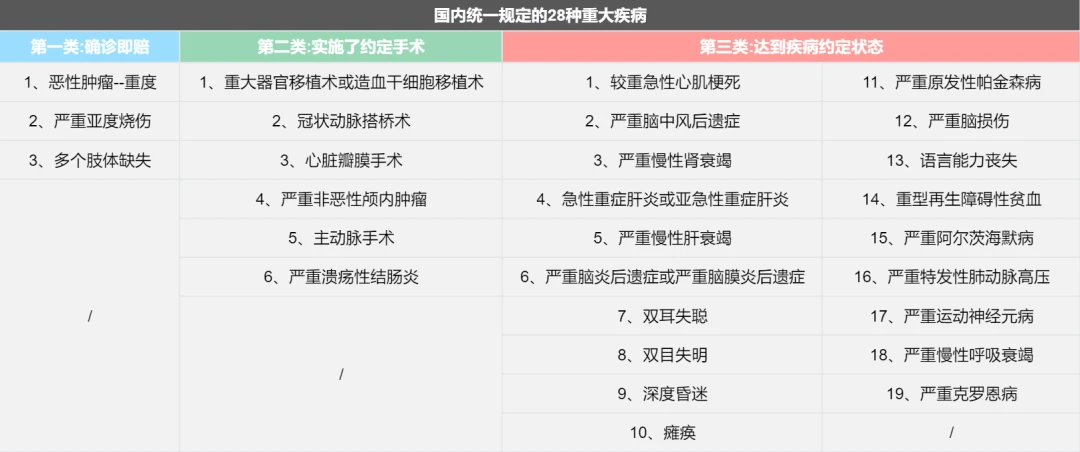

重疾险保障重症、中症、轻症,不同的产品,保障的疾病会有差别,但以下28种高发的疾病保障是一定会有。

一旦患上重疾,不仅需要治疗费用,还要考虑后续的康复费用、无法工作的收入损失、以及对家人的影响。

这些潜在的损失可以通过重疾险获得一定补偿。因为重疾险是给付型的,一旦达到了赔付的条件,保险公司会把钱一次性赔给你,钱怎么花看个人安排。

重疾险和百万医疗险是互相补充的关系,一个补贴经济损失、一个报销治疗费,帮助应对大病下的各项支出,维持家庭的正常生活。

#02 重疾险怎么挑?

① 重疾险保额要高

一定牢记:买重疾险就是买保额。医疗费用是跟着经济水平往上涨的,而且越严重的疾病,需要的治疗费用越高。建议重疾险保额最少50万,有条件的再往上加。

② 了解自己的情况,选针对性更强的保险

女性投保,可以选择女性特定疾病额外赔付的产品,男性同理;家族有高血压病史,可以附加心脑血管疾病额外赔、二次赔付的产品;家族有人患过癌症,可以多关注癌症赔得更多的产品……

③ 保障期限,优先保终身

第一份重疾险,尽量选保终身的。除非是因为预算不够,可以退而求次保定期。

因为人的健康情况是一直变动的,如果在保障期内,发生健康问题,但又还没有到理赔的程度,会影响购买下一份重疾险。

④ 赔付次数,优选选择多次赔

随着人均寿命延长、医疗手段进步,发生二次重疾的概率并不低。而一旦患过一次重疾,就基本买不了其他重疾险。

为了避免赔付了1次重疾之后,就没有重疾保障的情况,买多次赔、保终身的重疾险,是保障比较充足的方案。

⑤ 附加投保人豁免

投保重疾险时,可以和家人互为投被保人。比如夫妻之间,或者父母与子女之间。

如果投保人发生一些约定的情况(比如:轻症、中症、重疾、身故、疾病终末期),这份重疾险后续的保费就不用交了,同时保障继续有效。附加这个责任之后,保费影响也不大。

相关推荐

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...