银行理财也会亏钱后,有没有更好的选择

自资管新规以来,银行理财也开始净值化运作。因为银行理财的底层资产有很大一部分是债券,所以会因为债市的影响而上下波动。

那么出现债市大跌的时候,银行理财可能就会亏损,比如22年的11月份,大部分理财都亏损了2个点左右。

关键现在的理财预期收益也就3%多一点,一个月就跌去了2%,真的是太刺激了。

那有没有更好的选择呢?答案是有的。

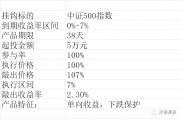

如果你的资金量还可以(30w以上),也是合格投资者。那么目前还可以找到R2级别的(就是跟银行理财一个风险级别),年化收益在4.2%左右的产品,且目前为止最大回撤1%多,22年11月份那次才回撤了0.21%,远远小于一般银行理财。

这款也适合公司资金理财,期限可以选7天/3个月/6个月/9个月/12个月不等,资金体量大还可以接受定制化,比如公司月头月尾要用钱,那可以做28天的。

如果你的资金量不足30w,上面那款你是买不了的。那我们可以把目光转向债券基金。债券基金的底层也是债券为主,有些灵活类的可能有少部分的股权资产。管理人的能力我感觉是略胜一筹的。

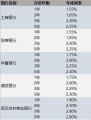

比如我挑的几只债券类基金做的组合。

拉长时间看,整体是稳步上涨的,年化收益率能到5%,而最大回撤不到2%。且一般回撤后,过几个月就又创新高了。整体持有体验还是可以的。

那怎么挑呢?很复杂,这里不可能讲完。我简单讲几点,供大家参考。

1.基金经理从业时间长。避开新基金经理,因为没有数据支持,类似于开盲盒。也避开老基金经理发的新基金,买老基金更有数据支持。

2.业绩优秀,且最大回撤较低。不光看收益,还要关注风险,跟我们持有体感最直接的就是最大回撤。

3.避开封闭式的或者半封闭的基金。因为债券基金还是需要兼顾一定流动性,比如在偏股型基金超跌的时候,可以随时卖出补到偏股型那边去。

4.多看基金经理的访谈,看看理念跟你是否一致;多看过去的季报,多了解后才更懂你买的基金,持有起来也更放心。

大家有需要我可以分享给你我的债券基金备选池,里面大概有10多支各方面都比较优秀的基金。你可以自己再去研究研究,挑个3-5支做个组合,这样可以分散风险。

相关推荐

-

银行理财也会亏钱后,有没有更好的选择

自资管新规以来,银行理财也开始净值化运作。因为银行理财的底层资产有很大一部分是债券,所以会因为债市的影响而上下波动。 那么出现债市大跌的时候,银行理财可能就会亏损,...

-

什么是城投债?城投债为何提前兑付

什么是城投债? 城投债,简而言之,是指城投平台在公开市场发行的债券,公开市场包括上交所、深交所、银行间市场等。 城投债为何提前兑付 城投债的提前兑付与中央政治局提出的一...

-

稳健理财应该怎么选

分析产品之前先来说点自己的想法,无论是投资还是理财都存在着不可能三角,所谓的不可能三角就是:不可能找到一个高收益,低风险,且流动性好的投资产品。 高收益和低风险很好...

-

适合老年人的理财品种

对于老年人来说,可能一辈子只存过银行定期存款,没有进行过权益类投资,那么老年人有哪些适合的理财方式呢? 我将适合老年人理财的一些品种进行了整理,供大家参考,也欢迎大...

-

银行理财拿什么替代

前几天我妈不停地抱怨:现在去银行存定期,真的是越来越不划算了。 大的国有行,一年期定期存款挂牌利率约为1.55%,两年期约为1.85%,最长的五年期约为2.25%,手头有点钱,还真的不...

-

理财险,要买吗?

这几天,一闺蜜和我提到,某保险公司联系自己说现在有个开门红产品,每年交1.5万,交10年,合计15万。钱放进去,享受三点几的利率,可以当养老账户用。闺蜜说自己想储蓄以后做养...

-

上班族如何理财

上班族如何理财?上班族如何才能将每月的固定工资管理好? 1、保守存钱:适合懒人理财 1)每月零存整取,虽然利息很低,但贵在收益稳定,且安全可靠,对月光族来说,是一项不错的攒...

-

六种保本的理财类型

目前市面上有六种安全类型的理财:分别是:1、结构性存款(50万内);2、国债;3、国债逆回购;4、增额终身寿险;5、年金保险;6、基金定投。 1、结构性存款(50万内) 结构性存款属于银行存款...

-

三个问题带你剖析理财还能买吗

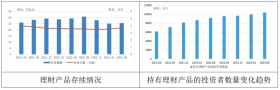

理财是否依旧繁荣? 截至 2023 年 6 月末,全国共有 265 家银行机构和 30 家理财公司有存续的理财产品,共存续产品 3.71 万只,较年初增长6.88%;存续规模 25.34 万亿元。持有理财产品的投资...

-

8种理财产品:适合资金少、零经验的理财

理财,是给自己资产保值的一种重要方式。 以前30万就能在北京全款买套房子,现在,惨兮兮...... 谁都想理财,但大多数人在最开始是找不到方向的,今天她姐帮大家整理了目前市面上...