三个问题带你剖析理财还能买吗

理财是否依旧繁荣?

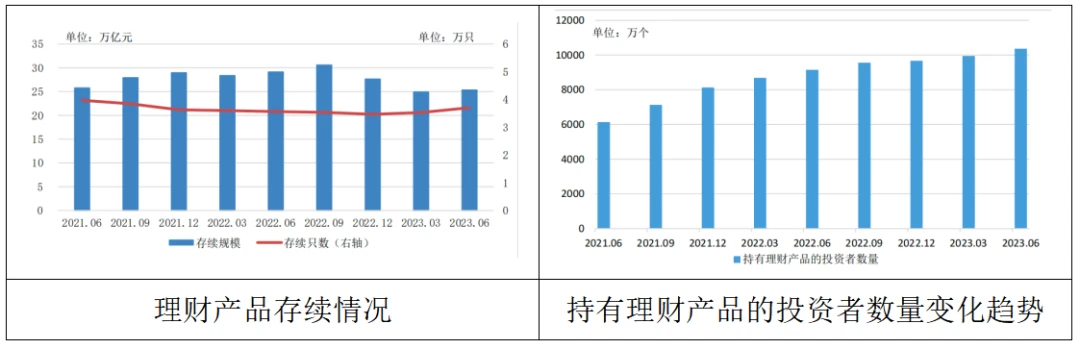

截至 2023 年 6 月末,全国共有 265 家银行机构和 30 家理财公司有存续的理财产品,共存续产品 3.71 万只,较年初增长6.88%;存续规模 25.34 万亿元。持有理财产品的投资者数量达 1.04 亿个,较年初增长 7.24%,同比增长 13.41%。其中,个人投资者数量新增 679.06 万个,机构投资者数量新增 21.38 万个。

以上数据来源于中国理财网2023年上半年理财数据报告

从数据的直观感受来看,个人理财投资的客户逐步呈上升趋势,但是单笔投资金额在逐步下降,区别于存款产品的特性,银行理财在拥有一定收益性的同时,增加了更多的不确定性,这也是客户投资理财,但不大笔投资的原因,那么银行理财到第还能不能投资?

相比较于资管新规出台之前,多数资产价值客户更倾向于把钱投资银行理财,保本、稳健收益是理财的代名词,但是自从2022年资管新规的落地实施以后,理财不在刚性兑付,变成了净值化管理。

理财为什么会亏损?

过去银行的理财产品“保本”,建立在中国经济高速发展的基础上,2008年-2016年,中国的平均GDP增速都在8%以上,市场上的支柱产业--房地产经济更是平均增速超过了16%,市面上投资回报超过10%的项目屡见不鲜,银行在融资后再转投资,投资回报率在8%以上基本不成问题,所以,提前兜底兑付给客户一个4%-5%的理财收益兑付,银行依旧是盈利的,给予客户的理财收益一定是保本且稳健的。

随着房地产市场的不断暴雷,以房地产为支柱的地方经济正在逐步迁移,同时房企不断暴雷导致上下游企业的资金链断裂,而引发投资恐慌,恰逢三年疫情结束,民众对资金的使用,更加谨慎,不再做更多的投资,而是转向更加稳健的储蓄型产品,购买理财产品的投资就变得愈加谨慎。

各项政策的出台,标志着市场监管的规范性加强,投资的指向性更加明确,去杠杆之后,投资的回报率也回归理性范畴之内,没有可预见的投资回报率,银行更趋向于向理财客户收取小部分管理费用,理财收益净值化,客户自负盈亏。

银行理财还能买吗?

市场经济下行、资管新规落地和投资环境不明确导致保本、稳健收益的理财产品彻底变成了历史;但这并不意味银行理财不再能买,从上半年批露的理财产品数据就可窥探。

1、了解理财产品的底层资产,做足功课

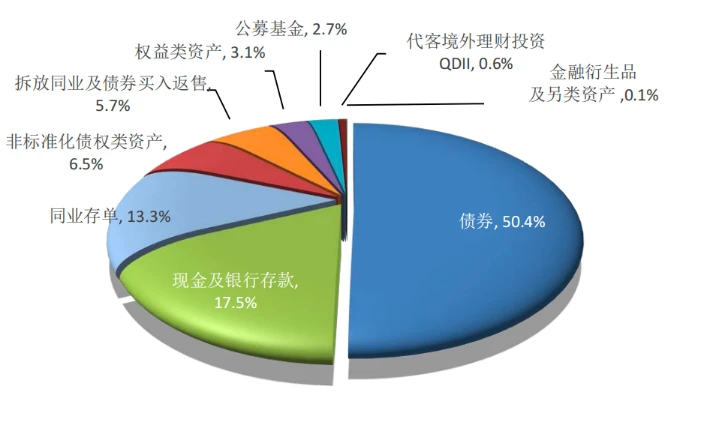

对比于基金产品的一揽子股票,理财产品篮子里的底层投资资产更加稳健一些,了解这些底层资产的投资情况,能更精准识别该理财产品风险请款和收益水准,截止2023年6月份,理财类产品的具体底层投资资产如下。

以某银行理财为例,各理财产品的底层投资产不同,因此引发的理财收益性和稳定性不同,在理财购买之前要先考虑底层资产的具体投向和相关占比。

2、改变自我认知,接受理财浮动收益

改变固有的理财保本心态意识,接受现有市场理财净值化管理的事实,自我检视资产可投理财比例,自我设定理财浮动收益可接受区间,然后基于自我的诊断去选择理财产品,是选择以债为主的理财产品还是权益类型的理财产品。

相关推荐

-

六种保本的理财类型

目前市面上有六种安全类型的理财:分别是:1、结构性存款(50万内);2、国债;3、国债逆回购;4、增额终身寿险;5、年金保险;6、基金定投。 1、结构性存款(50万内) 结构性存款属于银行存款...

-

三个问题带你剖析理财还能买吗

理财是否依旧繁荣? 截至 2023 年 6 月末,全国共有 265 家银行机构和 30 家理财公司有存续的理财产品,共存续产品 3.71 万只,较年初增长6.88%;存续规模 25.34 万亿元。持有理财产品的投资...

-

8种理财产品:适合资金少、零经验的理财

理财,是给自己资产保值的一种重要方式。 以前30万就能在北京全款买套房子,现在,惨兮兮...... 谁都想理财,但大多数人在最开始是找不到方向的,今天她姐帮大家整理了目前市面上...

-

婚姻家庭理财的四大基本财务体系

一、构建婚姻家庭的风险防控体系 古语说月有阴晴圆缺,人有悲欢离合,这句话说明人生在世,常常会有这样或者那样的意外和风险。一个家庭的发展,如果不能做好对风险防控的安排...

-

大学生该不该理财?

大学生该不该理财?这是一个有争议的话题。有些人认为大学生不应该理财,因为他们的主要任务是学习,而不是赚钱。而另一些人则认为大学生应该理财,因为这可以帮助他们培养财...

-

钱少就不能理财吗?

钱少并不意味着不能理财。理财并不是只为了增加财富,而是为了实现财务目标,例如购房、养老、子女教育等。即使钱少,通过合理的理财规划,也可以实现一定的财务目标。 以下是...

-

理财的几种常见方式

理财是一种通过有效管理资金和资源来实现财务目标的过程。以下是一些常见的理财方式及其优缺点: 储蓄存款: 优点:安全性高,风险低,操作简单。 缺点:收益相对较低,可能跑...

-

普通人投资赚钱一定要具备这项能力

普通人靠投资赚钱,听起来可行,其实是个伪命题。 因为大多数普通人都缺乏一项最重要的能力强大的场外赚钱能力。 为什么这样说,先问三个问题。 首先,熟悉各种技术分析是最终...

-

普通人5万怎么理财?有什么方法

随着社会经济的发展,投资理财已经成为大多数人资产保值增值必不可少的方法。那么普通人5万怎么理财?有什么方法?下面就由希财君为大家分析: 对于理财新手,有5万块钱的资金...

-

如何学理财投资?这些方法和建议值得一

理财投资是一种利用资金或资源获取收益或增值的活动,它可以帮助您实现财务目标,提高生活品质,甚至达到财务自由。但是,理财投资并不是一件简单的事情,它需要您具备一定的...