信托理财还能买吗?为何说信托理财产品是奢侈品?

最近一些信托理财产品频繁暴雷,很多小伙伴问怎么办,一些代销机构的小伙伴也问我这玩意还能卖吗?

这让我想起三年前写过的一篇旧文,这篇旧文当时发的时候还被信托的人网暴过,今天重新读一下,发现文中说的事情目前依然有效,应该能回答大家对信托理财的疑惑。

(以下文字写于三年前,一字未改!)

信托财产品产品是理财界的奢侈品,普通人不应该选择。

为什么这么说?很简单,因为你根本不可能搞清楚这类产品的风险。

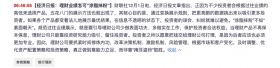

看下面这个产品:

这个产品年化收益率5.8%,投的是苏州恒大房地产开发公司的债权。我们先不用管项目是什么,首先我们要明白,这个债它最后的融资成本是多少。为什么呢?因为这个可以评估这个产品的信用风险。

理论上说,如果我们专业投资信托,每一个项目我们都要认真研究,毕竟这玩意儿投资起点100万。金融机构提供的材料是不够的,我们甚至需要去当地进行调查和研究:

它的抵押物在什么位置?

这个项目有还是没有?什么进度?

当地的人流情况?

房子建好了能不能卖出去?

当地的房价如何?

这些抵押物的抵押率是多少?

等等一系列的问题,非常专业。买信托或是推荐信托给你的人会这么干吗?没有人这么干,也不太可能。也就是说我们根据发行产品机构给你的材料根本没有办法从中去判断风险如何。

不能判断风险,那怎么办呢?有办法,可以间接的从收益角度去想。

当我们面对一个未知的风险时,需要获得多少超额收益才划算呢?这个账是可以算的。这个项目真正的融资真正成本是多少?期预期年化收益加上固定管理费、保管费、销售服务费等一系列费用。这个项目的真实融资成本是11%。

11%是一个啥概念呢?我们来看看同期债券收益率的图:

11%的成本比评级A的债券还要高,这意味着这个项目对应成债券的评级是比A还要低的评级。我国的评级水分是非常的大的,AA以下基本上就属于垃圾债范畴了,这些债很多机构都是不能投的。这样我们就可以想象一下这个项目到底有多大的风险。

我不是说垃圾债不值得投资,也有很多人垃圾债发财的,但是这个前提是收益价格要公平。很多信托产品你看上去收益不错,但那是和低风险的银行理财或是无风险利率比,一旦算上风险你就会发现这玩意太低了。

比如这个信托产品收益率是5.8%,什么概念呢?这个收益率在债券市场上你能买个AA级的债,但是这个信托卖给你的是个远远低于这个信用等级的资产,你的收益跟风险严重不对等。

当然有一些房地产类的信托项目,可能是受政策的限制,没有办法在公开市场募资,所以被迫使价格走高了。有一些房地产开发项目的信托借款,对于其他项目价值可能相对会更好一点,这里面是有政策扭曲的超额收益可以吃的,但是这个好能到什么程度就不好说。

我们面对信托的时候,通过公开的资料没有办法准确判断风险,甚至还知道它就是个垃圾债,所以在这个领域投资真正的做法是什么?只有一种方式那就是分散,求一个综合的回报率。所以像信托类的这种东西也好,私募类的投资也好,尤其是那种超级复杂的产品,如果你孤注一掷的去投这些东西其实风险最后是不可承受的。

比如说我现在只有500万,全部买信托了,然后你看我前面买了5次都没有亏钱,挺好的。但是我告诉你,因为它的损失的概率实际上却可能是比较大的,虽然说它的概率没有达到百分之几十,但是只要有1%~2%的概率,那么一旦出现了违约或者出现了问题,就可能对你的本金造成非常重大的损失,甚至直接归零。

一个比较形象的例子就是一个手枪里面只有一发子弹,对准自己的头开枪,没有子弹打出给你10万,如果有子弹打出就死了。这种游戏你玩不玩?肯定是不会玩的。

同样的道理,信托理财产品也好、私募的一些固定收益产品也好,如果非要投资我们必须要足够的分散,而分散是需要很多钱的,因为他们起点金额就是100万了。如果我们没有超过两千万的可投资资产,这个分散是做不到的。小富及中产我觉得就不需要考虑这种工具,这些理财产品是理财界的奢侈品,我们买个奢侈品包包也就是要钱,但是买理财界的奢侈品是要命的。

所以,信托理财产品大家把握两件事:

第一,定价公平。收益跟风险是基本匹配的,你不能给我一个收益而看上去挺高,但是一算风险其实低得不得了的产品。

第二,在定价公平的前提下分散投资。

如果把这两件事做好,在当下如此低迷的状况下,这么多暴雷的情况下,你去投资垃圾债市场,也许是有超额回报的哦。

相关推荐

-

怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢? 相信大部分朋友的既定场景里都不会缺少一套属于自己的房子、一笔花不完的钱。 不少朋友踏入社会后,也确实开始朝着过...

-

闲钱理财,还有更好的选择吗

在以前,不少的投资者,将银行理财产品和货币基金作为了闲钱理财的首选。最近,一些银行理财经理给我倒苦水: 现在客户很纠结, 既嫌弃银行存款、货币基金的收益太低;又担心...

-

余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。 但随着收益率的下降,越来越多人开始放弃余额宝。 要知道,在13年,余额宝的年化收益率可是在5%左右。 现在就只剩下可怜兮兮的...

-

怎样避免:你的“理财”,落入非法集资

相信非法集资大家听起来都不陌生,近年来,打着零风险、高回报等幌子的,非法金融活动时有发生;让不少个人和家庭落入非法集资陷阱,最后血本无归。 那么非法集资常用的套路有...

-

银行理财又危险了吗

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 今天,经济日报批评了很多理财产品,为了吸引投资者,变着法儿地展示最优业绩, 这样一来,很容易在信息不透明的情况下,引起投资...

-

普通人如何理财

有人说,普通人每个月赚点小钱,花完这个,还完那个,手头上没几个钱,何谈理财呢? 这种想法是有问题的。 这就好比说我考试成绩不高,干嘛还要学习呢,不如直接躺平吧。但是,...

-

经济下行,如何理财?这5个技巧,让你财

亲爱的朋友,你好!今天我要和你分享一些在经济下行期间需要掌握的理财技巧,希望能够帮助你有效管理个人财务,实现财富增值。 你可能已经注意到,近年来,全球经济面临着诸多...

-

通货紧缩买什么理财?要注意哪些方面

通货紧缩是指整体价格或物价水平下跌的经济现象,通货紧缩会使货币的购买力上升,但也可能导致投资和消费减少、经济增长放缓。那么通货紧缩买什么理财?要注意哪些方面?希财...

-

银行的活期理财产品,虽又出新“招式”

22年的年底,银行的这些活期理财产品直接来了2个史诗级调整。A.快速额度大幅缩水单个产品,从单日100-500万的额度,直接干到单日1万的上限。B.起息规则调整T0产品消逝,起息规则调...

-

要想理财,这些步骤你必须要学会

今天继续给大家分享最后4步......宝子看乐之后,花一分钟时间给蓝石度点个关注+在看吧!以免以后把蓝石度弄丢了。 当我们明确了实现财务自由的目标、路径,并且掌握了核心技能...