余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。

但随着收益率的下降,越来越多人开始放弃余额宝。

要知道,在13年,余额宝的年化收益率可是在5%左右。

现在就只剩下可怜兮兮的1.8%了。

余额宝的本质是货币基金,银行APP里的活钱理财也是一样的产品。

但货币基金并不一定是“活钱理财”产品。

因为有些货币基金是不能用于支付场景的,不能随时申赎。这不是我们今天讨论的重点。

所以,下面我都会有“活钱理财”这个名称。

一、我始终认为,活期理财是整个理财方案必不可少的一部分。

原因有二:

(1)灵活取用

这是活钱理财的核心竞争力。

我们平时在配置家庭资产时,始终需要留一部分现金作为日常消费使用。

但把钱放在银行的活期存款里,收益又太低了。

货币基金里面的钱可以随时用于支付,收益又比存款高,何乐而不为。

此外,不论是消费还是提取,货币基金都不会收手续费。

这不就是带着收益率的现金吗?

(2)风险可控,收益稳定

我这里说的还是比较保守了,几乎100%不会亏损。

原因是货币基金的投资方向主要是债券和银行存款,稳到不行。

此外,越是银行存款占比多的,风险就越低。

当然,一般收益率也会偏低一些。

二、所以,活钱理财应该怎么挑怎么用?

(1)主要看自己的消费支付习惯

现在电子支付的形式多种多样,有直接使用电子钱包的(微信/支付宝),也有绑定银行卡的。

所以,可以在微信/支付宝购买货币基金,也可以在银行APP上进行购买。

习惯用什么支付方式就在哪里看,差别不大。

我更建议在银行APP上进行购买,因为微信/支付宝也是可以绑定银行卡作为支付方式的。

使用场景更广泛一些。

以招商银行的产品给大家举例。

无论是电子支付还是转账,或是现金取款,都是ok的。

并且,24小时都可以操作。

这些场景的覆盖下,钱放在活钱理财产品里,跟你持有现金是没区别的。

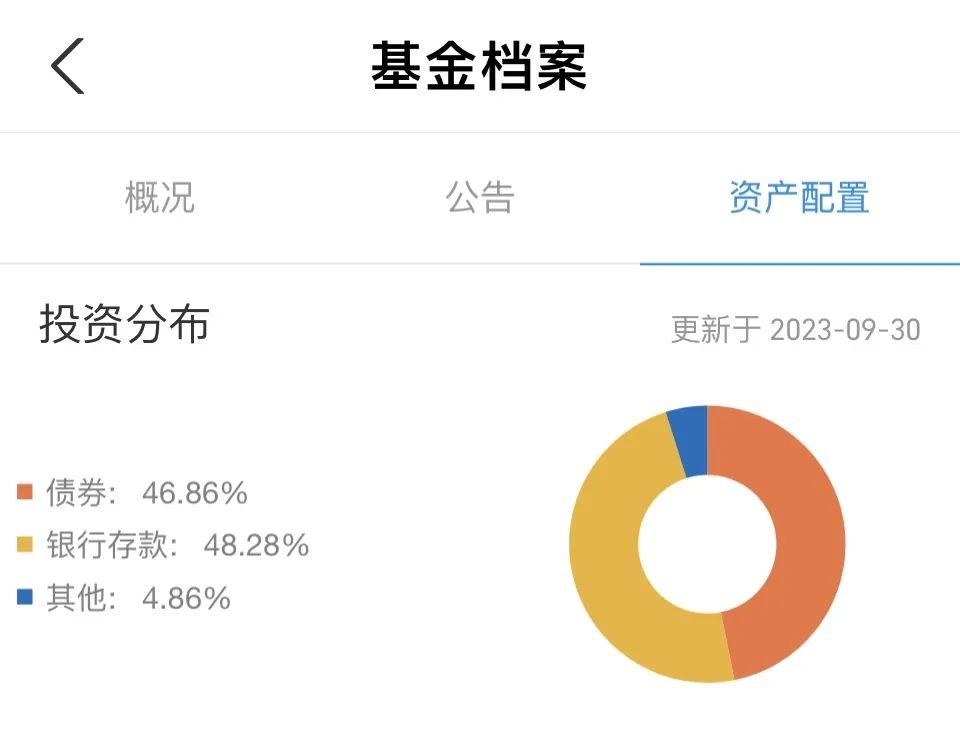

(2)随便研究下持仓和长期的收益率

绝大部分活钱理财的持仓,70%以上都是银行存款和债券,是比较稳的。

点进产品的持仓详情里看一眼,自己心里有个底就行。

以余额宝的某个产品为例给大家看看。

另外,在选定之前也看看产品的长期收益率。

不要只看近7天的收益率,而是点进去产品详情,看长期的收益率。

不过影响不大,你也可以不做对比,其实差不了多少。

(3)养成良好的习惯

一旦有闲置资金时,就记得转入活钱理财产品。

能薅一点羊毛是一点。

按照现在2%的年化率,如果放两万块进去,两周能赚一杯奶茶,也算白嫖了。

三、余额宝的一些使用小贴士

很多人其实对余额宝还是很有感情的,也一直在坚持使用。

这没问题的,因为收益率来说,活钱理财都差不多。

但我有两个小贴士给到大家。

(1)余额宝是可以换产品的

以前余额宝指的就是天弘基金的活钱理财产品,但现在不是了。

除了默认选中的那个货币基金外,你是可以更换的。

操作流程如下截图:

选个长期收益率比较高的,持仓也比较稳妥的就行。

至于大家想换成哪个产品,大家就自个研究啦~

哦对了,工作日更换产品只会损失一天收益,而周末更换产品则会损失两天收益。

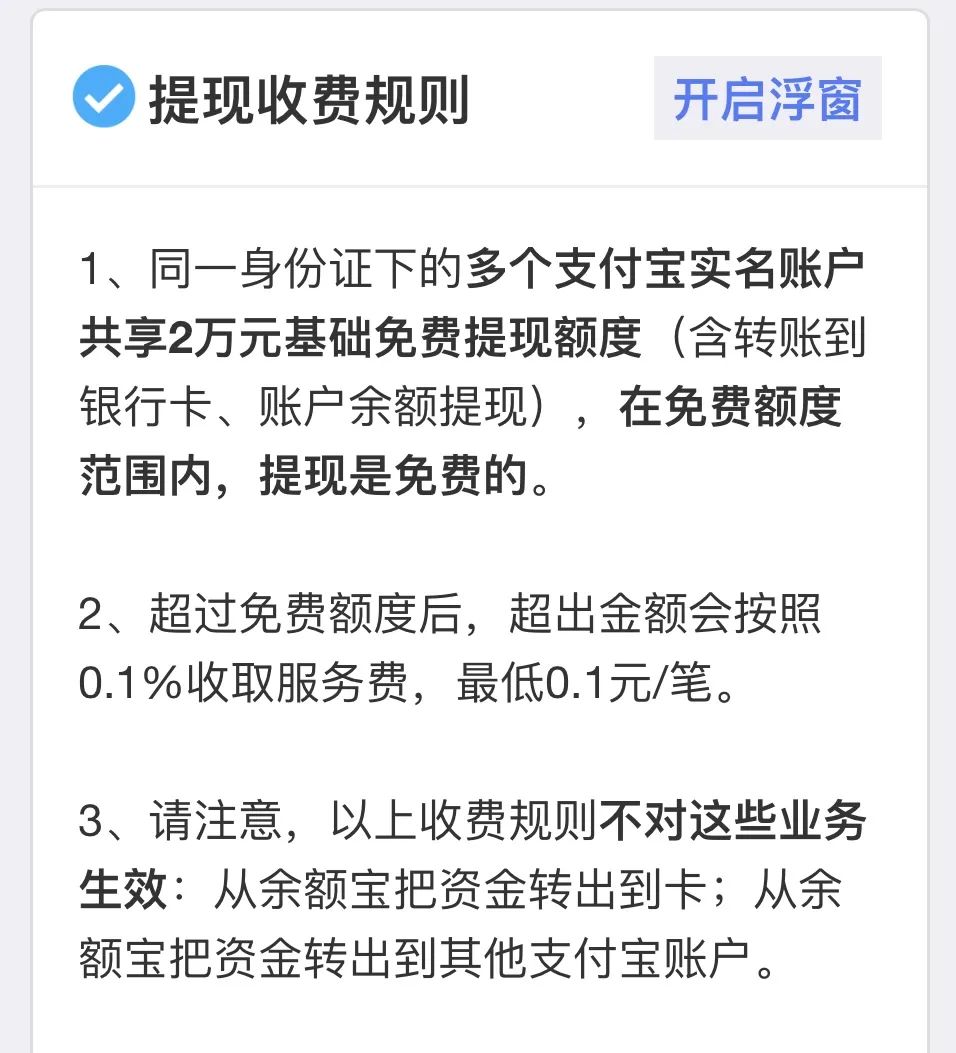

(2)不要将钱转入【余额】后再转入余额宝

余额宝的转入转出时不收取手续费的,但余额不是啊。

如果你先将钱转入余额,然后再转入余额宝。

那么恭喜你,一旦你想转出取现,卖出的余额宝金额会转到余额里。

而余额的提取,手续费千分之一。

这个数字代表什么呢?

假设余额宝2%的年化收益率,你存够半年的收益才够支付这个手续费。

不要因小失大,交易成本永远都是投资最核心的关注点。

所以,直接从银行卡转入到余额宝,就可以避免这个手续费。

卖出时,钱也是直接到银行卡,不经过余额。

总结下活钱理财,

风险几乎没有,收益稳定,灵活取用。

虽然不能指望活钱理财带给我们可观的投资收益,但羊毛不薅白不薅!

这才是正确的理财心态。

最后,祝大家早日发财,提前养老!

原创 Nemo开始养老

相关推荐

-

怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢? 相信大部分朋友的既定场景里都不会缺少一套属于自己的房子、一笔花不完的钱。 不少朋友踏入社会后,也确实开始朝着过...

-

闲钱理财,还有更好的选择吗

在以前,不少的投资者,将银行理财产品和货币基金作为了闲钱理财的首选。最近,一些银行理财经理给我倒苦水: 现在客户很纠结, 既嫌弃银行存款、货币基金的收益太低;又担心...

-

余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。 但随着收益率的下降,越来越多人开始放弃余额宝。 要知道,在13年,余额宝的年化收益率可是在5%左右。 现在就只剩下可怜兮兮的...

-

怎样避免:你的“理财”,落入非法集资

相信非法集资大家听起来都不陌生,近年来,打着零风险、高回报等幌子的,非法金融活动时有发生;让不少个人和家庭落入非法集资陷阱,最后血本无归。 那么非法集资常用的套路有...

-

银行理财又危险了吗

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 今天,经济日报批评了很多理财产品,为了吸引投资者,变着法儿地展示最优业绩, 这样一来,很容易在信息不透明的情况下,引起投资...

-

普通人如何理财

有人说,普通人每个月赚点小钱,花完这个,还完那个,手头上没几个钱,何谈理财呢? 这种想法是有问题的。 这就好比说我考试成绩不高,干嘛还要学习呢,不如直接躺平吧。但是,...

-

经济下行,如何理财?这5个技巧,让你财

亲爱的朋友,你好!今天我要和你分享一些在经济下行期间需要掌握的理财技巧,希望能够帮助你有效管理个人财务,实现财富增值。 你可能已经注意到,近年来,全球经济面临着诸多...

-

通货紧缩买什么理财?要注意哪些方面

通货紧缩是指整体价格或物价水平下跌的经济现象,通货紧缩会使货币的购买力上升,但也可能导致投资和消费减少、经济增长放缓。那么通货紧缩买什么理财?要注意哪些方面?希财...

-

银行的活期理财产品,虽又出新“招式”

22年的年底,银行的这些活期理财产品直接来了2个史诗级调整。A.快速额度大幅缩水单个产品,从单日100-500万的额度,直接干到单日1万的上限。B.起息规则调整T0产品消逝,起息规则调...

-

要想理财,这些步骤你必须要学会

今天继续给大家分享最后4步......宝子看乐之后,花一分钟时间给蓝石度点个关注+在看吧!以免以后把蓝石度弄丢了。 当我们明确了实现财务自由的目标、路径,并且掌握了核心技能...