怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢?

相信大部分朋友的既定场景里都不会缺少“一套属于自己的房子”、“一笔花不完的钱”。

不少朋友踏入社会后,也确实开始朝着过上“幸福生活”的目标迈进。

可是,单纯凭借一份“死工资”,实现的过程往往会感觉压力山大,力不从心。

那么这样的幸福生活,要怎么获得呢?

这时候,理财的重要性就凸显出来了。

不过,大部分朋友都会认为理财是富人之间的游戏,不敢轻易涉足。

其实事实并不是如此,也有一些安全又赚钱的理财方式适合大部分的普通人。

如果你也感兴趣,千万不要错过~

快速咨询通道,点击小程序即可:

01

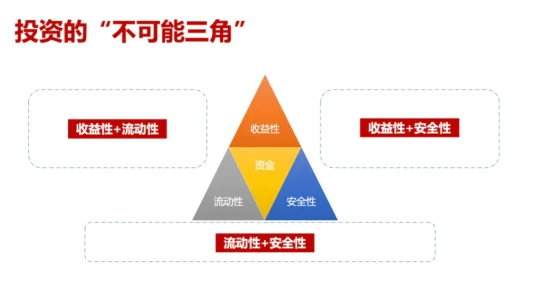

投资的不可能三角

有些朋友在还没搞清楚什么是投资的情况下,会盲目追求高收益的产品,

但是高收益往往就会伴随着高风险,如果没有把握好风向,发生重大亏损的情况也是有可能发生的。

因此,在开始教大家怎么理财之前,想给大家科普一个有用的投资理财理论。

了解这个以后,相信可以帮不少朋友避免踩一些坑。

这个理论就叫做“投资理财的不可能三角”。

意思是在投资理财中,高收益、低风险和高流动性三者往往不可兼得。

简单来说,就是三选二。

如果想要高收益和安全性,那就需要牺牲一点流动性。

比如选择银行定期会比活期收益要高,但流动性也会相对变差。

如果想要高收益和高流动,就要放弃安全性。

比如选择了股票这类高收益的理财产品,也要承担它有可能血本无归的高风险特性。

以此类推,按照这个常识去进行理财搭配,就可以有效避免大部分的坑啦!

02

怎么理财安全又赚钱?

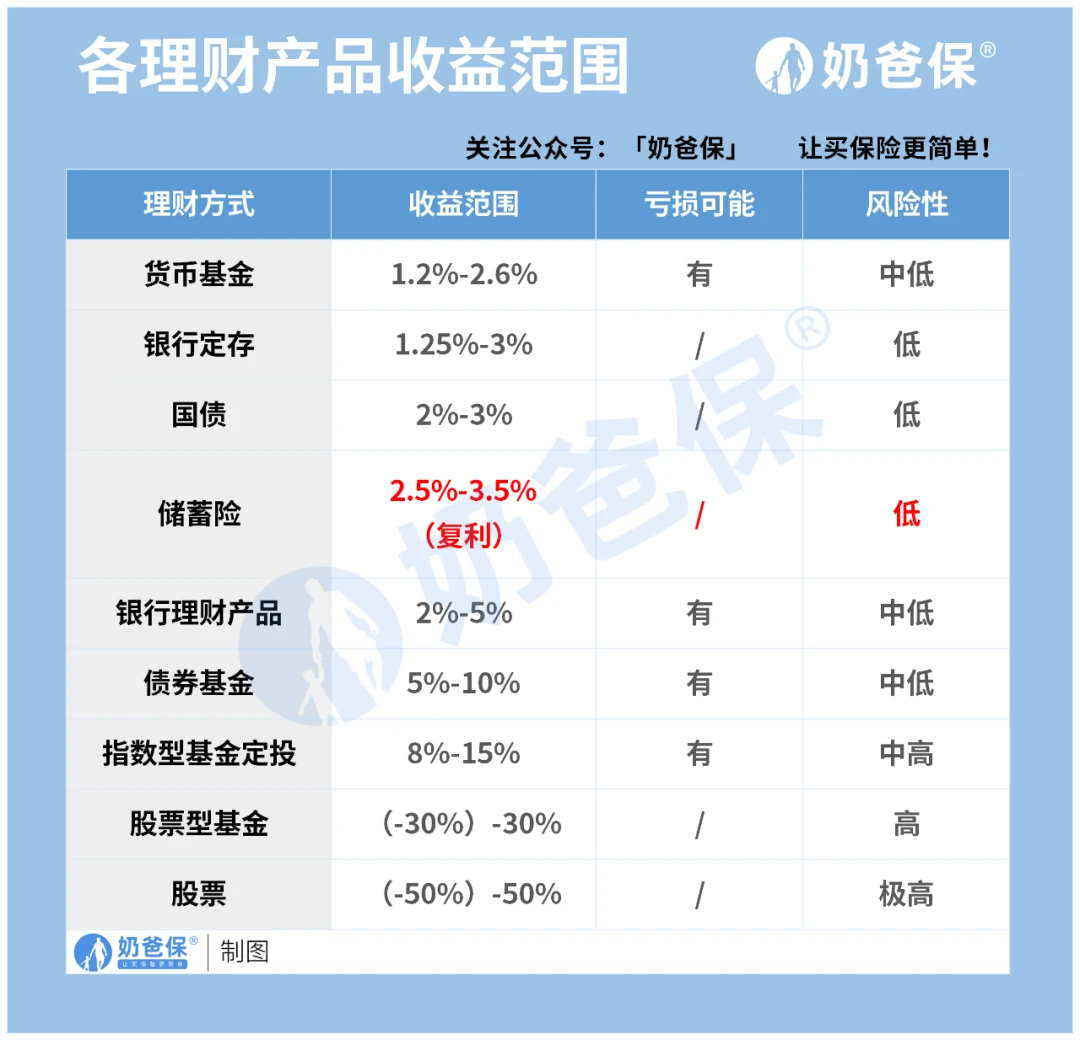

了解完投资不可能三角理论后,我们再来看看目前市面上比较常见的理财方式的收益和风险:

可以看到,下面中高收益的基金、股票等理财产品,

伴随着较高的亏损可能,风险比较大,安全性比较低。

能称得上安全的理财方式剩下银行定存、国债和储蓄险这三者。

奶爸给大家一一分析一下:

1、银行定存

说到存钱,大部分人第一反应还是想到银行定存的,

这估计也是大家眼里“最安全”的理财产品。

但其实,《存款保险条例》有规定:

50万以下的钱存进银行是安全的,50万以上的就不好说了。

而且这两年银行存款利率持续下行,后续也很大几率会一跌再跌,

因此银行定存收益,其实也没我们想象中那么好。

不过,如果想要把钱存个3-5年不使用,想要追求安全性和流动性的话,还是不错的。

2、国债

指的是国家发行的债券,有着安全性高,收益稳定的特点,一度成为理财人士眼里的“香饽饽”。

目前最新的5年国债利率为2.75%,比银行定存要高,

5年以内的钱放进去也是个不错的选择,支取也比较灵活。

优势这么明显,也就导致其供不应求的情况。

所以通过国债理财真就纯靠手速了!

3、储蓄险

前面两者适合3-5年短期理财的朋友,那如果是想要进行长达10年乃至几十年理财的朋友,可以选择什么方式呢?

储蓄险就不要错过了!

储蓄险具有安全稳定又锁定终身利率的特点,在目前利率不断下行的当下比较出色。

收益固定写进合同,也就是说只要投保了就可以锁定未来几十年的收益情况,

不会出现因为利率下降而收益下降的情况,甚至未来真的进入了负利率时代,

现在投保的储蓄险也不会受到影响!

在安全性方面,有《保险法》和金监局的双重保障,也能让我们的合法保单权益不受损害。

在利率方面,以增额终身寿险为例,它的长期复利收益率能够接近3%,

相比于银行定存、国债等理财产品,收益还是比较可观的。

不过,因为安全性和收益都还不错,所以会牺牲掉一些流动性,

理财周期也相对偏长,通常情况下,增额终身寿险的需要5-10年的时间现金价值才能超过已交保费。

如果在此之前想要退保拿钱的话,就需要承担一定的损失,因此它也更适合用作长期的资金规划。

03

有哪些值得入手的增额终身寿险

增额终身寿险作为储蓄险中的适用用于中长期理财,又较为灵活的产品,在市场上广受欢迎。

不过产品也很多,挑选起来耗时耗力,

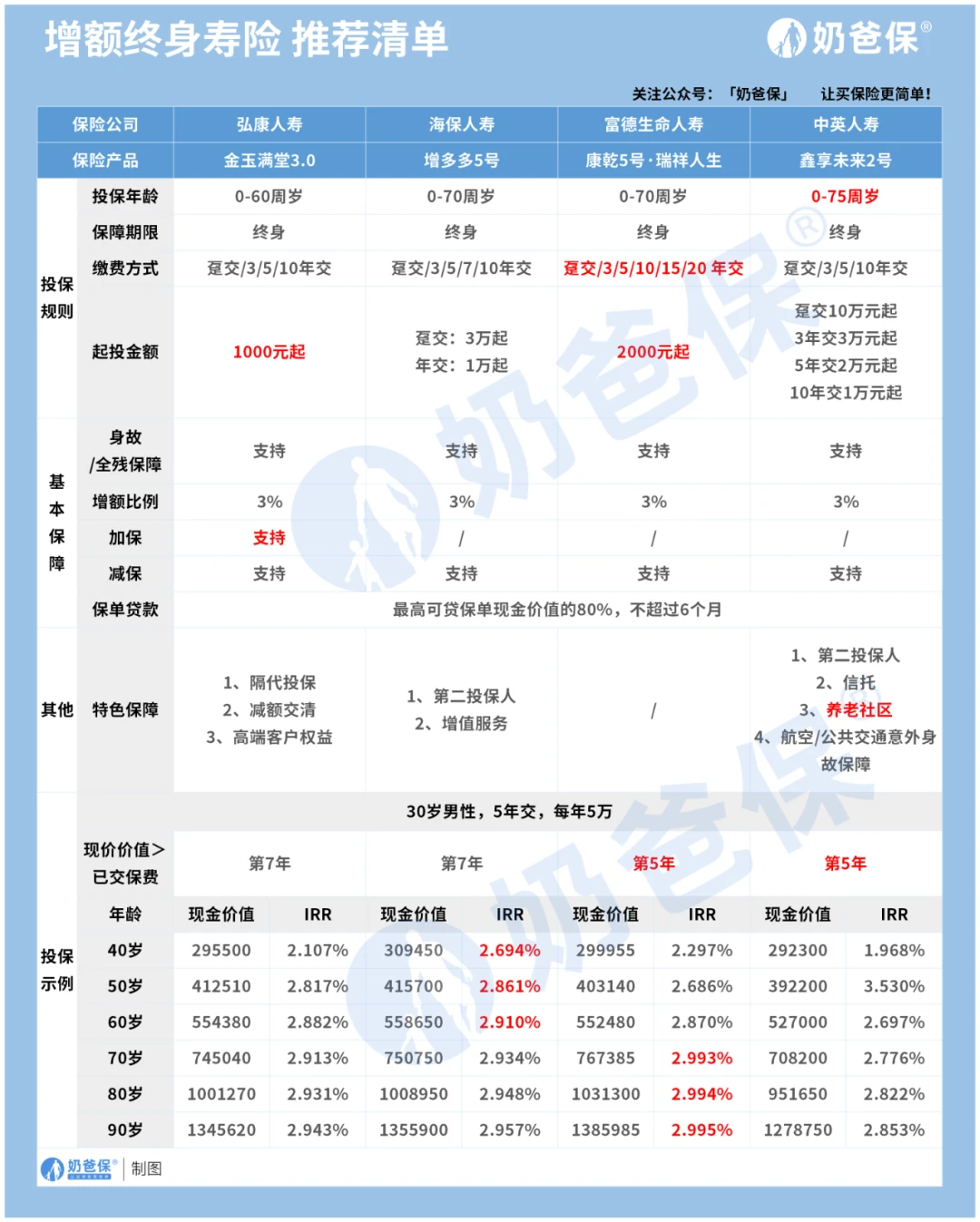

因此奶爸直接给大家整理了目前几款各方面表现都不错的产品:

1、如果是看重收益,首选康乾5号·瑞祥人生或增多多5号

以30岁男性,5年交,年交5万的例子来看,增多多5号在40-60岁的收益均高于其余几款产品。

60岁的时候,保单价值达到55.8万,IRR收益率高达2.910%,

是5款里首个突破2.9%的产品,可以说非常不错。

康乾5号·瑞祥人生则是在70-90岁后来居上,在70岁的时候现金价值达到76.7万多,

IRR达到2.993%,后续无限接近3.0%的封顶线,可谓是让其他产品“望尘莫及”。

2、如果看重回本速度,首选康乾5号·瑞祥人生或鑫享未来2号

康乾5号·瑞祥人生这款产品不仅收益高,回本速度还非常快,

在保单第5年,也就是缴费期内现金价值就已经超过已交保费了。

鑫享未来2号虽然收益情况没有其他产品那么好,但前期现金价值的增速也很快,

也是在保单第5年现金价值就已经超过了已交保费。

如果担心在投保5/6年会因为急需用钱而退保/减保,可以侧重考虑这两款产品。

最后,工薪人群想要起投门槛低的产品,可以考虑康乾5号·瑞祥人生和金玉满堂3.0;

老年人群、对养老社区感兴趣的朋友可以考虑一下鑫享未来2.0。

04

奶爸总结

一番比较下来,储蓄险应该目前是理财最安全且赚钱的工具了,不过它同时也伴随着理财周期较长的小缺陷。

如果有笔闲钱,或者有中长期理财规划的朋友,可以考虑一下这类产品。

希望这篇文章能给大家提供一定的理财思路,帮助大家打理好手头的钱!

原创 奶爸保 奶爸保选险

相关推荐

-

怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢? 相信大部分朋友的既定场景里都不会缺少一套属于自己的房子、一笔花不完的钱。 不少朋友踏入社会后,也确实开始朝着过...

-

闲钱理财,还有更好的选择吗

在以前,不少的投资者,将银行理财产品和货币基金作为了闲钱理财的首选。最近,一些银行理财经理给我倒苦水: 现在客户很纠结, 既嫌弃银行存款、货币基金的收益太低;又担心...

-

余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。 但随着收益率的下降,越来越多人开始放弃余额宝。 要知道,在13年,余额宝的年化收益率可是在5%左右。 现在就只剩下可怜兮兮的...

-

怎样避免:你的“理财”,落入非法集资

相信非法集资大家听起来都不陌生,近年来,打着零风险、高回报等幌子的,非法金融活动时有发生;让不少个人和家庭落入非法集资陷阱,最后血本无归。 那么非法集资常用的套路有...

-

银行理财又危险了吗

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 今天,经济日报批评了很多理财产品,为了吸引投资者,变着法儿地展示最优业绩, 这样一来,很容易在信息不透明的情况下,引起投资...

-

普通人如何理财

有人说,普通人每个月赚点小钱,花完这个,还完那个,手头上没几个钱,何谈理财呢? 这种想法是有问题的。 这就好比说我考试成绩不高,干嘛还要学习呢,不如直接躺平吧。但是,...

-

经济下行,如何理财?这5个技巧,让你财

亲爱的朋友,你好!今天我要和你分享一些在经济下行期间需要掌握的理财技巧,希望能够帮助你有效管理个人财务,实现财富增值。 你可能已经注意到,近年来,全球经济面临着诸多...

-

通货紧缩买什么理财?要注意哪些方面

通货紧缩是指整体价格或物价水平下跌的经济现象,通货紧缩会使货币的购买力上升,但也可能导致投资和消费减少、经济增长放缓。那么通货紧缩买什么理财?要注意哪些方面?希财...

-

银行的活期理财产品,虽又出新“招式”

22年的年底,银行的这些活期理财产品直接来了2个史诗级调整。A.快速额度大幅缩水单个产品,从单日100-500万的额度,直接干到单日1万的上限。B.起息规则调整T0产品消逝,起息规则调...

-

要想理财,这些步骤你必须要学会

今天继续给大家分享最后4步......宝子看乐之后,花一分钟时间给蓝石度点个关注+在看吧!以免以后把蓝石度弄丢了。 当我们明确了实现财务自由的目标、路径,并且掌握了核心技能...