银行理财业的发展现状

一、关于行业/公司规模增速的预估

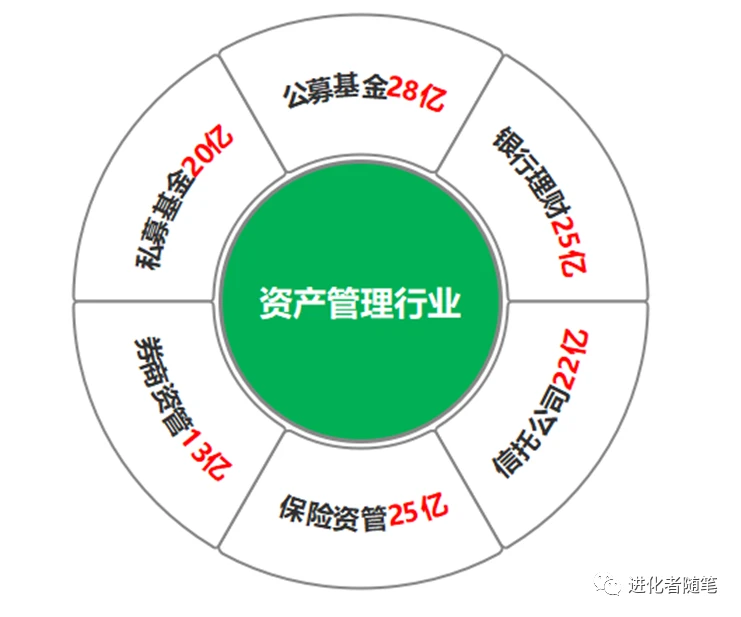

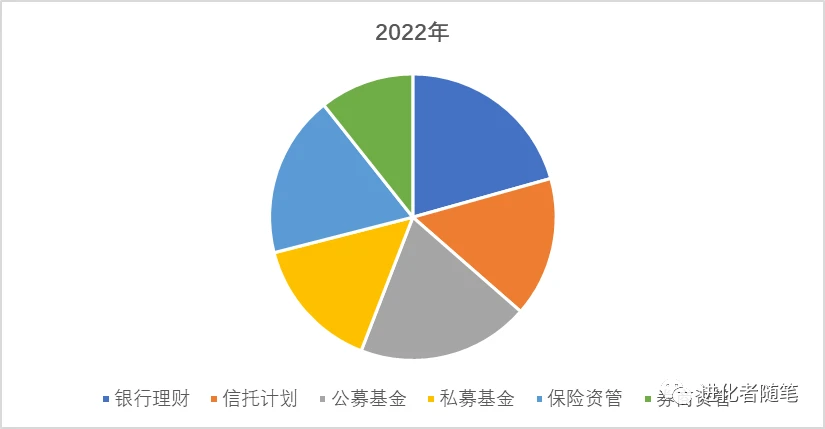

银行理财属于资产管理行业,即运用个人及机构的闲置资金进行投资管理,子行业包括公募基金/私募基金、银行理财/信托、券商资管/保险资管,具体分类及规模如下(截至2023年6月30日)。

由于每家理财公司规模增速均来源于理财子行业增速和公司集中度提升,而理财子行业增速则来源于资管全行业增速和子行业占比提升,公式如下:

每家理财公司规模增速=理财子行业增速*集中度提升

理财子行业增速=资管行业增速*子行业占比

下文我们分别看一下1)资管行业增速、2)子行业占比及3)行业集中度三个指标,用来预测头部理财公司的规模增速。

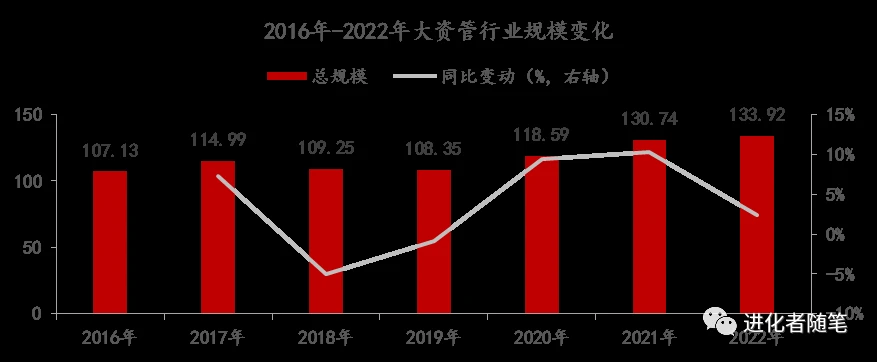

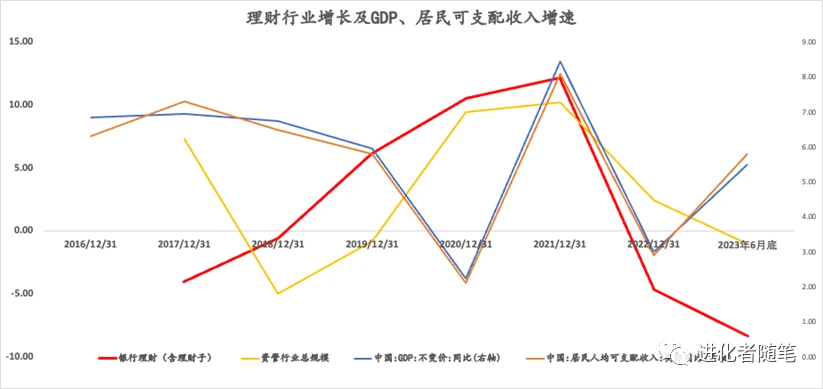

资管行业增速——自2016年至2022年,全行业规模从107亿增长至134亿,年均复合增速为3.8%,年度增长率在-5%至10%之间波动,整体增速较低,未来5年资管行业增速预估为同步于人均可支配收入或名义GDP,约3%-7%。

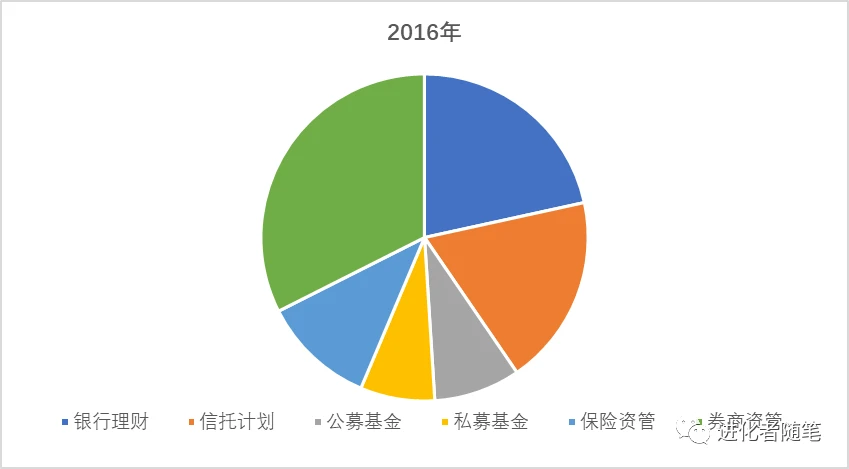

子行业占比——自2016年至2022年,各子行业格局变化较大,券商/基金等通道类业务大幅下降至12%,剩余份额公募基金、私募基金、银行理财、信托、保险资管分平天下,其中,以管理标准化资产股票、债券为投资标的的市值化产品、以公募基金、私募基金为代表的子行业占比在不断提升。

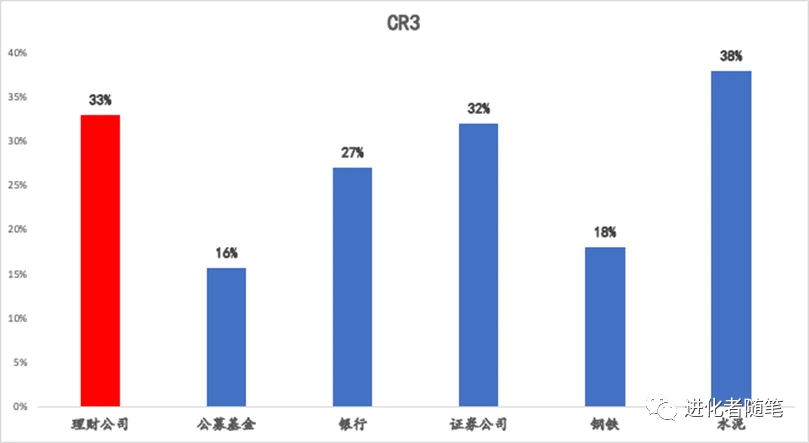

行业集中度——银行理财的商业模式为具有牌照垄断,但竞争激烈的行业特点,与价值、周期类行业特征类似,但整体而言,理财公司的行业集中度已经不低,CR3(行业前三家公司的集中度)的情况如下图,头部理财公司仍有集中度提升的可能性,但提升的空间和速度可能有限。

综上所述,第一,未来5年资管行业增速预估为同步于人均可支配收入或名义GDP,约3%-7%;第二,理财子行业在资管行业中的占比相对稳定,第三,理财子行业内,公司集中度的提升也在降速,为此,头部理财公司规模快速增长的阶段可能已经过去。

二、产品如何布局?资产如何配置?

由于客户认知、企业文化、研究能力等客观原因,高含权比例产品与理财客户不是特别匹配,在当前阶段,理财公司应聚焦于相对低含权比例的理财产品可能更合适,低含权比例根据经验定义在30%以内。

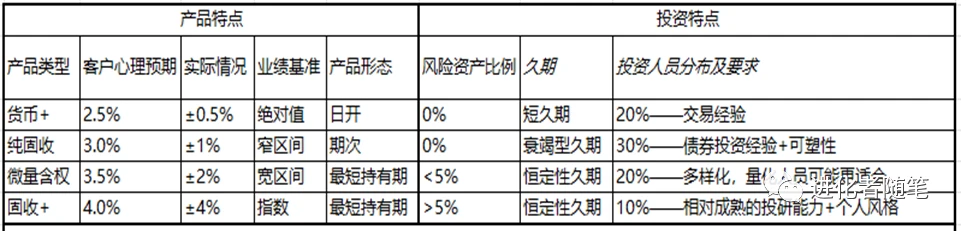

根据风险特征分为货币+、纯固收+、微量含权以及固收+四类产品,分别具有不同的产品特点以及投资要求,具体分析如下。

货币+类理财产品

货币+类理财产品包含货币型、短债型,产品运作过程中,核心是确保摊余成本法的资产占用较高比例,通常>70%,比如货币类理财天然采用摊余成本法,短债类理财产品配置较高比例的货币类资产(大额存单、保险资管计划、摊余成本专户等),使得产品净值呈现出“一根直线”或者类似特征;

产品形态方面,为适当缓和产品的流动性压力,日开或短周期开放形态相对合适;

该类产品的核心竞争力是高收益债券或货币类资产的构建以及客户的稳定性,本质上取决于公司交易能力以及累计客户留存率,投资经理可以从有交易能力的交易员中选择。

纯固收类理财产品

纯固收类理财产品是理财的独特优势品类(资金池模式的衍生,理财可做产品间交易),产品配置略超产品期限的债券久期,通常是产品期限+0.2年或者1-1.5倍产品期限;

对于衰竭型债券久期的配置方法,应采用期次类产品形态,投资经理可以从应届生或有理财/银行文化的人员中培养,产品核心竞争力是“个人资金池“的管理以及调仓能力(投资经理的勤奋程度)。

微量含权类理财产品

微量含权类理财产品是配置5%以内的权益资产(或者相当于前述资产风险特征的资产),中长期年化收益预计在3.5%,若采用期次式,产品实际运作收益可能在1-5%,会与客户心理预期较大,建议采用最短持有期形式,较宽的收益区间可能更适合。

资产配置上可采用特定策略的方式并长期坚持,什么风险平价、量化中性都是试图去降低风险资产带来的波动率的同时,尽可能提高超出无风险资产以上的那部分超额收益,人员选择可以多样化,比如量化人员、有衍生品背景等;

固收+类理财产品

固收+类理财产品是配置5%以上权益资产(或者相当于前述资产风险特征的资产),类似于含权基金的操作方式,中长期年化收益根据含权比例不同,预计在4%-6%(对应含权比例10%-30%),波动也相对较大,可采用最短持有期+指数业绩基准;

人员选择可以从基本面选手(研究员培养)或者基金公司中选择,产品核心竞争力是研究能力以及投研人员的素质,该类产品需要为公司创造品牌价值,承受一定的波动率,长期能跑出收益。

结论而言,

一是受限于行业发展增速趋缓、集中度较高等客观现实,过渡追求规模增长性价比降低,相反该阶段提早布局,培养公司自身的独特优势,找到品牌的宣传点,可以是“一个词”或“一个概念”,可能中长期效果更好,理财最终是要从“渠道为王”向“品牌为王”的阶段过渡的。

二是当前理财产品呈现出产品品类多、投资资产复杂、报价规则不规范、不统一的特点,客户往往会因为“过往理财保收益的记忆”、不完整的信息披露、金融产品天然的复杂性,而感觉“上当受骗”,如果能够系统化产品分类以及标准化报价体系,短期虽然会有阵痛,但是长期会树立公司的品牌价值,引领行业的进步及规范,此外,要向渠道不停地宣导,尽量减少认识差,毕竟,客户是资管行业的衣食父母,负债管理是投资管理的基石。

作者:X 进化者随笔

相关推荐

-

怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢? 相信大部分朋友的既定场景里都不会缺少一套属于自己的房子、一笔花不完的钱。 不少朋友踏入社会后,也确实开始朝着过...

-

闲钱理财,还有更好的选择吗

在以前,不少的投资者,将银行理财产品和货币基金作为了闲钱理财的首选。最近,一些银行理财经理给我倒苦水: 现在客户很纠结, 既嫌弃银行存款、货币基金的收益太低;又担心...

-

余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。 但随着收益率的下降,越来越多人开始放弃余额宝。 要知道,在13年,余额宝的年化收益率可是在5%左右。 现在就只剩下可怜兮兮的...

-

怎样避免:你的“理财”,落入非法集资

相信非法集资大家听起来都不陌生,近年来,打着零风险、高回报等幌子的,非法金融活动时有发生;让不少个人和家庭落入非法集资陷阱,最后血本无归。 那么非法集资常用的套路有...

-

银行理财又危险了吗

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 今天,经济日报批评了很多理财产品,为了吸引投资者,变着法儿地展示最优业绩, 这样一来,很容易在信息不透明的情况下,引起投资...

-

普通人如何理财

有人说,普通人每个月赚点小钱,花完这个,还完那个,手头上没几个钱,何谈理财呢? 这种想法是有问题的。 这就好比说我考试成绩不高,干嘛还要学习呢,不如直接躺平吧。但是,...

-

经济下行,如何理财?这5个技巧,让你财

亲爱的朋友,你好!今天我要和你分享一些在经济下行期间需要掌握的理财技巧,希望能够帮助你有效管理个人财务,实现财富增值。 你可能已经注意到,近年来,全球经济面临着诸多...

-

通货紧缩买什么理财?要注意哪些方面

通货紧缩是指整体价格或物价水平下跌的经济现象,通货紧缩会使货币的购买力上升,但也可能导致投资和消费减少、经济增长放缓。那么通货紧缩买什么理财?要注意哪些方面?希财...

-

银行的活期理财产品,虽又出新“招式”

22年的年底,银行的这些活期理财产品直接来了2个史诗级调整。A.快速额度大幅缩水单个产品,从单日100-500万的额度,直接干到单日1万的上限。B.起息规则调整T0产品消逝,起息规则调...

-

要想理财,这些步骤你必须要学会

今天继续给大家分享最后4步......宝子看乐之后,花一分钟时间给蓝石度点个关注+在看吧!以免以后把蓝石度弄丢了。 当我们明确了实现财务自由的目标、路径,并且掌握了核心技能...