银行的活期理财产品,虽又出新“招式”,但应该是黔驴技穷了

22年的年底,银行的这些活期理财产品直接来了2个史诗级调整。A.快速额度大幅缩水单个产品,从单日100-500万的额度,直接干到单日1万的上限。B.起息规则调整T0产品“消逝”,起息规则调整为T+1。整个的调整方式可以称其为,银行活期理财的“货币基金化”。此类调整的后果,也是有前车之鉴的。当时快赎的杀手锏出来之后,余额宝(货币基金)也是面临是连续几年的规模下滑。此类调整背后的原因,也是一样的。集中申赎的流动性风险。不过,话虽如此...银行的活期理财也终究不是货币基金。因此...也上了几个新的“招数”。

一、

A.“智能转入”类部分有点“上进心”的银行,都上了新的“活期理财产品”。底层会对应了N个银行的(活期理财产品)现金管理产品。用户可以选择“智能转入”,系统自动将转入金额分配到N个产品上。你想,每个产品有1万的快赎额度,N个产品加起来最高就可以有N万的转出额度了。理论上,只要背后的理财产品够多,快赎的额度就可以更高。目前已经最多的“智能转入”类,快赎上限是微众银行的45万(部分界面显示为55万)。

这个还是蛮6的。不过吧,这个操作不算创新。一些基金代销平台,也有类似的货币基金组合产品。比如天天基金的活期宝,也将30多个货币基金进行了包装组合,最高支持30多万的快赎支持。不过,虽然满足了快赎的要求。但对应产品分配较多...综合收益就属实不好说了。不同产品之间的收益还是会有差异的。从2.46%-4.07%,差距还不小。说好听点,叫平衡收益波动。说难听点,叫拉低目标收益。

二、

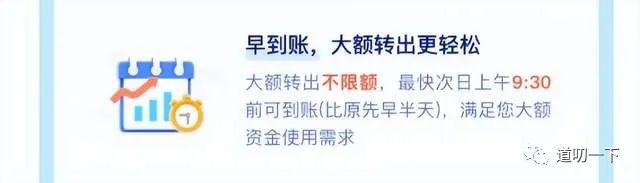

赎回资金的“早到账”目前跟进这块操作的银行不多,但其实还是蛮有用的。正常T日(交易日)15点前发起的赎回,都是需要在下一个交易日的15点之后到账。比如微众就优化了这块操作,蒋将这个时间,提前到了9点30之前。

别小看这个操作。赶在大A开盘之前,也算是能解决部分用户的资金使用诉求。猜测,背后有“垫资”的操作。虽然当日垫资的成本不高,但毕竟还是存在成本的(某种意义上,还是良心的)。当然,赎回本身还受限于交易日,适逢节假日会有跨日延迟。看了下其它银行,还是没有查到有跟进这个服务的。属实有点可惜...

三、

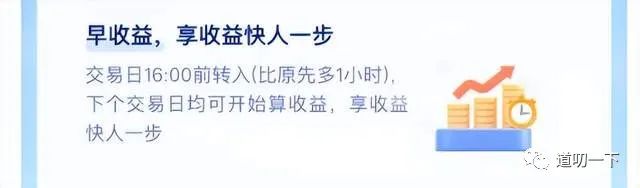

申购/赎回资金的“晚确认”。说实话,做申购资金“晚确认”的服务的银行或代销机构,还是不的。大部分仅仅只是将申购的交易时间延长1-2个小时。以上文为例的微众银行的,也就是到16点。其余银行,比较好的也就到17点。

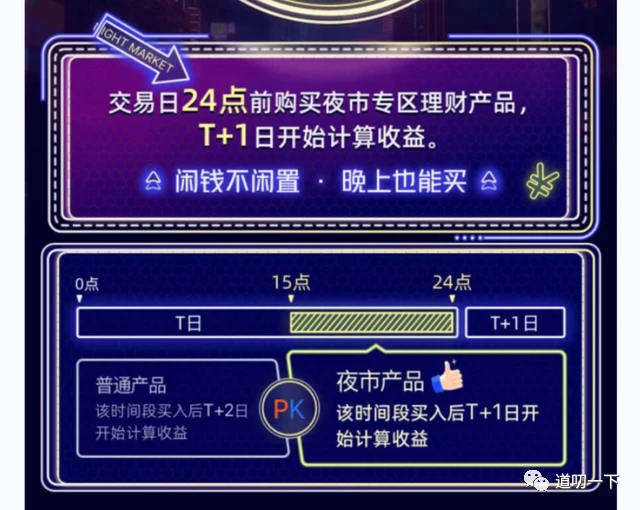

一般这种都只是延长申购的交易时间!赎回的交易时间则还是非常标准,必须是在15点之前。超过15点的操作,都会视为T+1日的交易。但是,最近“搅局者”来了。百信最近搞了个新的模式,叫“夜市产品”。上线了几款,只要24点前申购,就能T+1日就可以计息的产品。算是打破了...这个“限制”。

而且,最关键的是什么!赎回时间,同样是如此...也就是说,即时你是在15:00-24:00操作的赎回,也都会在T+1日到账。比传统产品要早到账1天。这个良心了...

这个值得不少产品学习...

四、

活期理财的“黔驴技穷”。脑海里转了一下,这些“招数”应该也就是目前银行活期理财产品能“折腾”的上限了吧?毕竟一些硬性条件,可以是在《关于规范现金管理类理财产品管理有关事项的通知》里有明确规定的。

当日认购的现金管理类产品份额应当自下一个交易日起享有该产品的分配权益;

最快也要T+1日起息。

当日赎回的现金管理类产品份额自下一个交易日起不享有该产品的分配权益,银保监会认定的特殊现金管理类产品品种除外。

赎回次日,明确不计息。

商业银行、理财公司应当审慎设定投资者在提交现金管理类产品赎回申请当日取得赎回金额的额度,对单个投资者在单个销售渠道持有的单只产品单个自然日的赎回金额设定不高于1万元的上限。

单个产品最多1万的快赎额度。但是...如果,我们把格局打开。脱离现金管理类产品...那世界就广阔了~比如一众代销机构上线的,诸如活期+plus的产品,完全就属于新的世界。

作者:喜欢叨叨的道长 道叨一下

相关推荐

-

怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢? 相信大部分朋友的既定场景里都不会缺少一套属于自己的房子、一笔花不完的钱。 不少朋友踏入社会后,也确实开始朝着过...

-

闲钱理财,还有更好的选择吗

在以前,不少的投资者,将银行理财产品和货币基金作为了闲钱理财的首选。最近,一些银行理财经理给我倒苦水: 现在客户很纠结, 既嫌弃银行存款、货币基金的收益太低;又担心...

-

余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。 但随着收益率的下降,越来越多人开始放弃余额宝。 要知道,在13年,余额宝的年化收益率可是在5%左右。 现在就只剩下可怜兮兮的...

-

怎样避免:你的“理财”,落入非法集资

相信非法集资大家听起来都不陌生,近年来,打着零风险、高回报等幌子的,非法金融活动时有发生;让不少个人和家庭落入非法集资陷阱,最后血本无归。 那么非法集资常用的套路有...

-

银行理财又危险了吗

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 今天,经济日报批评了很多理财产品,为了吸引投资者,变着法儿地展示最优业绩, 这样一来,很容易在信息不透明的情况下,引起投资...

-

普通人如何理财

有人说,普通人每个月赚点小钱,花完这个,还完那个,手头上没几个钱,何谈理财呢? 这种想法是有问题的。 这就好比说我考试成绩不高,干嘛还要学习呢,不如直接躺平吧。但是,...

-

经济下行,如何理财?这5个技巧,让你财

亲爱的朋友,你好!今天我要和你分享一些在经济下行期间需要掌握的理财技巧,希望能够帮助你有效管理个人财务,实现财富增值。 你可能已经注意到,近年来,全球经济面临着诸多...

-

通货紧缩买什么理财?要注意哪些方面

通货紧缩是指整体价格或物价水平下跌的经济现象,通货紧缩会使货币的购买力上升,但也可能导致投资和消费减少、经济增长放缓。那么通货紧缩买什么理财?要注意哪些方面?希财...

-

银行的活期理财产品,虽又出新“招式”

22年的年底,银行的这些活期理财产品直接来了2个史诗级调整。A.快速额度大幅缩水单个产品,从单日100-500万的额度,直接干到单日1万的上限。B.起息规则调整T0产品消逝,起息规则调...

-

要想理财,这些步骤你必须要学会

今天继续给大家分享最后4步......宝子看乐之后,花一分钟时间给蓝石度点个关注+在看吧!以免以后把蓝石度弄丢了。 当我们明确了实现财务自由的目标、路径,并且掌握了核心技能...