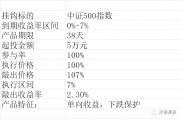

什么是城投债?城投债为何提前兑付

什么是城投债?

城投债,简而言之,是指城投平台在公开市场发行的债券,公开市场包括上交所、深交所、银行间市场等。

城投债为何提前兑付

城投债的提前兑付与中央政治局提出的一揽子化债方案、近期密集发行的特殊再融资券、万亿国债的发行有关。

2023年1-10月,城投债提前兑付规模累计614亿元,通过梳理历史案例及结合过往报告,城投债提前兑付或出于以下几种原因:1)提前兑付以减少后续信息披露及相关隐性成本;2)城投平台存续债券规模较小或仅剩零星几只债券;3)发行人召开持有人会议时为避免不确定性同时提出提前兑付议案;4)优化债务结构及成本;5)城投平台提前兑付纳入隐债系统中的债券。

截至目前,全国已有26个省(包含省、直辖市、自治区)披露了拟发行特殊再融资债券,拟发行(含已发行)金额总计达到12553.09亿元。与普通再融资债券的募集资金用于偿还到期政府债券本金不同,特殊再融资债券的募集资金用于置换地方存量债务 。10月6日,内蒙古:拟发行663.2亿元特殊再融资债券

10月6日,天津市重启发行特殊再融资债券!合计金额210亿元

10月9日,辽宁拟发870.42亿元特殊再融资债券

10月10日,内蒙古拟发行403.8亿元特殊再融资债券,累计发行特殊债达1067亿

10月10日,青海拟发行172亿特殊再融资债偿还存量债务

10月10日,吉林拟发行250亿元特殊再融资债券 用于偿还存量债务

10月11日,江西省拟发行156亿元特殊再融资债券

10月12日,福建省拟发行282亿元特殊再融资债券 募资用于偿还存量债务

10月12日,宁夏拟发行80亿元特殊再融资债券 募资用于偿还存量债务10月12日,大连拟发行135.58亿元特殊再融资债券,用于偿还存量债务10月12日,甘肃省拟于10月19日发行特殊再融资债券220亿元10月12日,云南省拟发行543亿元特殊再融资债

10月12日,山东省拟发行282亿元特殊再融资债券

10月13日,湖南拟发行643亿元特殊再融资债券,募资用于偿还存量债务10月13日,贵州省拟再度发行565亿元特殊再融资债券 募资用于偿还存量债务10月13日,湖北拟发行96亿特殊再融资债10月17日,陕西拟发行特殊再融资债券100亿

10月18日,黑龙江拟发行303亿元特殊再融资债券

10月18日,天津市拟发行738亿元特殊再融资债券 募资用于偿还存量债务

10月19日,江苏省拟发行261亿元特殊再融资债券 募资用于偿还存量债务10月19日,吉林省拟发行440亿元特殊再融资债券 募资用于偿还存量债务

10月20日,新疆拟发行56亿元特殊再融资债券 用于偿还存量债务10月21日,河北拟发行特殊再融资债券277亿

10月23日,广西拟再发行特殊再融资债券125亿

10月24日,山西、四川拟发行特殊再融资债券

山西拟发行特殊再融资债券28亿元,四川拟发行特殊再融资债券280亿

10月26日,重庆拟再发行特殊再融资债券304.1亿11月1日,天津披露拟发行特殊再融资债券,拟发行再融资专项债券27.51亿元

11月2日,吉林第三次披露拟发行特殊再融资债券250亿,拟发行总额增至892亿

11月7日,安徽拟于11月7日发行620亿特殊再融资债券,募资用于偿还存量债务

11月7日,云南披露拟发行特殊再融资债券文件,拟发行规模为180亿元

11月8日,海南加入!拟发特殊再融资债券24亿元

11月9日,湖南、宁波披露拟发行再融资债券

宁波市拟发行特殊再融资债券25亿元,湖南省拟发行特殊再融资债券478.7446亿元

截止2023年12月7日,29个地区特殊再融资债券已发行13770亿。

新华社北京10月24日电

中央财政将在今年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。

中央承担还本付息。此次增发的1万亿国债全部通过转移支付方式安排给地方使用,全部列为中央财政赤字,还本付息由中央承担,不增加地方偿还负担。

今明两年安排使用。当前已进入四季度10月下旬,根据相关工作进展和项目储备等情况,增发的国债资金初步考虑在2023年安排使用5000亿元,结转2024年使用5000亿元,能够以强有力的资金保障工作落实。

再融资债券所带来的信号意义和引导意义大于实际的资金意义。

一、信号意义:

本次特殊再融资债券重启所带来的信号非常强烈,明确告诉社会各界:

1、中央不会放任地方政府债务不管不问,必要时一定会出手。

2、中央对于地方政府短期的债务压力有充足且有效的应对方案。

3、我国地方债务不存在发生系统性风险的可能性。

二、引导意义

特殊再融资债券重启相当于再一次给政府信用、城投信仰充值,因为本次特殊再融资债券的资金用途就是置换存量隐性债务,城投公司是地方政府产生隐性债务的主要平台,说的更直白一些,本次特殊再融资债券的重点置换对象就是城投公司的高息负债。

所以,重启特殊再融资债券以后,社会资金和金融机构对于城投公司的投资热情持续高涨,直接导致城投公司的融资成本大幅度下降,甚至我国首只0利率的城投债券可能会提前两年发行。

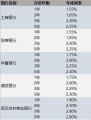

重启特殊再融资债券以后,城投债券的一级认购倍数持续上涨,比如:

23津城建SCP050、认购倍数:43倍

23津城建SCP051、认购倍数:70倍

23郴州城建CP001、认购倍数:34倍

23孝感高创CP001、认购倍数:20倍

一级市场认购倍数激增,二级市场也不甘示弱,拉开了城投债券行权日下调利率的序幕,比如:

21益阳城投MTN001、利率由6.38%下调至0.5%

21萍乡城投MTN002、利率由5.89%下调至1%

21宜春创业MTN001、利率由4.84%下调至1%

20芜湖宜居MTN003、利率由3.89%下调至1%

20芜湖城建MTN005、利率由3.87%下调至0.5%

20湘高速MTN006、利率由3.8%下调至2.3%

认购倍数之高、利率下调幅度之大,都充分说明了,重启特殊再融资债券对于地方政府降低融资成本、优化债务结构、降低偿债压力有着非常重要的作用。

总结

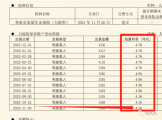

1.37万亿特殊再融资券以及1万亿国债的发行,最直接的体现就是城投债券的收益率直线下滑,以往还能有8~9%左右的收益率产品,现在直接在6~7.5%左右,大放水之后,城投债券也更为稳健。之前一些收益率较高的城投债券,现在再发行成本或者有更低成本的资金的置换,因此也就提前兑付了,这就是低息置换高息的化债策略。

相关推荐

-

银行理财也会亏钱后,有没有更好的选择

自资管新规以来,银行理财也开始净值化运作。因为银行理财的底层资产有很大一部分是债券,所以会因为债市的影响而上下波动。 那么出现债市大跌的时候,银行理财可能就会亏损,...

-

什么是城投债?城投债为何提前兑付

什么是城投债? 城投债,简而言之,是指城投平台在公开市场发行的债券,公开市场包括上交所、深交所、银行间市场等。 城投债为何提前兑付 城投债的提前兑付与中央政治局提出的一...

-

稳健理财应该怎么选

分析产品之前先来说点自己的想法,无论是投资还是理财都存在着不可能三角,所谓的不可能三角就是:不可能找到一个高收益,低风险,且流动性好的投资产品。 高收益和低风险很好...

-

适合老年人的理财品种

对于老年人来说,可能一辈子只存过银行定期存款,没有进行过权益类投资,那么老年人有哪些适合的理财方式呢? 我将适合老年人理财的一些品种进行了整理,供大家参考,也欢迎大...

-

银行理财拿什么替代

前几天我妈不停地抱怨:现在去银行存定期,真的是越来越不划算了。 大的国有行,一年期定期存款挂牌利率约为1.55%,两年期约为1.85%,最长的五年期约为2.25%,手头有点钱,还真的不...

-

理财险,要买吗?

这几天,一闺蜜和我提到,某保险公司联系自己说现在有个开门红产品,每年交1.5万,交10年,合计15万。钱放进去,享受三点几的利率,可以当养老账户用。闺蜜说自己想储蓄以后做养...

-

上班族如何理财

上班族如何理财?上班族如何才能将每月的固定工资管理好? 1、保守存钱:适合懒人理财 1)每月零存整取,虽然利息很低,但贵在收益稳定,且安全可靠,对月光族来说,是一项不错的攒...

-

六种保本的理财类型

目前市面上有六种安全类型的理财:分别是:1、结构性存款(50万内);2、国债;3、国债逆回购;4、增额终身寿险;5、年金保险;6、基金定投。 1、结构性存款(50万内) 结构性存款属于银行存款...

-

三个问题带你剖析理财还能买吗

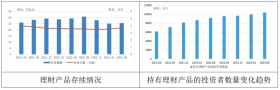

理财是否依旧繁荣? 截至 2023 年 6 月末,全国共有 265 家银行机构和 30 家理财公司有存续的理财产品,共存续产品 3.71 万只,较年初增长6.88%;存续规模 25.34 万亿元。持有理财产品的投资...

-

8种理财产品:适合资金少、零经验的理财

理财,是给自己资产保值的一种重要方式。 以前30万就能在北京全款买套房子,现在,惨兮兮...... 谁都想理财,但大多数人在最开始是找不到方向的,今天她姐帮大家整理了目前市面上...