适合老年人的理财品种

对于老年人来说,可能一辈子只存过银行定期存款,没有进行过权益类投资,那么老年人有哪些适合的理财方式呢?

我将适合老年人理财的一些品种进行了整理,供大家参考,也欢迎大家补充其他品种。

一、定期存款

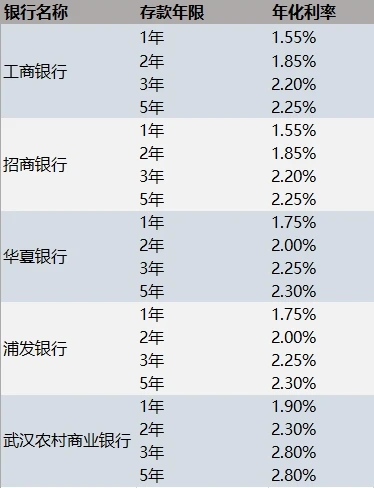

定期存款,应该是老年人最熟悉的品种,目前银行定期存款利率如下:

上述存款利率的统计日期为2023年12月13日,可以看到,大行的3年定期存款的年化利率大概在2.20%左右。

即使是利率相对较高的农村商业银行,3年期定存年化利率也只有2.80%。

二、大额存单

大额存单与定期存款类似,只是对存款金额的要求高一点,同时利率也比定期存款高一点。

比如招商银行,3年大额存单的年化利率为2.90%,要求存款金额在20万元以上。

而招商银行3年定期存款的年化利率为2.20%,大额存单的年化利率确实是高了不少。

三、货币基金

由于余额宝的存在,现在很多老年人已经对货币基金接受度很高了。

目前大多数货币基金的年化收益率大概在1.8%左右,做活期理财还是不错的。

长期不用的资金,就没必要考虑货币基金了,有点亏。

另外有点提一下,不少平台都有自己的货币基金组合,一般来说比普通货币基金的年化收益率要高一点;比如货币三佳,年化收益率大概在2.3%左右。

四、储蓄式国债

大家应该都看过这样的新闻,一大早老大爷老太太排队在银行门口抢购国债。

老大爷老太太们抢购的是储蓄式国债,每年在固定的时间发行:

比如最近一期储蓄式国债是2023年11月10日发行的凭证式储蓄国债,这批3年期国债的年化收益率是2.63%。

大行3年期定期存款年化利率为2.20%,储蓄式国债的年化利率要比定期存款高一些,也就不难理解为什么排队抢购了。

关于国债,之前有一篇文章详细介绍过,如果有兴趣可以回顾,怎么买国债

五、国债逆回购

最近发现,28天期的国债逆回购,挺适合老年人做理财,年化收益率超过3%的时候不少。

国债逆回购的价格,就是入手国债逆回购时对应的年化收益率。

所以,只要在逆回购价格高于3的时候入手,那么对应的年化收益率就超过3%。

只不过,交易国债逆回购,需要开股票账户,可能很多老年人没用过,这算是一个相对麻烦的地方。

对于有股票账户的老人来说,月底或者假期前,买28天期国债逆回购,确实是一个不错的选择。

六、同业存单基金

同业存单基金,也是一个相对稳健的品种;年化收益率比货币基金高一点,不过存在回撤,并不能保证每天都是正收益。

持有时间越长,亏损可能性越小;一般来说,同业存单基金都强制有7天锁定期,可以在一定程度上避免亏损。

之所以把这个存在回撤的品种也介绍一下,因为老年人喜欢的操作是,买入后长期不动;而同业存单就是持有时间越长,亏损可能性越小。

不同管理人的同业存单基金,年化收益率区别较大,挑选存单基金需要一定的能力。

关于同业存单基金,之前也专门介绍过,感兴趣的可以回顾,同业存单基金怎么买

七、短债基金

与同业存单基金类似,优质短债基金的年化收益率比货币基金要高,不过存在回撤,如果短期持有是有亏损可能的。

上图是每日估值邮件中的优质短债基金,可以看到,年化收益率比货币基金要高,但是有回撤,最大回撤一般在0.4%左右。

八、总结

(1)如果是活期理财,直接用货币基金,或者各个平台提供的货币基金组合(一般比货币基金收益高一点);

(2)如果是长期不用的资金,可以考虑28天期国债逆回购或者大额存单;

(3)如果有一定的投资经验,可以挑选优质的同业存单基金和短债基金。

相关推荐

-

适合老年人的理财品种

对于老年人来说,可能一辈子只存过银行定期存款,没有进行过权益类投资,那么老年人有哪些适合的理财方式呢? 我将适合老年人理财的一些品种进行了整理,供大家参考,也欢迎大...

-

银行理财拿什么替代

前几天我妈不停地抱怨:现在去银行存定期,真的是越来越不划算了。 大的国有行,一年期定期存款挂牌利率约为1.55%,两年期约为1.85%,最长的五年期约为2.25%,手头有点钱,还真的不...

-

理财险,要买吗?

这几天,一闺蜜和我提到,某保险公司联系自己说现在有个开门红产品,每年交1.5万,交10年,合计15万。钱放进去,享受三点几的利率,可以当养老账户用。闺蜜说自己想储蓄以后做养...

-

上班族如何理财

上班族如何理财?上班族如何才能将每月的固定工资管理好? 1、保守存钱:适合懒人理财 1)每月零存整取,虽然利息很低,但贵在收益稳定,且安全可靠,对月光族来说,是一项不错的攒...

-

六种保本的理财类型

目前市面上有六种安全类型的理财:分别是:1、结构性存款(50万内);2、国债;3、国债逆回购;4、增额终身寿险;5、年金保险;6、基金定投。 1、结构性存款(50万内) 结构性存款属于银行存款...

-

三个问题带你剖析理财还能买吗

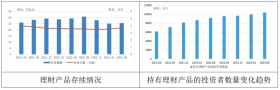

理财是否依旧繁荣? 截至 2023 年 6 月末,全国共有 265 家银行机构和 30 家理财公司有存续的理财产品,共存续产品 3.71 万只,较年初增长6.88%;存续规模 25.34 万亿元。持有理财产品的投资...

-

8种理财产品:适合资金少、零经验的理财

理财,是给自己资产保值的一种重要方式。 以前30万就能在北京全款买套房子,现在,惨兮兮...... 谁都想理财,但大多数人在最开始是找不到方向的,今天她姐帮大家整理了目前市面上...

-

婚姻家庭理财的四大基本财务体系

一、构建婚姻家庭的风险防控体系 古语说月有阴晴圆缺,人有悲欢离合,这句话说明人生在世,常常会有这样或者那样的意外和风险。一个家庭的发展,如果不能做好对风险防控的安排...

-

大学生该不该理财?

大学生该不该理财?这是一个有争议的话题。有些人认为大学生不应该理财,因为他们的主要任务是学习,而不是赚钱。而另一些人则认为大学生应该理财,因为这可以帮助他们培养财...

-

钱少就不能理财吗?

钱少并不意味着不能理财。理财并不是只为了增加财富,而是为了实现财务目标,例如购房、养老、子女教育等。即使钱少,通过合理的理财规划,也可以实现一定的财务目标。 以下是...