复星保德信星盈家两全保险介绍?

复星保德信星盈家两全保险介绍包括保障期限、缴费年限、投保年龄、保险责任、其他权益、免责条款,具体如下:

1.保障期限:保至99周岁;

2.缴费年限:可选趸交或期交,也就是可以选择一次性缴费或按照3年交、5年交、10年交;

3.投保年龄:出生满30天-60岁;

4.保险责任:

(1)身故保险金:若被保险人18周岁前身故,则可赔已交保费和现金价值的较大者;若被保险人18周岁后、缴费期满前身故,则可赔已交保费*给付比例、现金价值的较大者;若被保险人18周岁后、缴费期满后身故,则可赔已交保费*给付比例、现金价值、基本保额*【(1+3.5%)^(保单年度数-1)】的最大者。其中,给付比例规定为18周岁-40周岁为160%、41周岁-60周岁为140%、61周岁及以上为120%;

(2)满期保险金:若被保险人平安生存至保障期满,则保险公司可返还基本保额*120%*【(1+3.5%)^(保单年度数-1)】;

5.其他权益:

(1)基本保额变更:在保险合同有效期内,且在被保险人年满60周岁后的首个保单周年日(含)前,被保险人可以书面形式申请并经保险公司审核同意后,可以通过额外支付一次性保费的方式增加基本保额,额外支付的一次性保费按照被保险人增加基本保额时的年龄计算。在合同有效期内,且交费年期未满的,则在第2个保单周年日(含)至第10个保单周年日(含)前,被保险人以书面形式申请并经过保险公司审核同意后,可以增加基本保额,基本保额增加部分对应的保费仍按照被保险人原投保时的年龄计算,但须按照申请时保险公司的规定补交保费。每年增加的基本保额以原投保时基本保额的50%为限。但若保险合同已变更为减额交清保险或保险合同保费已被豁免的,则保险公司不接受增加基本保额的申请;

(2)保单贷款:可贷80%保单现金价值,每次贷款期限最长为6个月;

(3)减额交清:即可将保险合同现金价值扣除各项欠款后的余额作为一次性付清的净保费,重新计算保险合同的基本保额,基本保额会相应减少。不过减额交清后,投保人可无需再交纳保费,但保险合同继续有效;

(4)自动垫交保费:若保费超过宽限期(60天)未交,则保险公司可使用保险合同当时的现金价值扣除保单各项欠款后,自保费约定支付日开始垫交欠缴保费,使得保险合同继续有效。垫交保费视作保单贷款。若现金价值扣除保单各项欠款后的余额不足以垫交欠缴保费,则保险公司将就该余额按日折算垫交期间(如垫交期间没有超过宽限期则不予垫交),垫交期间结束,合同效力中止;

(5)转换权益:被保险人年满60周岁且保单生效满10年后,可以申请并经保险公司审核同意后,可将保险合同的现金价值作为一次交清的保费买买保险公司届时提供的转换年金保险(如有)或转换终身寿险(如有)。但参与转换的总金额不得低于转换当时保险公司规定的最低限额;

6.免责条款:

因下列情形之一导致被保险人身故的,保险公司不承担给付身故保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或抗拒依法采取的刑事强制措施、主动吸食或注射毒品、酒后驾驶;

(3)被保险人自本合同成立或本合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)核爆炸、核辐射或者核污染、战争、军事冲突、被保险人主动参与暴乱或武装叛乱。

发生上述第(1)项情形导致被保险人身故的,本合同效力终止,保险公司将向投保人以外的被保险人继承人退还本合同终止时的现金价值。发生上述第(2)项至第(4)项中任一情形导致被保险人身故的,本合同效力终止,保险公司退还本合同终止时的现金价值。

相关推荐

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

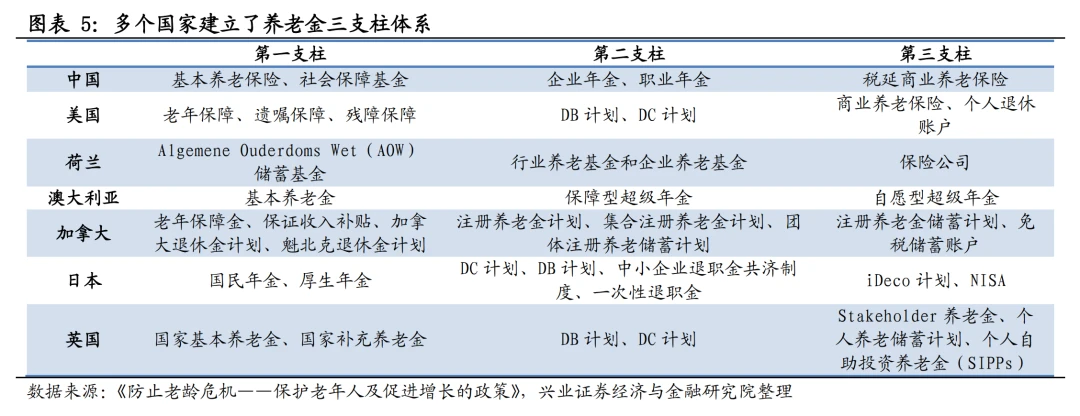

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

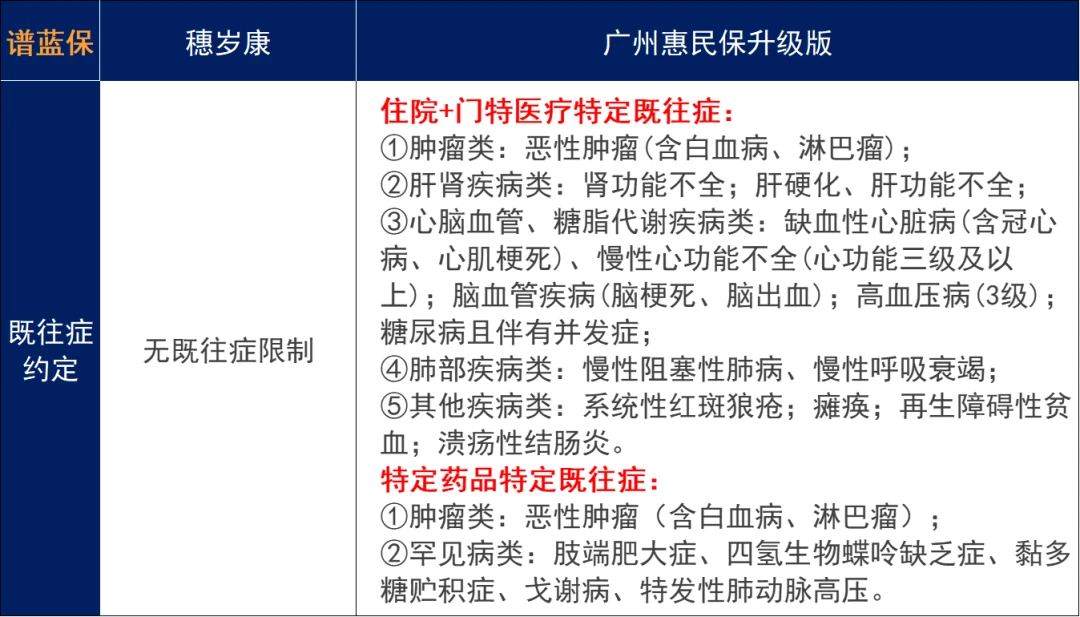

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...