汽车电瓶保险公司赔吗?

汽车电瓶若因为自然磨损、朽蚀、腐蚀、故障、本身质量缺陷、放置时间过长、过度放电之类的原因而受损,那么保险公司是不赔的。但若汽车电瓶是在发生保险事故后,因为事故原因而导致受到损失,则一般可以用车损险进行理赔,不过若己方为无责方,那么是可以用责任方的交强险和三者险进行赔偿。

这是因为保险公司保的是风险事故,所以如果不是风险事故而导致的机动车受损,那么保险公司自然不会承担理赔责任。

电瓶受损车险如何理赔:

1.报案:发生保险事故,车主需及时通知保险公司,比如可以拨打保险公司客服热线通知,一般是建议在48小时内报案。此外,如果有对第三方造成人身伤亡或财产损失,那么还需要通知交警、叫救护车;

2.定责定损:交警定责后,保险公司会根据现场情况和交警定责定损,并给出理赔方案;

3.维修:车主对定损结果无异议,则可将车辆送往保险公司认可的维修厂进行维修;

4.准备理赔材料:根据保险公司要求准备好理赔材料,一般是需要汽车维修清单,若有人身伤亡,则还需准备医疗费用清单和发票、出院小结等材料;

5.提交理赔材料:车辆维修完毕,则可提交理赔材料给保险公司;

6.审核:保险公司会对理赔材料进行审核;

7.理赔:审核通过,保险公司可进行理赔。比如若是单方事故导致被保机动车包括电瓶在内受损,那么保险公司一般是可以按照实际损失在车损险保额内进行理赔;

8.结案:理赔完毕,予以结案。

车损险理赔范围:

若被保机动车因为自然灾害、意外事故而受到直接损失,且不属于免责范围,则保险公司可以按照实际损失,在保险合同约定的保额内进行理赔。

其中,自然灾害包括暴风、龙卷风、雷击、雹灾、暴雨、洪水、海啸、地陷、冰陷、崖崩、雪崩、泥石流、滑坡、地震、载运保险车辆的渡船遭受自然灾害(只限于有驾驶人员随车照料者)等;意外事故包括碰撞、倾覆、坠落、火灾、爆炸、外界物体坠落/倒塌等。

值得一提的是,车损险还捆绑了盗抢险、自燃险、玻璃险、发动机涉水险、不计免赔险、无法找到第三方险一起进行销售,因此相应的机动车损失,保险公司也可赔。

除此之外,投保了车损险的车主还可附加投保以下附加险,从而获得相应的保障:

1.绝对免赔率特约条款:附加后,若发生保险事故,被保险人需承担绝对免赔额,但车损险保费会有相应降低;

2.附加车轮单独损失险:车轮的单独损失可赔;

3.附加新增设备损失险:附加后,车上改装部件受损可赔;

4.附加划痕险:可赔无明显碰撞痕迹的划痕;

5.附加修理期间费用补偿险:营运车修车期间每天可获得一笔补贴;

6.附加发动机浸水损坏除外特约条款:附加后发动机进水损坏不赔,但车损险保费会相应降低。

相关推荐

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

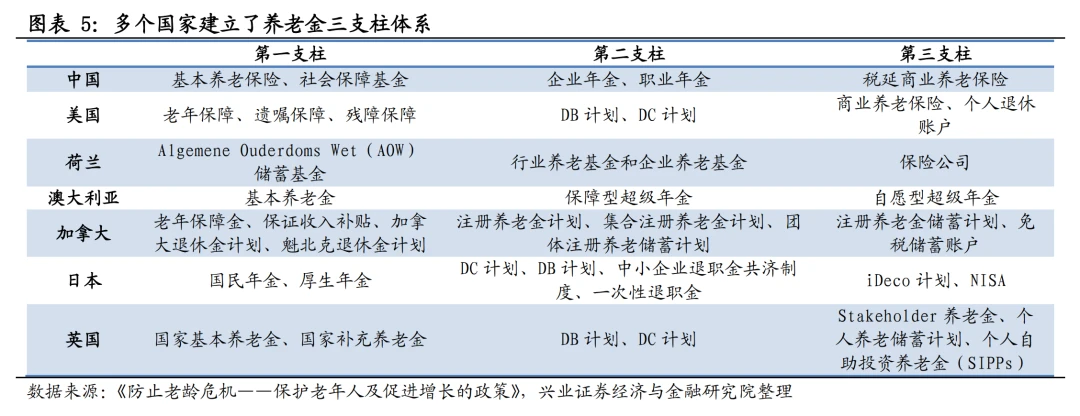

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

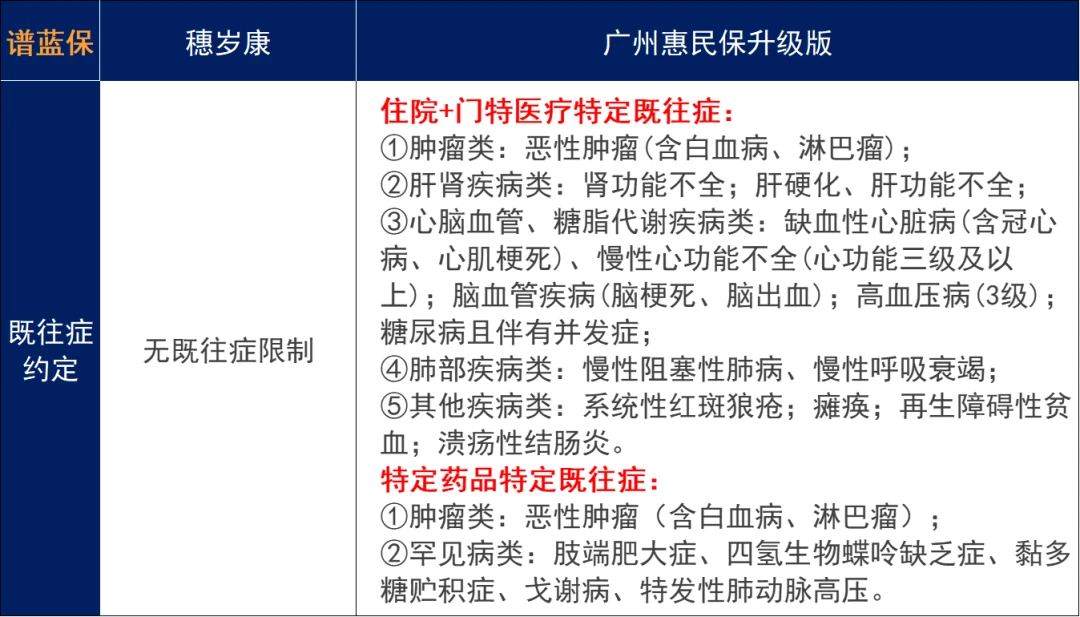

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...