25个保险专业名词

健康告知:

相关推荐

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...

-

什么是分红险,有哪些类型

*1什么是分红险,具体有哪些类型? 分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定比例、以现金红利或增额红利的方式,分配给客户的...

-

“居民养老保险”和“职工养老保险”有

随着人口老龄化问题的日益突出,养老保险成为了社会关注的焦点。在中国,两种主要的养老保险制度是居民养老保险和职工养老保险。这两种制度在保障老年人的生活质量方面起着举...

-

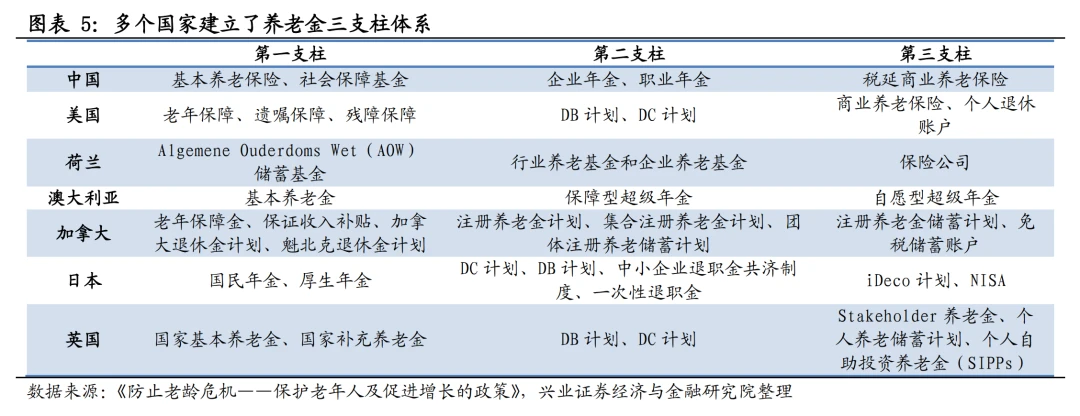

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

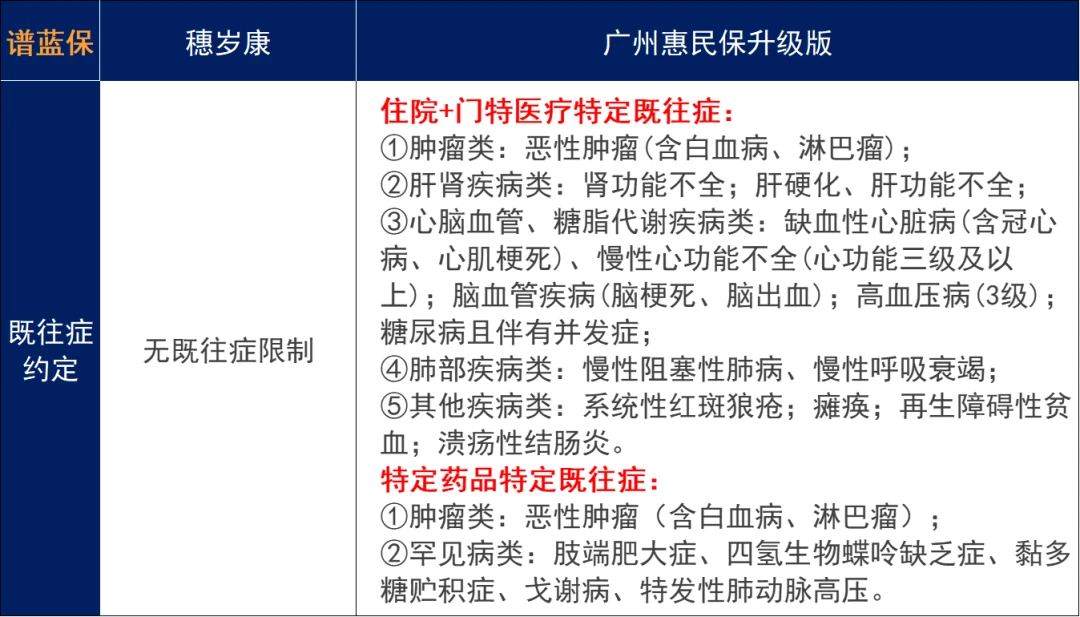

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...