银行理财的业绩比较基准有多靠谱

近日,银行业协会发布了《理财产品过往业绩展示行为准则》,对理财产品过往业绩和业绩比较基准的展示做了更严格的规定。2021年开始,金牛资管研究中心在业内按季度首发银行理财产品业绩比较基准达标率。从数据来看,业绩比较基准达标率总体上在波动中下降,建议推动银行理财机构更加规范地使用业绩比较基准这一指标,从而更好地保护投资者利益。

一

银行理财产品业绩比较基准的概念、演变和作用

(一)业绩比较基准的概念与起源

业绩比较基准是指用于评估资管产品在特定时间段内表现的标准或指数,是投资者衡量资管产品相对收益的重要指标。

业绩比较基准的历史演变可以追溯到上世纪90年代。当时,随着全球金融市场的不断发展和成熟,投资者对于衡量投资组合表现的需求逐渐增加。因此,各大金融机构开始引入业绩比较基准的概念,以提供更加客观、准确的投资业绩评估方法。

在实践中,金融机构根据不同的投资策略和资产类别,设立了各种各样的业绩比较基准。例如,股票型基金通常以股票市场指数作为业绩比较基准,而债券型基金则通常以债券市场指数作为业绩比较基准。同时,随着金融市场的不断演变,业绩比较基准的种类和数量也在不断增加。

国内业绩比较基准概念最早出现在证券投资基金中。监管明确其可作为基金信息披露的内容之一,如证监基金字〔2003〕104号文“根据基金契约、招募说明书约定采用自定义业绩比较基准的,必须简要说明该业绩比较基准的构建以及再平衡过程;业绩比较基准可以采用某一股票指数与某一债券指数按照一定比例合成的基准;所采用的指数应当是市场公认的指数”,由此奠定了业绩比较基准在基金信息披露中的重要地位。

资管产品设置业绩比较基准的意义在于:

1. 提供衡量资管产品表现的尺度

通过设立明确的业绩比较基准,投资者可以更好地了解资管产品的运作情况,评估其收益是否达到预期目标。

2. 帮助投资者做出投资决策

通过将资管产品的实际收益与业绩比较基准进行比较,投资者可以了解该产品的相对表现,从而在投资决策中做出更加明智的选择。

3. 辅助风险管理

业绩比较基准可以帮助投资者评估资管产品的风险水平,从而更好地管理投资组合的风险。

总之,业绩比较基准是资管产品运营中非常重要的一个概念,它为投资者提供了衡量资管产品表现的重要工具。

(二)银行理财的业绩比较基准指标现状

资管新规发布之前,银行理财产品普遍存在类似“刚兑”的现象,即投资者购买银行理财产品时,银行会事先披露“预期收益率”,投资者的本金基本不受损失,并且获得固定的收益。这种“刚兑”现象在当时很受欢迎,因为投资者可以获得稳定的收益,同时也降低了投资风险。

随着资管新规的发布,银行理财产品逐渐向净值型转型,即产品的收益不再由银行承诺保底,而是根据市场波动和产品投资表现来确定。这种转型意味着投资者需要承担相应的投资风险,因此,银行理财产品业绩比较基准的概念逐渐被引入,以帮助投资者评估产品的风险和收益情况。

银行理财产品业绩比较基准是银行根据产品的投资策略和风险等级,选择一个或多个合适的基准利率或指数作为衡量产品表现的标准。这个基准可以是市场利率、股票指数、债券指数等,也可以是银行根据自身情况和市场情况自行设定的指数。

银行理财产品的业绩比较基准大概有三种模式:

1. 绝对型基准:产品业绩比较基准为绝对年化收益率数值或者相对固定的存款利率,比如4.15%,一年期定期存款利率2%等。

2. 区间型基准:业绩比较基准为某一收益率区间,比如3%-5%。

3. 相对型基准:采用某类资产的价格指数或多个资产指数的组合,这一模式类似大多数公募基金。

当然,也有部分理财产品不设业绩比较基准。

(三)银行理财业绩比较基准指标的意义和作用

银行理财业绩比较基准指标的意义和作用主要体现在以下几个方面:

1. 反映投资组合风格

业绩比较基准可以理解为投资管理人结合历史经验或过往投资经验,综合对市场环境、产品存续期间市场波动等方面的预判,对理财产品策略设定的投资目标。它可以反映投资组合的风格和策略,为投资者提供参考。

2. 提供业绩衡量标准

从管理人角度看,设立合理适当的业绩比较基准,可以为评价产品业绩表现提供一个客观、稳定的衡量标准,为产品管理人在进行投资时提供“方向”,保持投资风格稳定。同时,采用浮动管理费的理财产品,如果产品实际收益率超过业绩比较基准,产品管理人则能够获得超额收益的一定比例作为业绩报酬。

3. 作为评估投资能力的重要参考指标

产品实际业绩能否达到业绩比较基准水平,体现了管理人投资管理能力。

此外,业绩比较基准还是管理人超额业绩报酬或浮动管理费的收取门槛,关系到超额收益在管理人和投资者间的分配。由于习惯和历史沿革,很多投资者有意无意地将业绩比较基准和未来收益相联系,部分理财机构可能用业绩比较基准影响投资者决策,进而对理财产品销售规模产生重要影响。

总体来说,业绩比较基准指标是银行理财产品运行的一个重要组成部分,它不仅为投资者提供了投资参考依据,也为管理人提供了评估和衡量自身投资能力的标准。同时,它还在一定程度上影响了理财产品的销售。

二

银行理财产品业绩比较基准达标率的概念和意义

(一)业绩比较基准达标率的概念

银行理财产品业绩达标率是指管理人所管理产品的收益率达到或超过业绩比较基准的产品数量占产品总数的比例。根据区间型业绩比较基准的下限和上限分别计算,达标率还分为下限达标率和上限达标率。银行理财产品业绩达标率是金牛资管研究中心首先提出并开始统计的,其每季度发布的达标率在业内影响广泛。

(二)业绩比较基准达标率价值和意义

业绩比较基准达标率的高低体现了管理人业绩估算和投资目标达成能力。考察理财产品业绩达标率还有如下意义:

1. 理财产品业绩达标率对投资者保护有重要意义,能够对冲某些管理人超越自身管理能力和市场情况制定虚高的业绩比较基准以有利于产品销售的动机。

2. 对那些设立超额业绩报酬的产品,计算理财产品业绩达标率能够解决不对称激励的问题,平衡管理人为了获取超额业绩报酬而承担过多风险的动机。相较公募基金,银行理财产品设置超额业绩报酬并计算达标率,某种程度上能更好解决委托—代理问题。

三

银行理财产品业绩比较基准达标率的统计实践

自2021年起,金牛资产管理研究中心开始跟踪监测封闭式银行理财产品业绩比较基准达标率,至今已发布多期报告,受到了银行理财机构和投资者的广泛关注。

据统计,从2021年1季度到2023年3季度,28家理财公司共计7985只公募封闭式人民币理财产品到期,业绩比较基准下限达标率57.42%。其中固收类产品7398只,业绩比较基准下限达标率平均为59.30%;混合类产品587只,业绩比较基准下限达标率平均33.73%。

(一)业绩比较基准达标率的季度走势

从季度到期产品的达标率来看,从2021年1季度到2023年1季度,理财公司到期封闭式产品业绩比较基准下限达标率呈持续下降趋势,总体从84%下降至35.38%,自2023年2季度开始达标率连续两个季度小幅回升。

图1 业绩比较基准下限达标率季度走势图

数据来源:金牛银行理财数据终端

分产品类型来看,固收类产品的业绩比较基准下限达标率季度走势与总体趋势相似,也经历了下降和回升的过程。相比之下,混合类产品的业绩比较基准下限达标率则呈现连续下降态势。自2021年1季度至2022年4季度,混合类产品的达标率持续下降,从100%降至13.51%。2023年1季度短暂回升至23.08%,而在2季度和3季度则继续下降至6.42%。

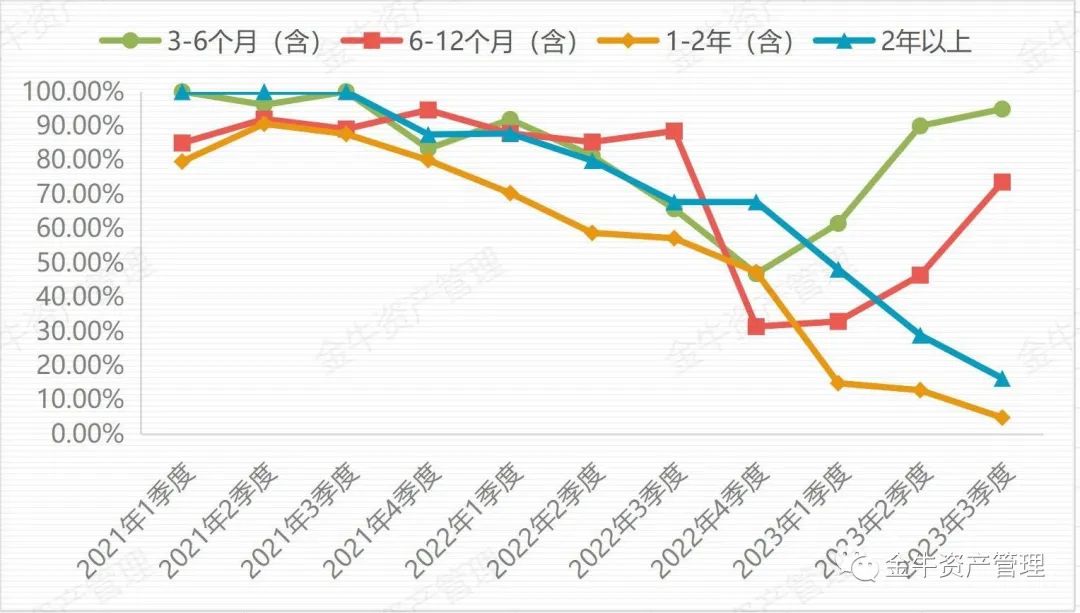

从不同期限类型的产品来看,各期限的产品业绩比较基准下限达标率在2021-2022年都呈现连续下降趋势,从2023年开始,3-6个月和6-12月产品的业绩达标率都出现大幅反弹,而1-2年和2年以上期限产品达标率则继续下降,到2023年3季度,1年以内和1年以上产品的业绩达标率差距持续拉大。

图2 2021年以来不同期限产品业绩比较基准下限达标率走势图

数据来源:金牛银行理财数据终端

(二)业绩基准达标率下降原因分析

2021年1季度到2023年1季度,理财产品业绩比较基准达标率连续下降,可能有以下原因。

一是债市和股市波动对银行理财业绩产生了较大不利影响,特别是2022年4季度的债市动荡,导致很多理财产品净值大幅下滑,产品兑付收益率低于比较基准。

二是理财产品运作更加规范,刚兑现象彻底退出市场,产品收益率越来越市场化,必然有一部分产品低于业绩基准。

三是不排除部分银行理财产品在发行时虚标业绩基准,实际收益率根本难以达到预期水平。

四是部分理财机构或投资经理未按原定投资策略进行投资运作,为了追求高收益而过度配置高风险资产,导致在市场不利的条件下,产品业绩受损。

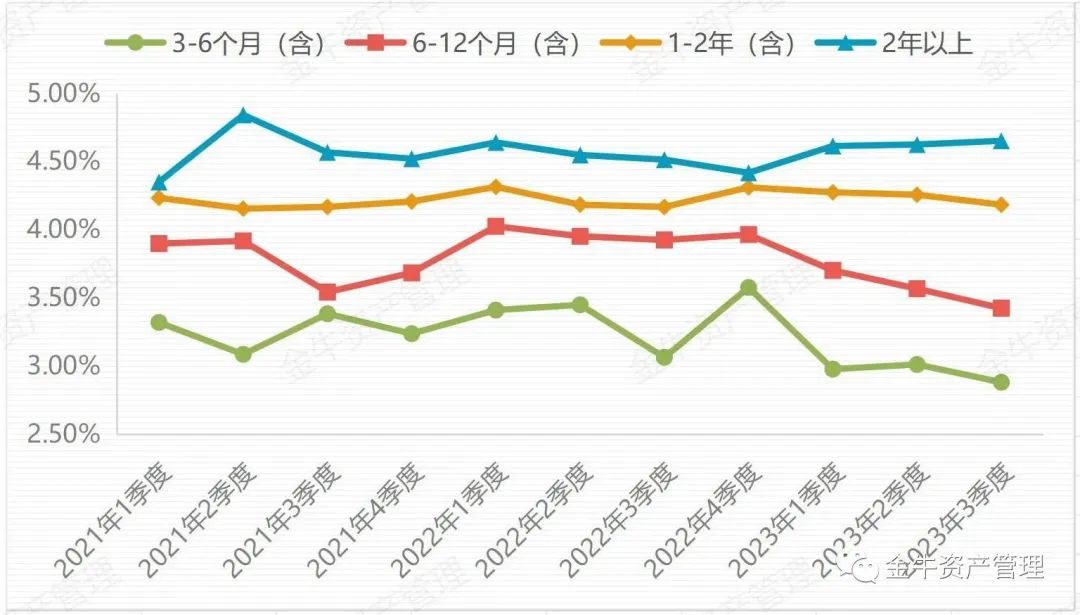

对于2023年以来1年以内期限产品业绩达标率上升,其中可能原因:一是1年以内期限产品特别是3-6个月期限产品已经摆脱了2022年4季度的债市动荡的影响,部分产品还抓住机遇配置高收益率资产,从而业绩达标率较高。二是1年以内等短期限产品在发行时根据市场趋势适当调低了业绩比较基准,也是业绩达标率较高的原因。如图3所示,2023年前三季度短期限到期产品的业绩比较基准已呈现明显下行趋势。

图3 2021年以来到期产品业绩比较基准下限走势

数据来源:金牛银行理财数据终端

(三)部分理财公司业绩比较基准达标率表现突出

2021年以来,尽管整体业绩比较基准达标率下行,但仍有部分机构实现了较高的业绩达标率。2022年业绩达标率超过90%的有四家机构,分别为青银理财、宁银理财、杭银理财等,2023年前三季度业绩达标率前三为宁银理财、广银理财、浦银理财,均在90%以上。在市场波动中实现较高的业绩达标率,一方面说明这些机构确定的产品业绩比较基准比较合理,另一方面也体现了管理人的风险控制能力。

表1 近3年固收类产品业绩达标率前15理财公司

数据来源:金牛银行理财数据终端

(四)业绩比较基准达标率统计过程中发现的问题

统计到期产品业绩比较基准达标率是一项较为繁琐的工作,一方面要准确统计产品实际兑付收益率,另一方面要收集产品的业绩比较基准,而最终数据的质量取决于银行理财产品的信披。在统计过程中,我们发现到期产品信披上有六项问题:

1. 部分理财机构未披露产品到期报告,或仅有公告信息而没有净值或收益率数据。

2. 到期报告披露格式不统一,内容不规范不完整,如部分理财公司仅披露了到期日净值,未披露产品实际兑付收益率,这需要投资者自行计算。

3. 到期报告上的净值数据,未说明是费前净值还是费后净值,如果错把费前净值当作费后净值计算的话,则导致收益率偏高。

4. 对于有子份额的产品,部分理财公司仅披露母产品兑付收益率,未披露子份额产品情况。

5. 到期报告披露信息错误,如部分理财产品到期净值、兑付收益率披露错误,使用净值计算的收益率与兑付收益率不相等。

6. 到期报告没有投资总结分析,特别是对于不达标或发生亏损的产品,没有给投资者合理的解释。

到期报告是理财产品运行结束是对投资者尽到信义义务的重要载体,而以上问题或多或少表明部分机构对投资者及信披工作还不够重视。

四

政策建议

鉴于银行理财产品业绩比较基准指标的重要性和近两年业绩达标率的实际情况,为了理财市场规范、健康发展,我们提出以下几点政策建议:

(一)推动银行理财机构更规范使用业绩比较基准指标,确保其科学性和合理性。这需要理财机构在设立业绩比较基准时,充分考虑市场环境和产品风险,为投资者提供可靠的投资依据。同时,呼吁监管部门对不规范使用业绩比较基准的行为进行严格监管,维护市场秩序。

(二)呼吁讨论逐步改变混合型理财产品的业绩比较基准模式。银行理财产品普遍设定绝对型和区间型业绩比较基准,这有着历史的延续性和现实意义。由于混合型理财产品在这种模式下的业绩达标率持续走低,建议鼓励该类产品的业绩比较基准设定模式向公募基金靠拢。

(三)加强相关报告披露质量和透明度。规范理财产品的到期收益报告和投资周期报告内容要素,确保如实披露兑付收益率和业绩比较基准,同时对未达到基准的情况要有原因分析。这样不仅可以增加行业透明度,也有助于投资者更好地了解理财产品风险,以更好地做出未来的投资决策。

(四)呼吁监管机构和理财机构更重视考核理财产品业绩达标率。业绩比较基准是否合理,可以通过业绩达标率反映出来。对于那些业绩达标率长期偏低的理财机构,其业绩比较基准可能存在虚高问题,呼吁监管部门进行定向核查。

(五)鼓励独立的第三方机构跟踪和评估理财产品的业绩达标率,为投资者提供更客观公正的投资参考。作为一家独立的理财产品研究机构,金牛资产管理研究中心连续3年跟踪理财公司及主要商业银行的理财产品业绩达标率,每期达标率报告都受到理财市场的广泛关注,这反映了投资者对这个指标的高度重视。

总之,银行理财产品规范业绩比较基准指标使用需要监管部门、投资者和理财机构共同努力。通过规范使用业绩比较基准指标,加强报告披露和透明度,重视业绩达标率考核,鼓励第三方机构监督等措施的实施,可以促进银行理财市场的健康发展和保护投资者利益。

原创 金牛资管研究中心 金牛资产管理

相关推荐

-

2024揭秘券商理财大全!与银行理财有何不

大家好,欢迎来到理财小课堂!今天我们要聊的是券商理财产品和银行理财产品的几个区别,让你更明晰地了解两者之间的异同。废话不多说,快跟着小编一起来看看吧! 1. 投资范围不同...

-

银行理财的业绩比较基准有多靠谱

近日,银行业协会发布了《理财产品过往业绩展示行为准则》,对理财产品过往业绩和业绩比较基准的展示做了更严格的规定。2021年开始,金牛资管研究中心在业内按季度首发银行理财...

-

普通人如何学理财投资

想做投资的朋友,这篇文字很长,不管你能看懂多少,但只要你认真去看了,一定会有收获。 一、普通人财富管理的目标是什么? 做为普通人,投资不要好高骛远,梦想一夜暴富,那是...

-

如何学理财投资

理财投资是一种利用资金或资源获取收益或增值的活动,它可以帮助您实现财务目标,提高生活品质,甚至达到财务自由。但是,理财投资并不是一件简单的事情,它需要您具备一定的...

-

存钱理财需要做的3种功课

巴菲特说:一个人一生能积累多少钱,不是取决于他能够赚多少钱,而是取决于他如何投资理财,人找钱不如钱找钱,要知道让钱为你工作,而不是你为钱工作。 有钱又会理财会不会更...

-

怎么理财安全又赚钱?普通人可以这么做

不知道提到幸福生活,大家第一反应是什么样的一个场景呢? 相信大部分朋友的既定场景里都不会缺少一套属于自己的房子、一笔花不完的钱。 不少朋友踏入社会后,也确实开始朝着过...

-

闲钱理财,还有更好的选择吗

在以前,不少的投资者,将银行理财产品和货币基金作为了闲钱理财的首选。最近,一些银行理财经理给我倒苦水: 现在客户很纠结, 既嫌弃银行存款、货币基金的收益太低;又担心...

-

余额宝?活钱理财应该怎么挑怎么用

余额宝应该是很多人第一次理财所接触的产品。 但随着收益率的下降,越来越多人开始放弃余额宝。 要知道,在13年,余额宝的年化收益率可是在5%左右。 现在就只剩下可怜兮兮的...

-

怎样避免:你的“理财”,落入非法集资

相信非法集资大家听起来都不陌生,近年来,打着零风险、高回报等幌子的,非法金融活动时有发生;让不少个人和家庭落入非法集资陷阱,最后血本无归。 那么非法集资常用的套路有...

-

银行理财又危险了吗

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 今天,经济日报批评了很多理财产品,为了吸引投资者,变着法儿地展示最优业绩, 这样一来,很容易在信息不透明的情况下,引起投资...