如何规避投资基金的那些‘坑’

3 月 15 日,新浪进行独家专访,探讨话题为“如何规避投资基金的那些‘坑’”。现将问答内容整理成文字版,以弥补口语表述中或许存在的欠缺,以此为准。欢迎指正。

主持人提问:无论是国外还是国内,主动权益类产品始终是主流。然而,受去年行情震荡走弱的影响,主动权益类基金产品的表现尤为“惨烈”,95%以上均处于亏损状态,甚至包括明星基金经理管理的产品。主动权益类产品遭遇诸多争议。您如何看待背后亏损的原因?

回答:这个问题问得甚佳!极为贴近实际,甚为必要。回顾中国公募基金二十余年的发展历程,每逢股票市场熊市,主动权益类基金便会遭受不幸。此次的批评声似乎更为响亮,原因之一与自媒体的迅速增多有关。于今年 2 月 6 日之前,似乎不适宜探讨此话题,因众人皆在“气”头上,现今,风向向好,方可探讨。

关于主动权益类基金的业绩表现,其背后的逻辑,务必透彻理解以下三项内容:基金的市占率;底仓;持仓特征。如此,方能完全“消火”,充分理解,准确认知,合理投基。

其一,基金的市占率。沪深两市现今的总市值约为 77 万亿元,主动权益类基金(于股票基金中剔除被动的,于混合基金中剔除平衡的、偏债的)的规模约为 4 至 5 万亿元,市占率约为 6%。由此可见,公募基金虽为中国资产管理行业各细分领域的标杆,但亦无法影响股市的价格走势。

其二,底仓。主动权益基金可分为两类细分,依据基金合同规定的股票投资仓位上下限来看,分别是:股票型基金 80-95%、混合偏股型基金 60-95%(少量为 50-95%),其中数量最多的产品为 60-95%的,而后是 80-95%的,前者的数量约为后者的 5 倍。80%、60%、50%即为底仓要求,基金合同生效 6 个月后必须时刻满足此要求,不可主动降低。若因申购等原因致使仓位不足,10 个交易日内必须补齐。

运作之后,上述各类基金的平均股票仓位大致为:股票基金 88%左右,混合基金 80%左右。此即构成了主动权益类基金的基本风险收益特征:股票市场有 1%的涨跌,它们理论上便会有 0.8%左右的净值波动,此乃这些基金客观存在的风险。

其三,基金的持仓特征。上述“主动”二字的内涵乃基金经理主动选择好股票、确定仓位。何者为好股票?涨势良好者,即于同一行情中表现优于市场平均者,与之相对应,整个组合可创造出高于市场平均的收益。换个角度而言,好股票,涨势良好,便会有一共同特征:波动性高。基金经理的持股特征为:选择好股票,通常为小几十只,故而具有相对较高的集中度。此类股票,行情上涨时,它们冲锋在前;下跌时,它们往往跌得较多。

以股票基金为例,截至 2024 年 2 月 29 日,观其滚动期限业绩,于过去 1 年、过去 3 年、过去 5 年、过去 10 年共计 4 个统计项下,平均净值表现分别为:-20.21%、-25.84%、60.21%、231.42%。4 个数据,前 2 个不佳;后 2 个愈佳,表明:(1)基础市场行情的走势对基金净值影响重大;(2)作为专业选手,基金经理创造的超额收益会随时间推移而愈发累积。

综上所述:其一,请相信专业的力量,请更长时间地持有,只要业绩排名持续领先。其二,个人的风险承受与忍耐能力均有限,故而必须:做好一定的择时,有时可持有,有时则不可持有。其三,基金公司之所以发行如此多种类的产品,乃是供众人选择与配置之用,且配置比例并非僵化、固定,而是可变动的。其四,如果能够理解上述内容,便不应再盲目责怪基金经理,真正需做的,是调整自身的投基策略,且不再盲目追星。

相关推荐

-

业务剖析-ETF业务的生态链有哪些

金融应届求职已经是一个存量市场,要想增加上岸的机会,不仅需要懂真实的业务,也要能发现业务背后存在的求职机会的信息差。金融市场不是只有行研、投行,在求职存量竞争的市...

-

最新公募基金ETF的AUM排名图谱

截至 2023 年末,华夏基金成为非货币 ETF 管理规模最大的管理人,规模超过 4000 亿元,独自占据了全市场五分之一的市场份额; 易方达、华泰柏瑞、国泰基金、南方基金分列非货币 ETF 管...

-

ETF逆势扩张的发展史及市场结构

金融应届求职已经是一个存量市场,要想增加上岸的机会,不仅需要懂真实的业务,也要能发现业务背后存在的求职机会的信息差。金融市场不是只有行研、投行,在求职存量竞争的市...

-

最新橱窗基金数据!最狠的每天只能买100

截至2024年3月17日,如果要求基金类型是偏股混合型、灵活配置型、普通股票型三种,基金规模合并值在1亿元和50亿元之间,目前状态是限制大额申购,仅可申购1万元(含)以下,最新一期...

-

为什么不选择黄金ETF?

涨疯了! 这波金价上涨势头非常猛,自2月下旬以来,金价一路狂飙,本周二现货黄金价格一度触及2141美元/盎司,创下历史新高。 但即便如此,全球顶级金融机构仍普遍看好年内金价涨...

-

现金理财买啥基金

最近家里老人发现银行理财有坑,常常达不到他们宣称的收益水平,买好买坏全靠运气,于是就问我现在还有没有合适的现金理财渠道?老笨原来给他们配置了一些万能险产品,但额度已...

-

主动基金又行了?

主动基金在牛市显著占优,但熊市稍微落后。 这是过去若干年的经验结论。 代表主动基金平均水平的偏股混合型基金指数与指数型基金指数2015年以来的详细对比如下表。 (数据来源:...

-

千亿淡水泉基金究竟怎么了

私募巨头淡水泉基金在过去三年中面临了显著的业绩挑战,具体表现在其投资收益连续为负。2021年,淡水泉基金的平均收益率为-11.33%,随后的2022年和2023年,其年度平均投资收益分别为...

-

四季度货币基金怎么看

四季度在商业银行资产负债管理压力和资金利率回升的背景下,货基规模受到一定影响,买入返售占比也显著下降。 但一方面,管理人灵活运用杠杆工具,尤其是四季度末政府债发行压...

-

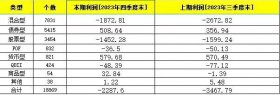

公募基金去年再亏4300多亿

基金公司去年四季度盈利情况超出预期的差,我们外部合作商的很多福利都砍了。一名头部财经公关公司工作人员对第一财经记者表示。 据记者多方了解,不少基金公司为节省开支,内...