现金理财买啥基金

最近家里老人发现银行理财有坑,常常达不到他们宣称的收益水平,买好买坏全靠运气,于是就问我现在还有没有合适的现金理财渠道?老笨原来给他们配置了一些万能险产品,但额度已经用满,而且连续降息之后,万能险的收益率已经来到4%以内了,原来动辄5%、6%的好日子已经一去不返了。保险的门槛其实还是挺高的,摩擦成本也高(比如万能险账户取现需要5年后才能免手续费),变现周期比较长,除了中长期的资金,一般留在手边以备不时之需的资金是不适合买万能险的。

那对于老百姓来说,还有什么产品能够提供:

1、收益率高于定期存款;2、有一定的流动性;3、中长期风险可控。

如果我们把这类产品的收益率目标定在2%+(比一年期定期存款利率高,最好能跟3年期大额存单差不多2.6%,风险还要尽量低),有什么好东东呢?老笨于是想到了债券基金以及一些固收+的产品,很久没去看这些产品了,这一捋还是有不少收获的,现在公募基金的产品线比10年前要丰富多了。

我们还是从买不买股票来分类,先说那些不买股票,不买可转债的基金。我们可以简单地把它们称作“纯债基金”。衡量这些基金的风险程度,如果不考虑信用风险(认为它们到期都能100%还本付息),那么最重要的一个考量指标就是组合“久期”。用大白话简单说,就是这些基金的持仓债券,它们的到期日距离现在平均还剩多少天。市场利率的波动对久期越短的债券影响越小,因为马上到期还本付息了嘛,这个收益就无限接近于票息收益了。如果久期还有3年、5年,甚至更多,那么市场利率与债券价值就是反向关系:债券的票息在发行时就确定了,那么在存续期间,市场利率上行,就会导致债券的相对收益率下降,交易价格就随之下跌;市场利率下行,就会导致债券的相对收益率提高,交易价格就随之上涨。

有了久期的概念后,我们就能明白:久期越短,债券对利率的敏感度越低,久期越长,对利率的敏感度越高。这样长久期的债券就与股票一样,因为市场利率的上下波动,有了高抛低吸赚差价的机会。遇到“降息”周期,我们就持有长期债券,博取票息与市场利率的差价;遇到“加息”周期,我们就清空手里的中长期债券,躲在短债里拿票息,减少长债跌价的损失。这样简单的波段操作,可以很好地增厚我们债券投资的收益率。

纯债基金按风险程度从低到高大约是这样排列的:

1、货币基金(组合久期小于120天)

2、同业存单指数基金(跟踪中证同业存单AAA指数,主投银行间市场)

3、短债基金(组合久期小于397天)

4、中长期债基(组合久期大于397天)

其中4、中长期债基受到利率环境和市场流动性的影响大,波动率也最大,但如果能够精准抄底,收益率也是最高的。

这儿说几个小插曲。

为啥个人投资者不建议直接去市场交易债券?因为证券公司债券交易开户,对资产的门槛要求是300万人民币,有这么多钱还买毛线的债券,是吧?

债券基金普遍都会加杠杆(持仓资产大于100%的本金),个人投资者很难有这样的机会,这就是很多债基能够超越基准的重要原因。比如国债基金的收益率是远远高于国债本尊的,有兴趣的小伙伴可以自己去找数据来验证。

债券基金也有指数基金。这些指数基金跟踪指数的成分券,80%+的资产要跟着指数跑,基金经理的人为影响比较小。我们可以从市场利率的走向大体判断出这些基金的收益率方向,同时指数基金管理费率低,摩擦成本小,这是买入指数基金的优势。特别是债基,本来预期收益率就不高,每年0.5%以上管理费率的产品都可以直接忽略了,买基金是为了挣钱的,不是为了养活基金经理和基金公司的,对吧?

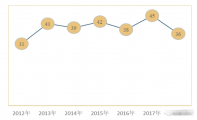

从十年期国债的收益率来看,最近10多年利率下行的趋势还是非常明显的,今天(2024/3/6)收盘跌破2.3%,已经创了历史新低。这期间多买些长久期的债券品种,从概率上来说,胜率是站在我们这头的。当然短期市场过热时,加息是难以避免的,比如图中标出的红框时段:2013.05-2013.12,2016.10-2017.10,2020.4-2020.10,大家可以去看看这段时间债券基金的表现,特别是以中长债为主投方向的纯债基金一定是跌得稀里哗啦的。在老笨看来,从长周期的角度观察,债基出现暴跌,其实是非常好的上车机会。

有的小伙伴说我怎么知道基金经理买的是长债还是短债呢?

当然可以去看基金合同,看他的季报、年报,前十大重仓券是啥?但最简单的办法还是买指数,减少人为操作的空间。现在这类产品很多,而且从名字就能看出端倪,一目了然。比如看几个典型:短债基金——009615_南方中债0-2年国开行债券指数A,中债基金——003520_万家1-3年政策性金融债纯债A ,长债基金——003376_广发中债7-10年国开债指数A。这些指数主要目标是政策性银行发行的金融债,可以很好地避开信用债、企业债里面的雷,有着接近国债的信用特征,收益率还显著高于国债,是非常理想的投资标的。政策性金融债几个突出的优点:

1、底层资产清晰,信用等级极高(接近国债),有效避开爆雷风险;

2、收益率显著高于同久期国债,而不需要承担太多的信用风险;

3、基金公司APP渠道购买方便,赎回到账快(很多与货币基金结合可以实现T+1到账),摩擦成本低,流动性强于市场上绝大部分保险和银行理财产品;

4、历史数据公正有效,可以大体了解产品的预期收益率,以便投资决策。

最后来说说二级债基。这类债券基金其实是一种混合型基金,因为他也参与了股票二级市场的交易。虽然股票仓位只有不到20%,但如果持仓的股票涨/跌20%,那么股票组合的贡献就是+/-4%,所以股市行情好的时候,买点二级债基,蹭点股票收益,是可以有效增厚组合收益率水平的,但如果市场行情低迷,股票往往会拖后腿,把组合收益拉到惨不忍睹的地步。如果是极度厌恶风险的人,完全可以忽略这一块基金的配置,把纯债的几类典型基金买好,跑赢银行理财和万能险是不成问题的。

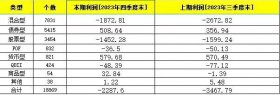

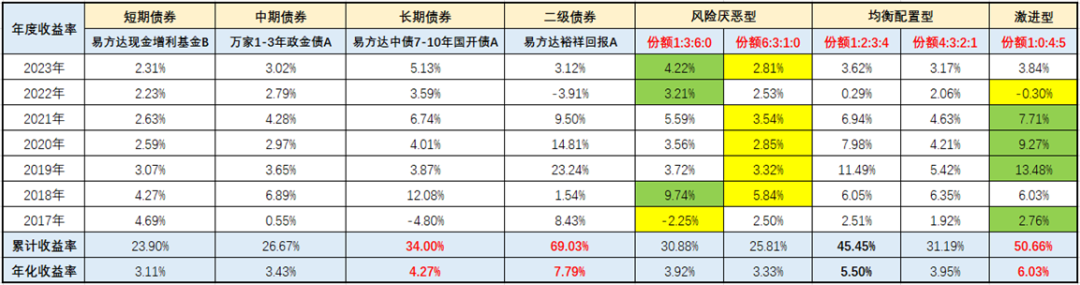

老笨有个极简版配置思路,根据久期不同,把纯债基金简单粗暴地分成3类,短债基金、中债基金、长债基金,还有一个可以投资股票的二级债基,然后用过去几年的数据跑一跑,看看它们年化收益率到底如何。

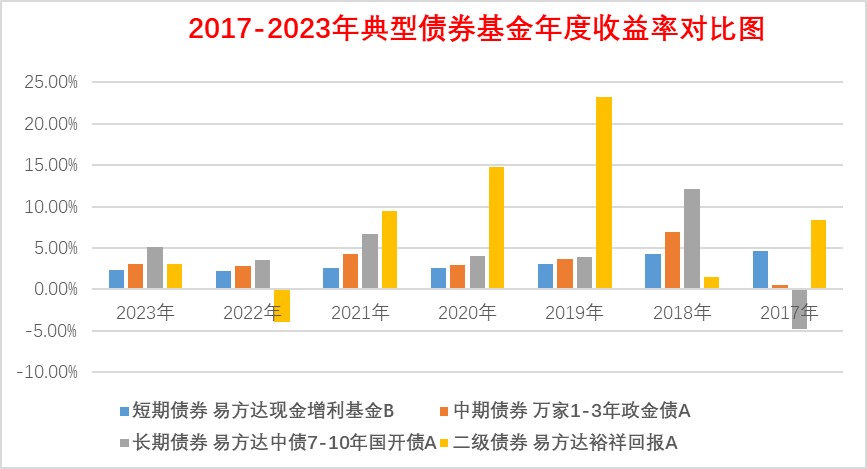

短期债券因为与货币基金的收益率差异很小,而货币基金的流动性又好很多,是最好的现金替代工具,所以我们就用货币基金来作为短债的代表;中期债券,我们把组合久期1-3年的债券看作中期,为了降低信用风险,找个政策金融债作为标的;长期债券,我们认为久期3年以上的债券都可以看作长债,为了拉开它与短债、中债的收益率差异,我们找7-10年国开债作为标的。二级债券,我们选一个晨星3年期和5年期的五星级债基来看看。于是得到下面这张表格:

我们从单只基金的年化收益率和不同投入比例的基金组合收益率为例,可以粗略地得到以下结论:

二级债基与股票市场的表现有明显的正相关关系,2018年、2022年两个熊市年,收益率为负或接近0,2017、2019、2020、2021四个股市还不错的年份,相对纯债基金的超额收益非常高。

在市场利率上行的年份,比如2017年,利率上行对长债的影响非常大,当年收益率直接为负,对中债也有影响,但收益率明显好于长债,对短债的影响很小,因为离到期时间已经很短,票面利率几乎就是到期的实际收益率。以LPR的报价为参考,市场利率的下行年份(2020-2023),长债的收益率明显优于中债和短债。

从过去7年数据来看,短期债券受利率波动的影响较小,货币基金的整体收益率下行与我们市场潜在收益率水平下降有关,中长期债券受市场利率波动的影响较大。

从年化收益率角度来看,风险偏好与预期收益率呈明显正相关关系,长周期来看,二级债基年化收益率最高,适合长期持有,短期资金,货币基金可能是最优选择。

债券投资需要波段操作。在利率上行的环境中,低配中长期债券,在利率下行的环境中,超配中长期债券,可能是老百姓参与债券市场投资的最佳捷径。而观察窗口非常简单,看一年期、五年期LPR以及10年期国债收益率的走势就足够了。

本文基金净值数据引用自晨星网,国债数据来自英为财情,LPR数据来自中国货币网,如有错误,请自行纠正。

相关推荐

-

为什么不选择黄金ETF?

涨疯了! 这波金价上涨势头非常猛,自2月下旬以来,金价一路狂飙,本周二现货黄金价格一度触及2141美元/盎司,创下历史新高。 但即便如此,全球顶级金融机构仍普遍看好年内金价涨...

-

现金理财买啥基金

最近家里老人发现银行理财有坑,常常达不到他们宣称的收益水平,买好买坏全靠运气,于是就问我现在还有没有合适的现金理财渠道?老笨原来给他们配置了一些万能险产品,但额度已...

-

主动基金又行了?

主动基金在牛市显著占优,但熊市稍微落后。 这是过去若干年的经验结论。 代表主动基金平均水平的偏股混合型基金指数与指数型基金指数2015年以来的详细对比如下表。 (数据来源:...

-

千亿淡水泉基金究竟怎么了

私募巨头淡水泉基金在过去三年中面临了显著的业绩挑战,具体表现在其投资收益连续为负。2021年,淡水泉基金的平均收益率为-11.33%,随后的2022年和2023年,其年度平均投资收益分别为...

-

四季度货币基金怎么看

四季度在商业银行资产负债管理压力和资金利率回升的背景下,货基规模受到一定影响,买入返售占比也显著下降。 但一方面,管理人灵活运用杠杆工具,尤其是四季度末政府债发行压...

-

公募基金去年再亏4300多亿

基金公司去年四季度盈利情况超出预期的差,我们外部合作商的很多福利都砍了。一名头部财经公关公司工作人员对第一财经记者表示。 据记者多方了解,不少基金公司为节省开支,内...

-

今天的平准基金传闻

昨晚国常会召开听取了资本市场运作情况和工作考虑的汇报,今天就有2万亿元平准基金要设立的传闻。听说这2万亿平准基金会由海外机构通过沪港通和深港通买A股。也就是说,这2万亿...

-

分享5只月月正收益的基金

市场有点难搞,情绪很低,信心严重不足。 现在基本上也不用再大谈估值了,创业板已经腰斩了,对大部分投资者来说,也知道目前底部,也知道现在的位置是高胜率的位置,但是钱包...

-

基金投资别踩这5个雷

由于工作关系,我们经常会配合做各种客户支持。经过大量的客户拜访和沟通,我发现大家在基金投资时,或多或少会有些共性或个性的误区,在从业者看来是有待商榷的。 今天就用这...

-

图书馆员中标多少国家级基金

近年来,图书馆正在经历从幕后到台前的变更。承载其中的,是图书馆员的研究使命。其实,相对于传统的刻板印象,当前各类国家级科研基金项目的申请者,不乏图书馆员的身影。察...