基金要赚钱,投资认知框架很重要

这无疑是许多基民迫切希望了解的问题。如果要我给出一个答案,我会选择:构建正确并全面的投资认知框架。

基金和基金是不同的

身边有许多基民,是在 2019 年开始的那波狂潮中开始买基金的,渠道推荐、亲友推荐、网络热帖推荐,反正看着这些推荐,买了一堆基金,以为足够分散,风险足够低,结果在亏了许多之后才发现,竟然买了一堆的成长型甚至是聚焦消费或者其他单一赛道的基金,分散了个寂寞。

在我看来,这种投基上的挫折,用高情商的话说,是一种 MOM 式(管理人的管理人)只关注寻找优秀基金经理不关注持有资产的投资范式与当前市场走势的不匹配。

当然,用低情商的话说,就是压根不知道自己买什么一通瞎买。

我曾经和 EarlETF 的读者普及过基金分类九宫格的概念,就是基于大中小盘和成长价值平衡这两个维度,对权益基金进行分类。毫不夸张的说,你买了哪个象限的基金,对你的投资收益影响是巨大的。

下图是 Wind 基金风格指数中价值、平衡和成长这三类风格基金自 2014 年迄今的逐年表现对比,仔细查看 2020 年抑或 2022 年的数据,你会发现不同风格基金收益的天壤之别。许多基民这些年的投资失败,就是被成长型基金 2020 年的优异表现吸引,却遭受了 2022 年迄今的持续低迷。

数据来源:Wind金融终端 2023 年数据截至 11 月 27 日

是的,这也是为何我个人很推荐基民优先考虑均衡型基金,下表统计了 2014 年迄今和 2019 年迄今这三类风格基金的年化收益。可以看到,成长和价值风格是一对难以琢磨的双生子,2014 年迄今价值占优,2019 年迄今则是成长占优,但无论哪一种,平衡型基金都是稳坐钓鱼台。

数据来源:Wind金融终端 2023 年数据截至 11 月 27 日

在基金风格上的错配,会造成多大的影响?

近期蚂蚁基金在升级金选基金体系时公布了一个数据可供参考:

蚂蚁财富平台拆解近三年的收益数据发现,投资者收益主要来源于市场大盘收益、基金经理超额收益与用户行为收益。其中市场收益影响占4成,超额收益影响仅占1成,投资者行为影响占5成。

要提升投资收益,显然需要对症下药。以上面的数据来看,对提升基金收益率影响最大的显然是市场收益和投资者行为这两块。

投资者行为这东西吧,简单理解就是不要像许多基民这样“高买低买”,说起来容易,但做起来的确艰难,要客服贪婪与恐惧,不是那么简单的事情,多少投资大佬折戟其中。

其实要提高收益率,最简单的或许是从市场收益的方面入手,通过合理的配置,避免像许多基民那样前几年严重暴露在成长风格下遭遇的重挫。

分类亦框架

这些年,各大基金销售平台,一个巨大的转变就是从“精选”向“精选体系”进化。

精选,是个基层面的。平台觉得这只基金好,就给一个“五星评级”,次一等给个四星或者干脆不给,多少年来券商的基金评级就是这么过来的,基金销售平台最初也是这样的。

但这些年,大家逐步细化这个“精选”的架构,大大加强了分类体系。

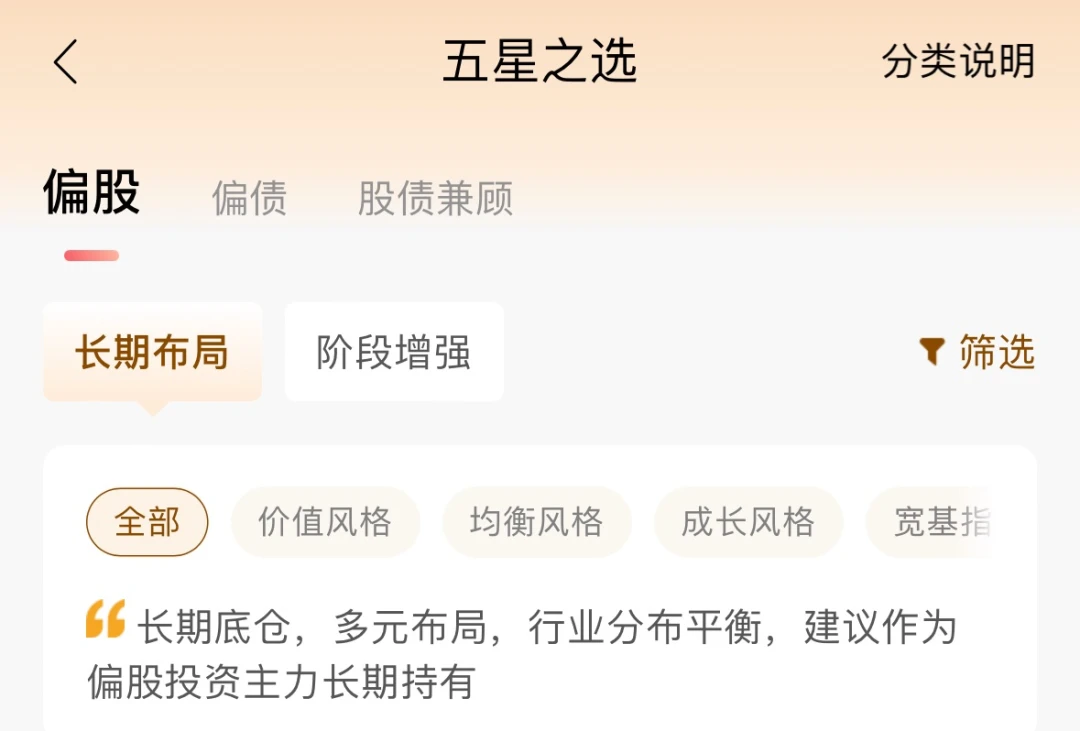

比如以零售银行闻名的招行,五星体系也细分到偏股、偏债、股债兼顾三大类,然后偏股下又分为长期布局和阶段增强,在这下面提供了不同风格的分类。

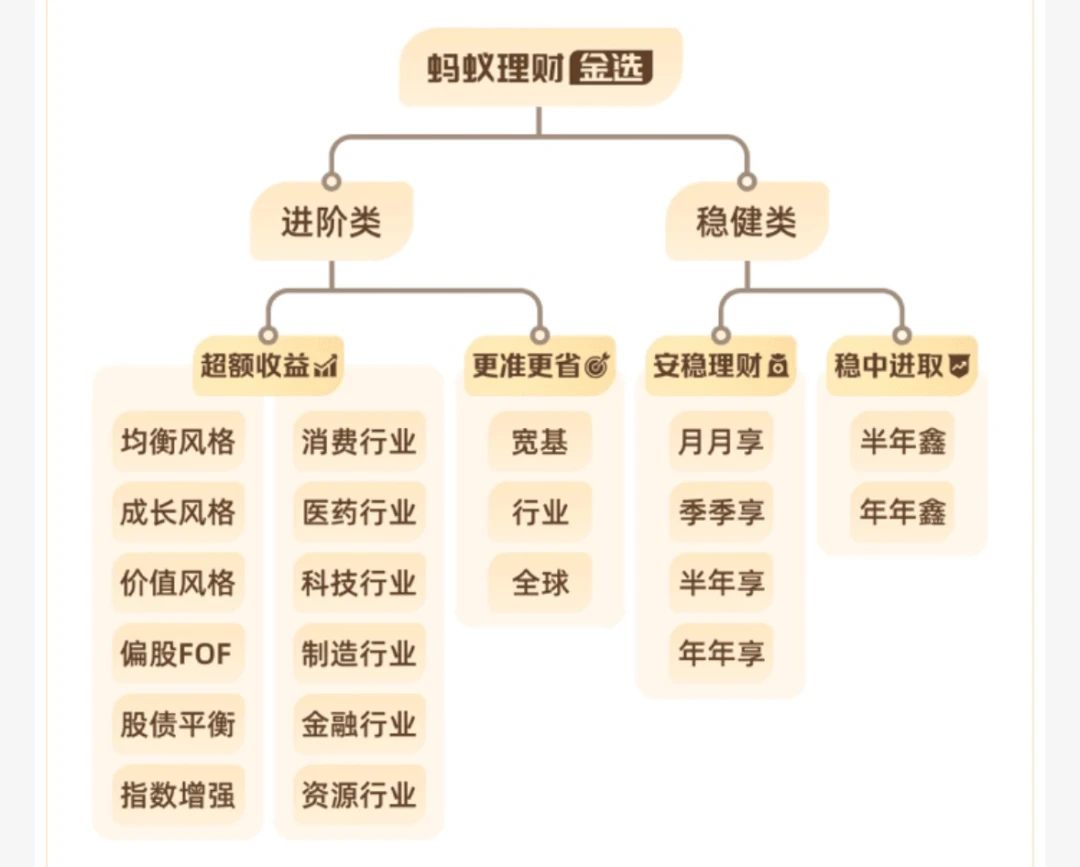

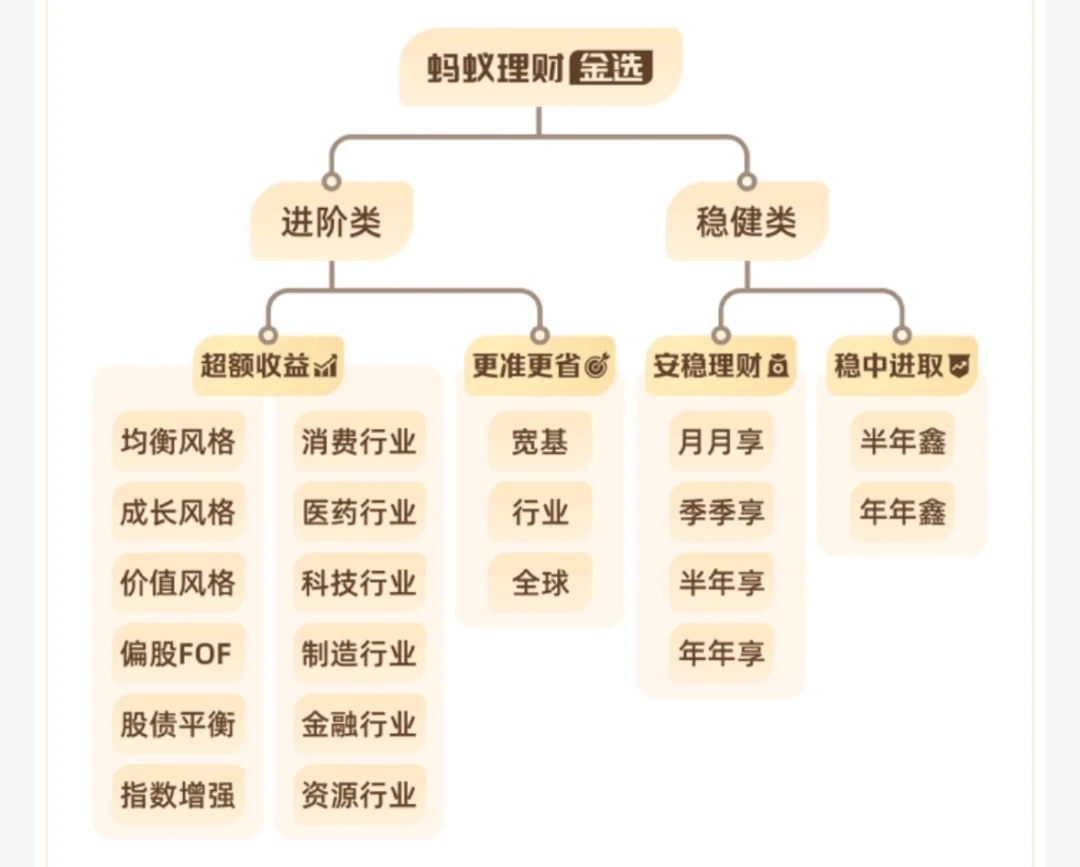

而刚刚升级的蚂蚁理财金选,应该算是当下基金分类体系下比较细致的,此次更是加强了配置的引导,增加了主打“更准更省”的指数基金板块,并进一步细化成宽基、行业和全球三个细类。对于这类基金的选择标准,也是符合指数基金之父约翰·博格的理念。根据蚂蚁基金披露:

金选宽基类、行业类指数基金分别要求跟踪误差不超过1.5%和2%,在跟踪准的基础上,再筛选出同指数下费率更低的前三只基金。

另外,金选也把偏债基金做了进一步的分类,一类追求长期收益高于货币基金指数,一类追求股债配置性价比。

一个好的分类体系,可以让基民知道基金与基金是不同的,在看到一只金选基金时,快速知晓它属于哪一分类,避免错配。

当然,如何用好分配体系,更重要的是寓投教于分类。

在这点上,以偏股基金为例,正如上文的截图,招商在类似“长期布局”分类下,会强调这类基金的功用。

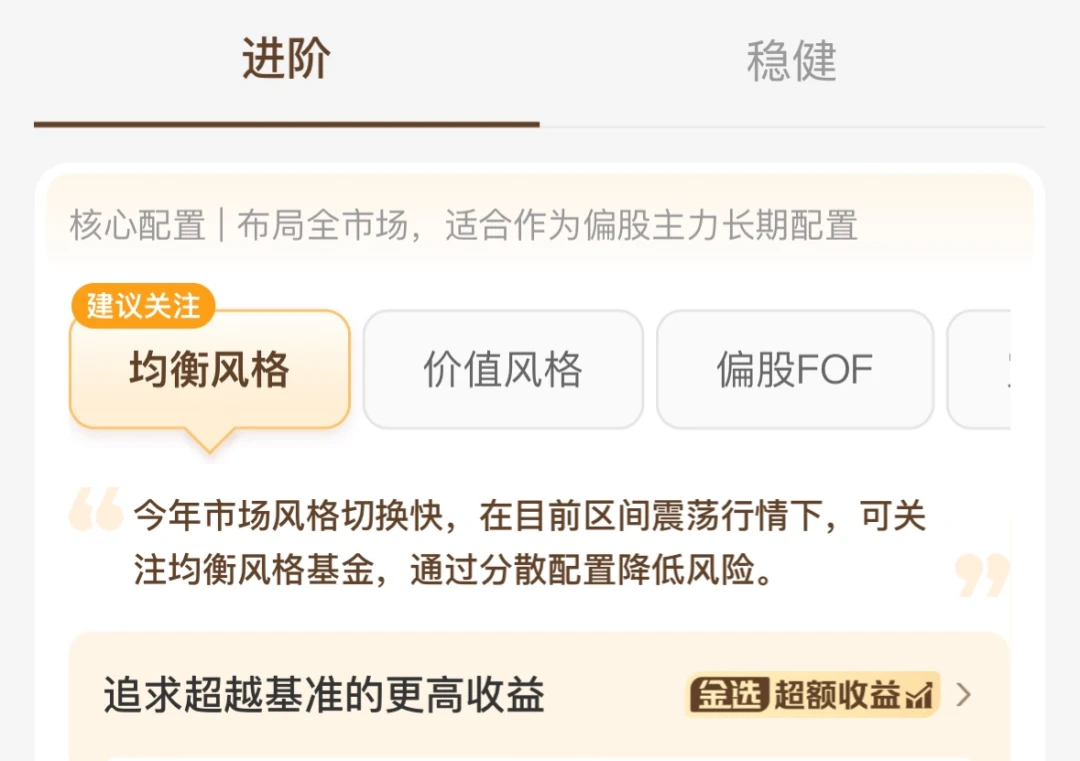

蚂蚁则是更进一步,在分类页面上给出了核心配置+卫星配置+阶段性布局的三层架构。

在核心配置上,蚂蚁基金在下面类似的页面上给出了类似下图的选品建议。

总结下来,偏股基金的配置思路就是三层:

-

选择布局全市场的基金作为偏股主力长期配置

-

对于优秀的行业主题基金则是以卫星策略进行适量配置

-

对于有潜力的细分板块,进行阶段性布局。

对于专业人士,这种配置建议的来源,应该并不陌生,其实就是机构资产配置常用的战略资产配置 (SAA) 和战术资产配置 (TAA) ,虽然蚂蚁基金没用这样专业的词汇,但其实就是用浅白的话语,传递了这样的理念。并且站在整体的视角上,金选也设置了“稳健+进阶”的配置思路。

站在框架的肩膀上

蚂蚁基金的“金选基金”,还有许多基金销售平台的同类“精选”机制,推出的缘起都是基金越来越多,基民选择也来越难。希望通过优中选优,能够降低基民的选择困难。

“金选基金”是不是真的“优中选优”了?

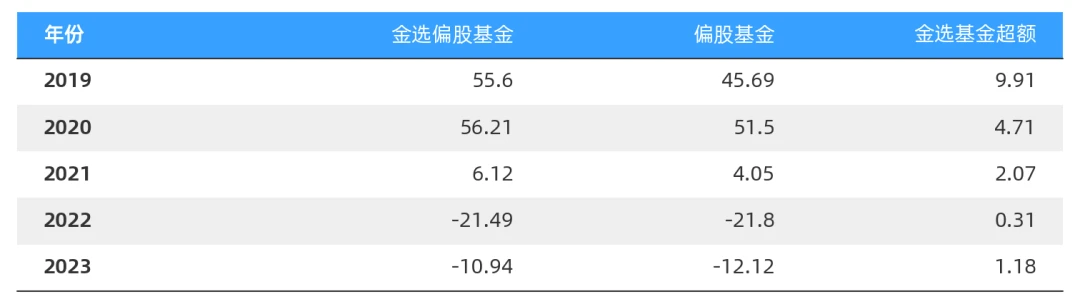

中证指数公司今年 6 月底发布了中证金选偏股基金指数(931240.CSI),与蚂蚁理财金选的筛选准则相似,可以一定程度上反映金选偏股基金的业绩。该指数回溯了2018 年 12 月 28 日迄今的收益数据,相对比较权威。

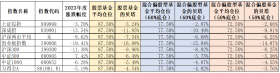

下图是金选偏股基金指数和代表所有偏股基金的偏股基金指数的逐年收益对比,可以看到金选基金虽然每年超额潮起潮落,但至少每年都是正收益,连续5年跑赢了。要知道,根据Wind数据统计,连续5年跑赢偏股基金指数的股票型基金及偏股型基金,占比仅仅只有4.4%。

数据来源:Wind金融终端 2023 年数据截至 11 月 27 日

为什么在许多基民的感知中,金选基金也不能提升收益?

说到底,这还是个体选择偶然性与整体的差异。根据蚂蚁披露的数据,“蚂蚁理财金选”共纳入偏股基金147只,偏债基金41只,指数基金超300只。

当基民随意或者是追逐热点,在这一百多个偏股基金中选择了某个特定风格或者特定赛道的基金,是很容易出现与整体感觉不一致的问题。

对于普通基民,期望依靠选择一只基金来包打天下,绝不是一件容易的事情——即使是从平衡型金选中选择一只,依然会遭遇个体基金偶然性的问题。

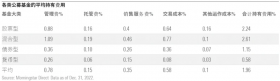

其实对普通基民而言,蚂蚁基金的“金选”体系,最有价值的,不是那个“金选”的标签,而是下面左侧超额收益的分类体系,下面的这个12分类,一半全市场,一半行业,提供了足够的分散度。

请记住诺奖得主,开创了组合投资大道的哈里·马科维茨的知名论断,在他看来,分散化投资可以在不牺牲预期收益的情况下降低风险水平,所以对投资者而言,相当于是一顿“免费的午餐”。

当然,也请记住哈里·马科维茨的前提,分散化投资始于低相关系数的投资产品。在权益资产的大类下,这意味着各类风格、行业带来的超额收益的低相关系数。

对一个普通基民而言,如果能站在蚂蚁这套分类框架的肩膀上,哪怕是每个分类在金选池中随机选一个主动基金或者指数基金,构成一个 12 只基金的组合,或许都会有更稳健的表现。到那一天,或许你才能真正体会到哪怕是在 A股权益市场下,配置思路和这套体系带来的真正价值。

作者:张翼轸Earl EarlETF

相关推荐

-

主动权益类基金2023年的贝塔是多少?

2024年本号的开篇,首先就看一看2023年度的贝塔到底是多少,不同的参照和偏好,具体如下表。 附表:评价主动权益类基金2023年度业绩可以参考的部分贝塔 以上数据仅供参考。大家也...

-

买卖基金有哪些费用

基金的管理和运营需要支付一定的费用,这些费用会由基金份额的持有者共同承担。以下是基金的常见费用: 1. 手续费:买卖基金时需要支付的手续费,通常以基金份额的交易金额为基...

-

基金基本运作模式

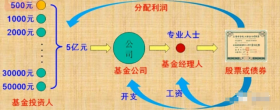

假设我手里有500块钱想拿去投资,但拿到投资市场上一看,随便买点股票、债券等都要几千块钱,500块钱根本不够用,这时候我在发愁,就有一家公司找过来劝我说:你把钱给我,我来...

-

基金费率如何影响你的投资

上周五,证监会再出大动作,指导降低基金买卖股票的交易佣金。这是继今年7月发文要求行业降低管理费和托管费以来,监管第二次对基金费率重拳出击。 虽然我们都知道,基金投...

-

购买基金有哪些坑

基金,作为一种投资工具,近年来受到了越来越多投资者的青睐。然而,在追逐高收益的同时,我们是否真的了解基金,了解基金投资中那些鲜为人知的坑呢? 1、基金管理费 基金管理...

-

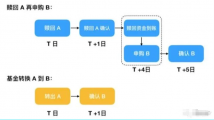

基金转换是什么?有哪些费用与好处

大家在进行基金投资的时候,会遇到一些问题。比如投资基金一段时间后,发现自己持有的某只基金不太好。这种情况下大部分人会选择卖掉不好的基金,再去寻找看好的基金买入。那...

-

社保基金新规,投资范围大调整

近日,财政部联合人力资源社会保障部发布了《全国社会保障基金境内投资管理办法(征求意见稿)》,旨在完善全国社会保障基金制度体系,规范其境内投资运营行为,以支持更好的保...

-

如何避免盲目跟风的基金投资行为

伴随着国内金融市场的不断发展,基金已成为众多投资者的首选产品,但是由于各种因素影响,投资者自主决策的投资能力并没有和日益壮大的基金市场规模同比例增长。其中许多投资...

-

普通人如何通过买宽基指数etf成为百万富

普通人如何通过买宽基指数etf成为百万富翁。请听我娓娓道来。 A股2005年扛把子是上证50etf,5倍涨幅是能以4倍收益率兑现的。2009年可先入沪深300指数etf,2012年创业板指数etf开市后再转...

-

炼心篇:基金投资越来越难,必须往深了

2019和2020年是这一轮基金投资周期的高潮时刻,所谓的高潮,核心在于市场有一定的主线,而且主线有一定的持续性,让后来进入者也可以有机会赚钱(站岗的咱不论),从而投资变得容易...