如果可以选择商业保险的七大理由

我们都知道,新农合或者医保并不完美,报销是有限制的!医保的报销有起付线和封顶线,超出部分都是需要个人承担的。

事实证明不管是新农合还是社保它的保障远远不够,从很多案例都可以得出这样的结论,有社保因病致贫的家庭比比皆是。所以,千万要记住:社保是一种福利性的民生保障,不足以抵御各种各样的人生风险!这就是商业保险和社保医疗的区别,社保解决小问题,商保解决大问题!

选择商业保险的七大理由

1、社保一般没有生命保额

若因疾病身故,社保不可能像商业保险那样赔付数十万给被保险人,只能给予抚恤金。

2、社保没有豁免保费的功能

所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

比如在保险公司购买养老保险,投保人发生重大疾病(包括意外)时,那么余下的未缴保费可能都不用缴了,而社保还是要缴。

3、养老仅靠社保是不够的

成熟国家的社保也只能解决老年30%-40%的费用,社保的基础性也决定了其只能保障被保险人在年老时有饭吃而不是有肉吃,如果要过上更有品质的老年生活,就要依靠其他的储蓄和投资了。

4.社保没有避税功能

我国即将实施遗产税和赠与税,会让更多的私人财富变为国家所有。因此,越来越多的富人开始使用商业保险进行避税,因为商业保险所存的钱是给受益人而不是继承人,所以是不用缴纳税款的。

5、商业保险的账户不能被冻结

举个不太恰当的例子,一个因破产且欠债上亿,所有银行账户被冻结查封的人,如果他之前在保险账户存入足够的钱,那么他仍然能够过上幸福的晚年生活。

6、社保只报销社保药品目录中的药品

社保对新药及一些进口的昂贵药品一般是报销不了的,而商业保险却可以报销。

几天前武大教授患癌,众筹医药费30万的新闻刷爆了朋友圈,说来挺让人心酸的。武汉大学教授曹亚雄,博士生导师,52岁,三年前患了肺癌。前期治疗,他陆续花了40万,已经倾尽所有。

现在他每个月光药费就需要4万,实在没钱再治疗了,只好在网上求助,希望募得30万元救命钱。

按理说,大学教授是社会里非常体面的职业,收入稳定,医保报销比例绝对高于我们普通家庭,可是在疾病来临的时候,竟然就像大风里的茅草屋,经不起命运的风吹雨打。在病魔面前,大学教授的尊严被撕得稀碎......

7、社保对医疗实行报销制度

先垫钱后报销,而商业保险多了一种补偿方法,先赔钱后治疗。通常人患病后,除了直接的医疗费用外,还会产生以下三方面的费用:

一是后续消费品后续治疗费用;

二是不能工作而失去收入来源费用;

三是发生重疾后的后续治疗费、营养费、护理费等。这些费用都可以通过商业保险解决。

不少人认为自己已有社保了,就没必要再买重疾险了?

商业保险,社保不管的自费药,它管;社保不管的康复及收入损失补偿,它管;社保不管的身故赔偿,它还管。

有一份重疾险,在治疗与康复的关键期,可以保证得到高质量医疗。在家庭收入急剧减少的艰难期,可以为家庭遮风避雨。

所以我们得出结论不管是医保还是新农合只是一种福利政策,不足以抵御人生风险,能看的上病却不一定看的起病!

从总体来看,商业重疾险具有专业性强、机制灵活等特点,从保障程度上看,商业重疾险可以对社保”三个目录”之外的医疗费用支出提供保障,减轻个人医疗费用支出负担。不想因病致贫,商业重疾险补充必不可少!

相关推荐

-

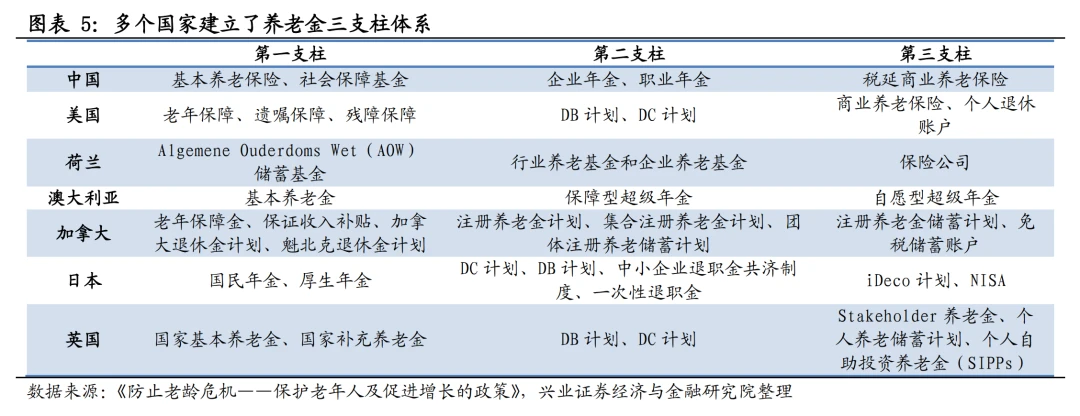

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

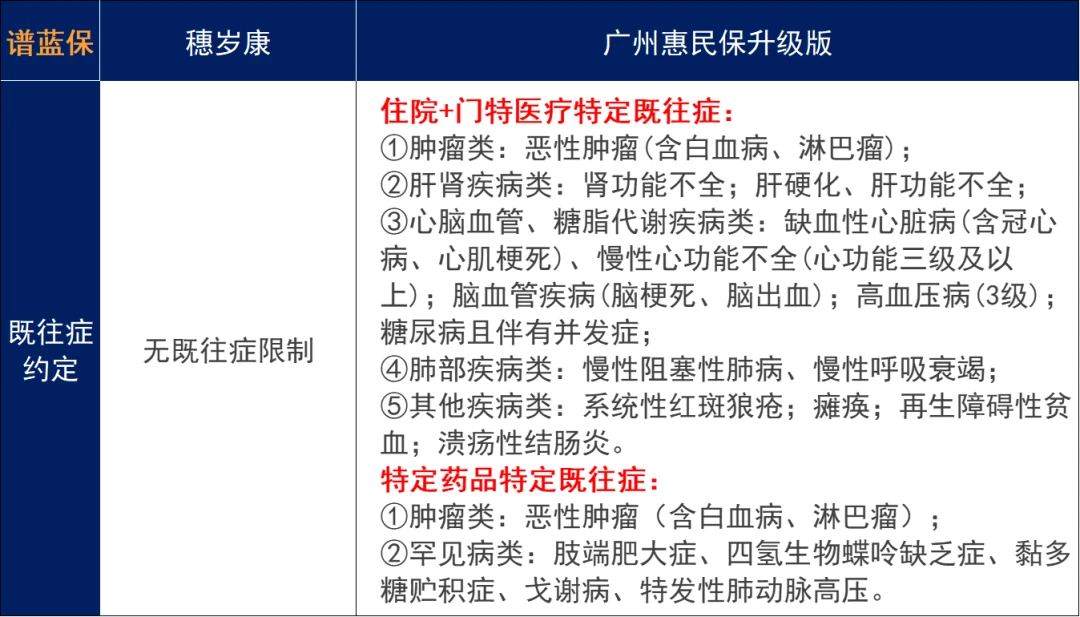

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

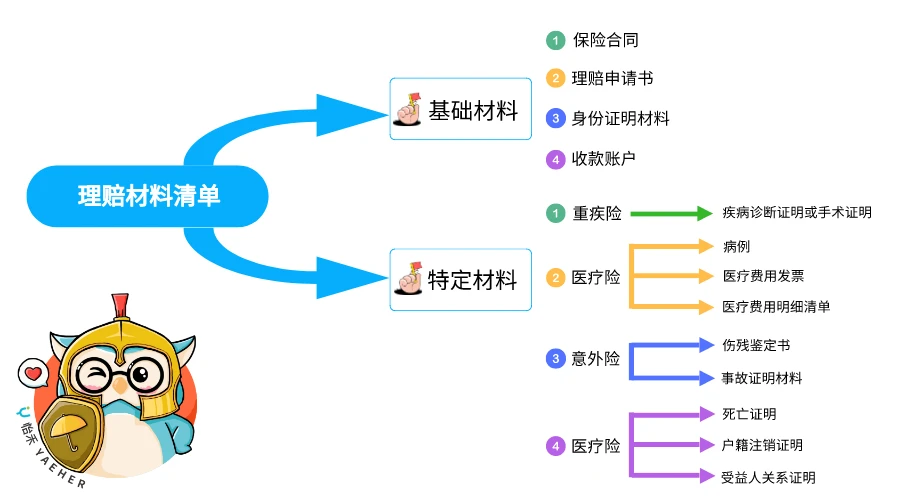

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...