银行的人为什么忽悠人买保险?

银行本意并不是忽悠人买保险,只是出于达到考核要求、混淆保险和理财产品、保险收益被夸大、部分保险需要长期持有、保险前期取出可能有损失的原因,才会让人觉得被忽悠了,具体如下:

1.达到考核要求:银行工作人员也是有考核要求的,其中可能就有保险销售的考核业绩,而为了达到考核要求,获得绩效,很多银行工作人员只能向客户推销保险。

2.混淆保险和理财产品:银行的工作人员并非专业的保险业务员,为了完成业绩,可能会将保险和理财产品混淆在一起。但是和单纯的理财产品相比,保险不能随意提前取出,否则可能会有经济损失。而且保险的收益相对理财产品来说也会更低一些。

3.保险收益被夸大:部分银行工作人员在推销保险的过程当中,虽然会说明是保险,但可能会夸大产品收益。比如两全保险分红型,其满期保险金是确定的,但分红是不确定的,因为分红和保险公司的经营情况有关,有可能多,也有可能少,甚至没有分红。而部分银行工作人员在推销两全保险分红型进行利益演算时,可能会按照高分红说,夸大产品收益。

4.部分保险需要长期持有:比如万能险,其万能账户的保底利率为1.75%-3%,实际结算利率为4%-6%。保单持有人可以将保险金和闲置金钱放入万能账户中进行复利增值,但是增值也是需要时间的,可能需要5年、10年时间才能回本,长期持有更有利。

5.保险前期取出可能有损失:保险的灵活性相对存款来说还是要低一些,若是需要提前取出,那么一般只有犹豫期内退保才能退已交保费,而若过了犹豫期后再退保,则一般只能退保单现金价值,投保人会有经济损失。不过投保人也可以等到保单现金价值和已交保费持平时再退保,相当于退本金。

相关推荐

-

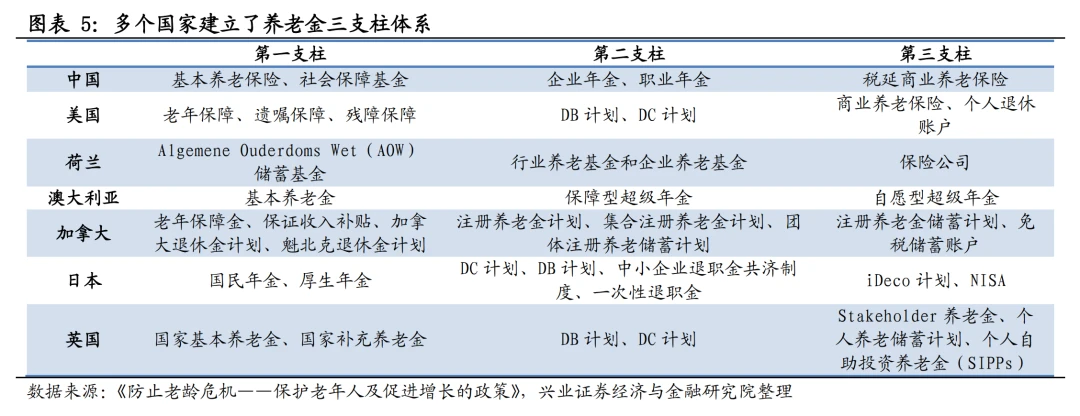

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

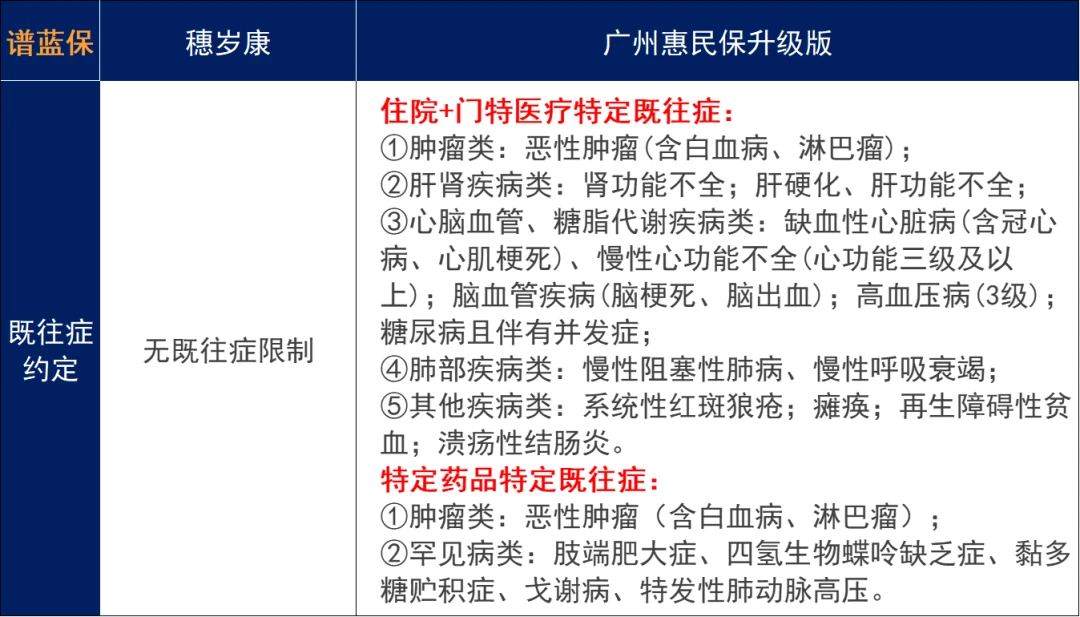

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

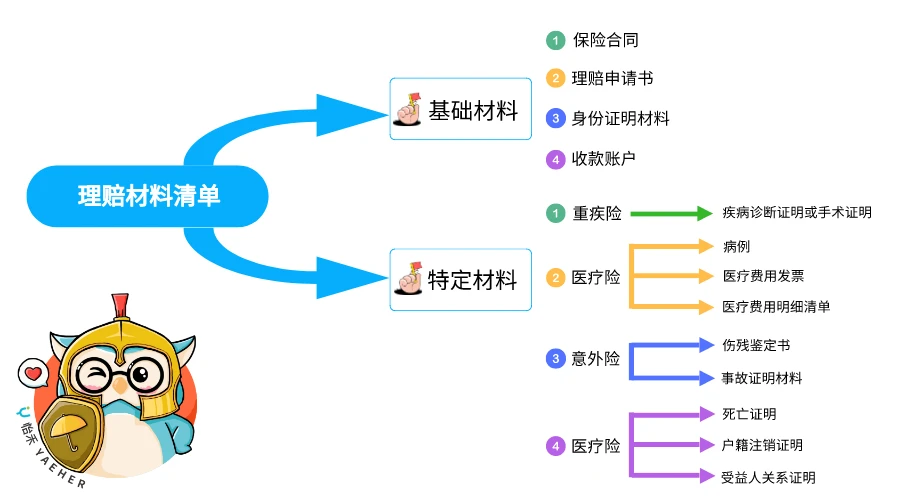

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...