万能险有哪些优点和缺点?值得购买吗?

如今,关于万能险的推广销售越来越多,相信许多人为其高收益的理财功能和完美的保障功能心动,也忍不住行动。但是万能险真的有这么万能吗?小编带你一探究竟。

一、 什么是万能险?它具备什么优势?

万能险是人寿保险,具备投资和保障两项功能。也就是说,通过投资万能险,既可以实现投资增值,达到钱生钱的目的,还可以实现重疾、身故、医疗、意外等保障功能。

除其基本功能外,万能险的一项重要优势是其具备较高的灵活性,这主要体现在三方面:

1、缴费灵活。

投保人可以根据自身未来收入变化、实际情况等,自行变更交费期和选择缓交、停交或补交,还可以一次或多次追加投保额。

2、保额可调整。

在一定范围内,投保人也可以根据自身需求变更基本保额。

3、保单的账户价值可灵活领取。

投保人因子女教育、自身后续养老以及需储蓄金可以随时领取保单价值金额,以满足自身的金钱需求。

二、 万能险真的有那么好吗?

虽然看上去万能险具备很多优势,但万能险也绝非绝对的“万能”,其投资周期长、退保损失大,也具备一定的投保风险。

1.万能险需收取初始费用,且这部分费用既不产生利息,也无法实现保障功能,实质上就是给保险公司的“手续费”。此外,保险公司还会扣掉风险管理费用、管理费等。这些费用的叠加就会使前几年保单个人账户价值会非常低,一旦退保就需要承担巨大的损失。

2.万能险的保底收益较低,收益并不可观。一般情况下,保险员在推销万能险时,会介绍其高档收益,许多人就会被此迷惑,其实高于保底收益的部分并不确定。所以在买买万能险时,还是要看其保底收益后再进行抉择。

3.万能险实际保障成本高,保障范围相对较小。在进行投保时,保险公司会对万能险所具备的身故、重疾、意外、医疗保障等收取保障成本,且该类成本采取的是自然费率的计算方式,也就是说随着年龄的增加所收取的保障额也会增加。对于年纪大的人而言,这一点就十分不友好。此外,万能险的保障范围和力度还是不及专门的健康险、重疾险全面,所以在投保万能险时,还是要结合自身的保障需求进行多方考虑。

总的来说,万能险特点鲜明,但也十分复杂、非万能。如果在投保过程中频繁地领取账户价值,也会影响到后期收益的积累,还可能会因为扣取相关费用而影响到保单利益,需要合理安排、谨慎抉择。

其实在进行投保时,最好还是要将保障和投资理财分开,这样方能得到充分的保障和更高的投资。以上是关于万能险的介绍,希望对你有所帮助。

相关推荐

-

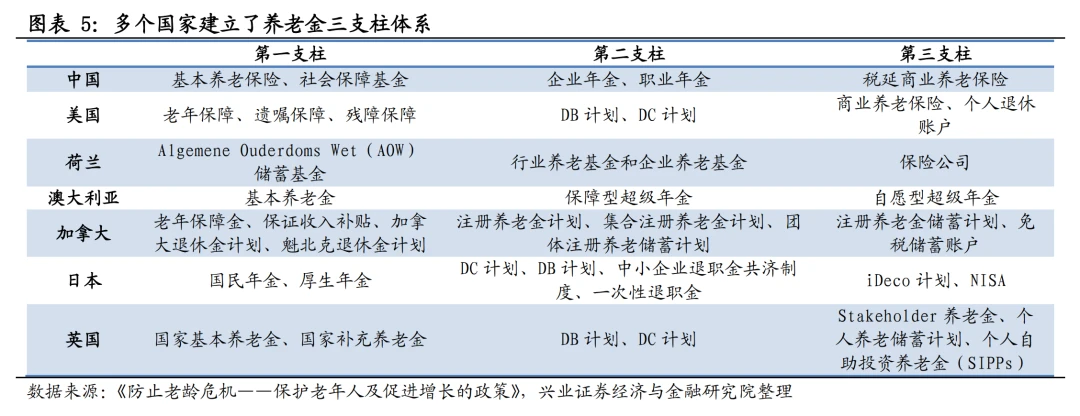

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

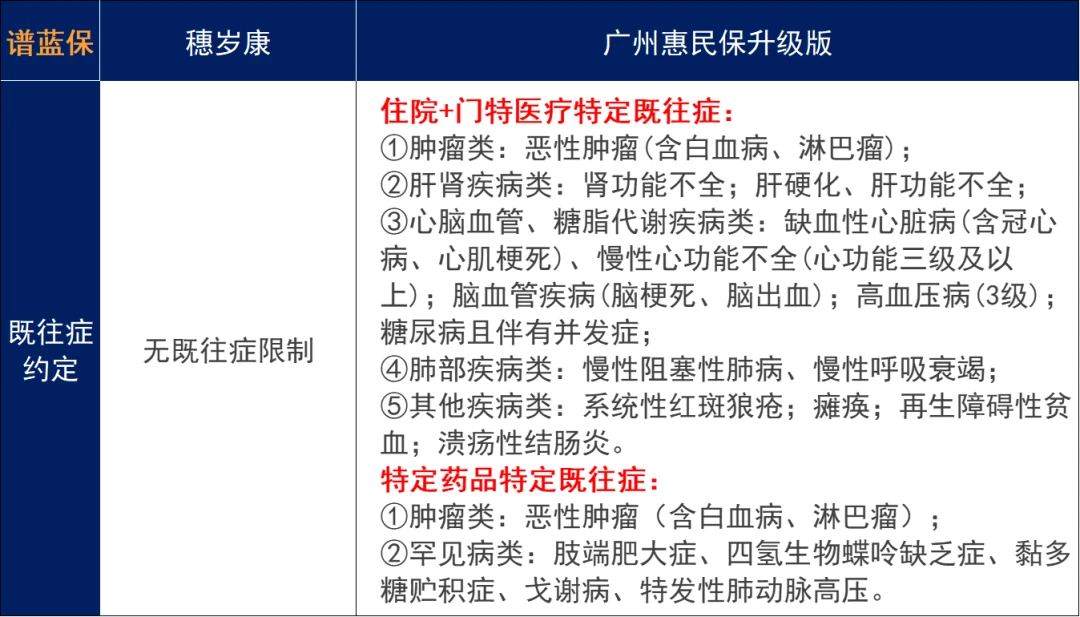

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

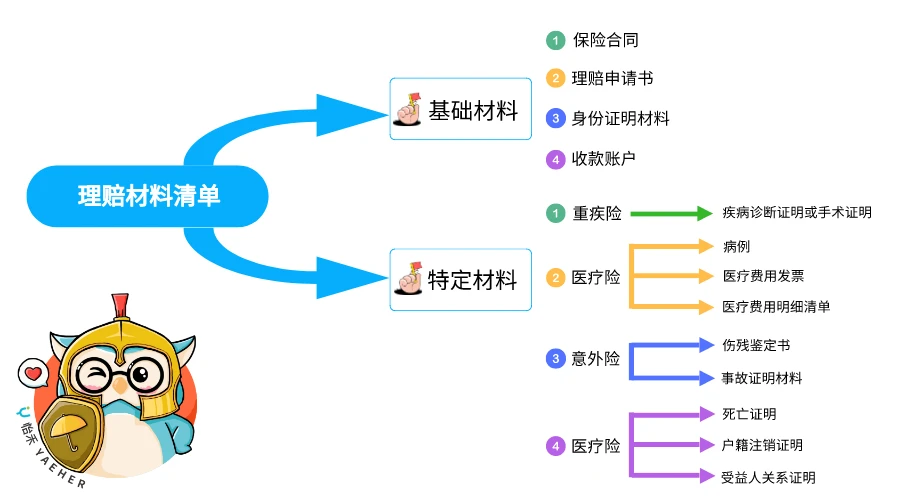

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...