“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别“魔幻”的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,自称自己底层资产100%都是存款。初看的时候,是不是觉得很“荒谬”?

正常,理财产品的底层资产里配置存款很正常,无非是多少的问题。只是这个100%的配置,客观上感觉稍微有点多了。其实,我内心也在犯嘀咕...什么人会买这种产品呢?有没有一些人,就是单纯怕“风险”,然后又嫌弃存款收益低,想要“高回报”...内心很矛盾,又没办法在中间找到平衡点。只能依赖一时的冲动,最后来句,买就买了!从满足这个需求的角度上,是不是有那么一丝的“合理性”。

一、

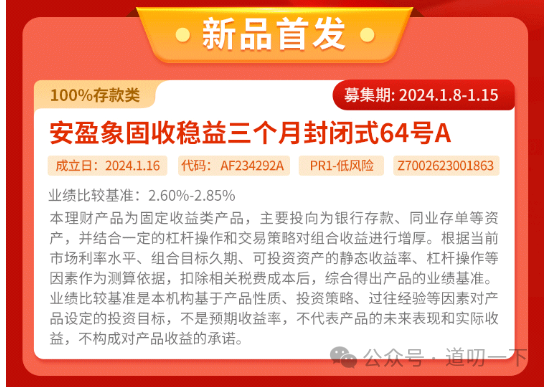

产品是,信银理财的安盈象固收稳益三个月封闭式64号A。固定期限3个月(99天,3个月封闭期限),1元起购。业绩比价基准在2.6%-2.85%。写这些内容的时候,还在募集期,到24年1月15日是最后1天。从3个月封闭期来看,如果落地这个收益的话,属实不算高,甚至偏低。出于严的态度,特意去翻了产品说明书,想找下关于100%存款的说明。

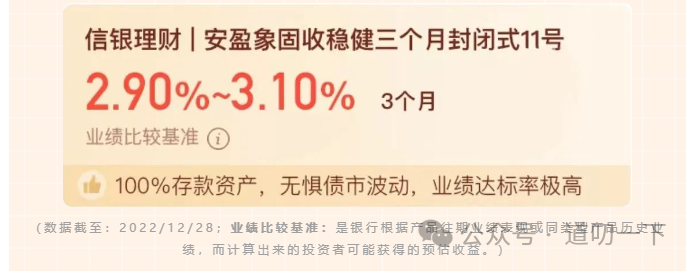

安盈象固收稳健三个月封闭式11号穿透底层100%投资于国有银行、股份制银行及江浙地区头部城商行的高收益协议存款,资产安全性高,属于稀缺的优质资源。

以上是当时的宣传口径。

二、

那有没有可能,这种类型的理财产品都是这样的呢?为此,我还特意去找了下在售的、底层100%都是存款的银行理财产品。几个搜索引擎试了下...基本没有拿这个当卖点的。结果还真有...因此,我又去找了一款底层资产卖点同样是存款类资产的...看下费用的构成。这里以民生理财的富竹安盈6个月封闭3号E产品为例。不过这个稍微有点区别,这款属于私行产品,需要100万起投。鉴于它同样标榜自己的底层100%都是存款产品,也都在中信银行APP有售,就拿来对比下。

三、

话说回来,要不要考虑此类产品,相信群友们心里是有笔账的。不过这里也衍生出了一个新的思路...如果某些银行想要存款?那这种的银行理财产品,有没有可能会变成一个定向拉存款的“通道”?当然这个话题, 跟理财没太大关系,就不深入展开了。

四、

最后,分享个信银的羊毛。【信银理财】新手活动,开户+首投最高60元积分奖励。活动时间:截止24年1月31日。活动入口:APP或者公众号都有。领奖入口:需要在活动页面里添加企微,获取答题抽奖入口。积分商城兑换有硬通货...支付宝立减金。

邀请奖励说明:入口:中信理财小暖象(公众号),菜单里可找到。奖励:每成功邀请1人奖励5元,满10元可提现,封顶1000元。本文不放邀请入口,愿意走邀请的,可以在公众号聊天框内回复:信银理财。一般建议走自己家人或朋友。

相关推荐

-

市场利率走向已明确,特殊T+0资产抢滩未

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...

-

如何快速看懂理财产品合同

有句俗话说得比较直接 人很难挣到认知范围之外的钱 有一些高净值客户 刚好踩中了时代发展的红利 比如,企业改制、外贸、房地产等 在创业上很成功 而随着时代的变革 如何守住财富...

-

最好的理财方法是什么

最好的理财方法因人而异,取决于个人的财务目标、风险承受能力、投资知识和时间 horizon。以下是一些建议,但请注意这并不是具体而适用于每个人的通用建议: 制定财务目标:确定...

-

银行理财也会亏钱后,有没有更好的选择

自资管新规以来,银行理财也开始净值化运作。因为银行理财的底层资产有很大一部分是债券,所以会因为债市的影响而上下波动。 那么出现债市大跌的时候,银行理财可能就会亏损,...

-

什么是城投债?城投债为何提前兑付

什么是城投债? 城投债,简而言之,是指城投平台在公开市场发行的债券,公开市场包括上交所、深交所、银行间市场等。 城投债为何提前兑付 城投债的提前兑付与中央政治局提出的一...