新增理财业绩基准降至2.9%一线

► 一季度理财回表规模小于历史同期

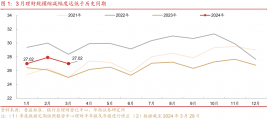

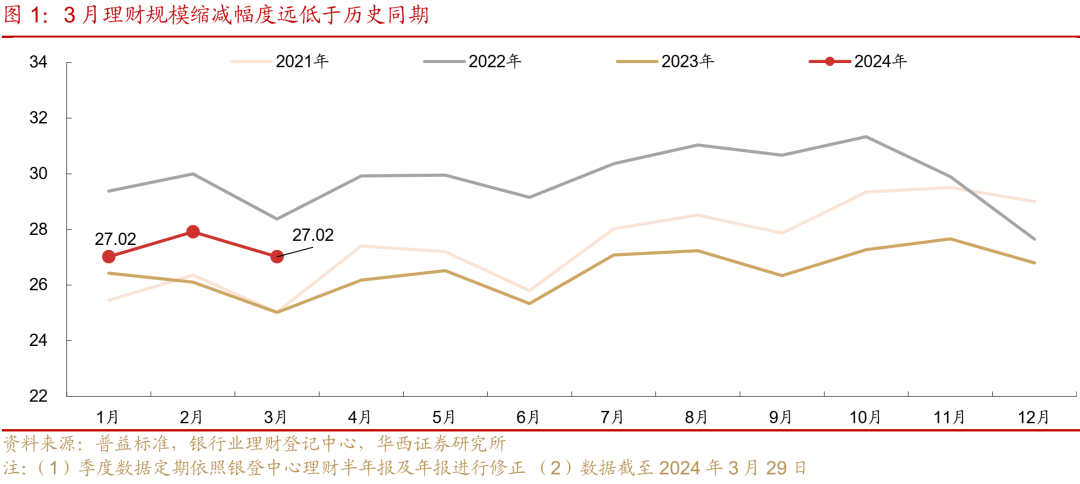

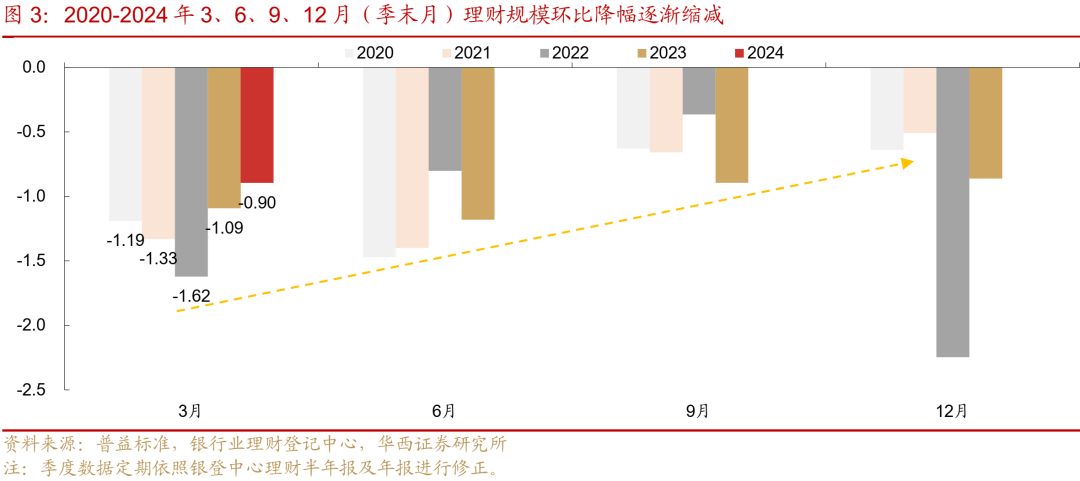

2024年以来理财顺势而为,实现快速扩容,2月末规模一度突破28万亿元。进入3月,受季节性回表影响,理财存续规模有所下降。截至3月29日,全部理财产品存续规模为27.02万亿元,月环比下降8963亿元。

对比发现,本轮理财规模季节性调降程度弱于历史同期,究其原因一方面是3月信贷弱于历史,母行回表诉求不强,另一方面或是由于春节后收益回暖,在“收益效应”的影响下助力规模实现主动扩容。

► 最小持有期型产品表现亮眼

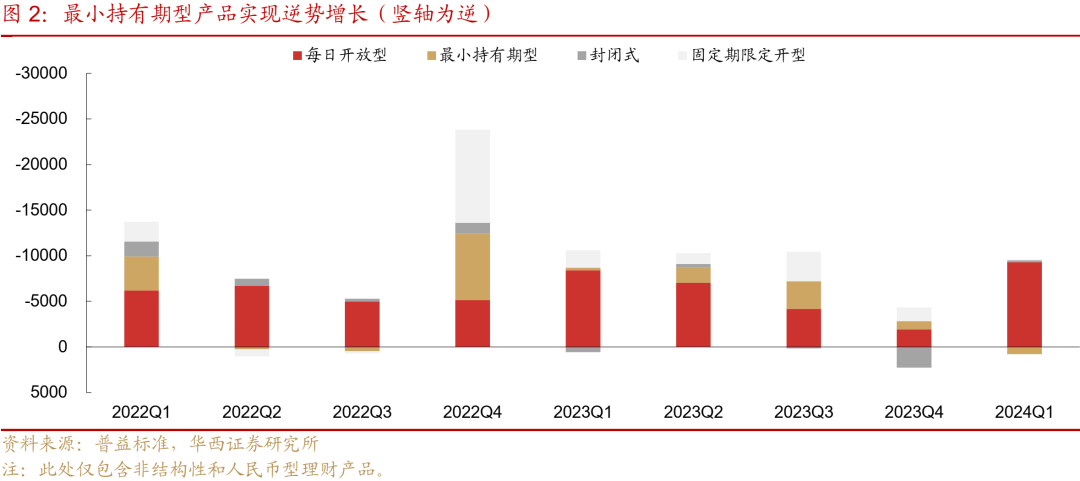

季末受回表影响,短端产品规模缩减明显,不过最小持有期型产品则实现逆势增长,较去年末累计增6606亿元,增幅达16%。从期限角度来看,持有期较短的理财产品业绩达标率优于长期限,在业绩的支撑下,短持有期型产品规模增长显著,6个月以内期限单季增幅均在15%以上。

► 长久期产品业绩倒挂明显

当前债市定价的重点或落在供给端,在后续供给未明显放量的背景下,或延续3月的低位震荡行情。从理财产品的角度来看,3月的业绩表现或将持续,成为后续理财业绩表现的“基础画像”。

我们以3月作为观察时点对比发现,长端产品面临更大的业绩压力,除日开型产品外,各类产品实际收益率均不及业绩基准下限,且长久期理财产品业绩倒挂现象更加显著,定开型和封闭型分别较其业绩基准下限相差52bp、12bp。且拆分期限来看,期限偏长的产品承担更大的业绩压力。

►新增理财产品业绩基准边际下降

若从增量的角度来看,理财产品的业绩基准正在边际下降。从结构来看,高业绩基准下限的理财产品比重下降明显,更多产品向[2.5%,3.0%)区间集中,2.9%成为新的业绩界限。

结合上述分析,高收益资产稀缺所带来的收益压力,成为当前理财面临的主线问题。无论是存续还是新发产品,业绩基准下限都呈现下降趋势,不过市场中仍有82%以上的存量非现管理财业绩基准超过2.5%,短期内业绩压力将会持续。

风险提示:银行理财产品过去收益不代表未来,不构成对理财产品的推荐。银行理财数据信息披露不完善,统计存在偏差。后续监管政策变化可能带来不确定性风险。

01

一季度理财回表规模小于历史同期

(一)3月理财规模缩减幅度较弱,后续回表或趋于均衡

2024年以来债牛行情演绎,A股市场也有所回暖,理财行业顺势而为,实现快速扩容,2月末规模一度突破28万亿元。

进入3月,受季节性回表影响,理财存续规模有所下降。截至3月29日,全部理财产品存续规模为27.02万亿元,月环比下降8963亿元。对比发现,本轮理财规模季节性调降程度弱于历史同期(2020-2023年3月环比降幅依次为1.19、1.33、1.62、1.09万亿元)。若仅关注理财子机构,其3月末规模环比下降8481亿元至23.15万亿元,占全部降幅的95%。

按照历史经验,流动性高的短端产品往往受回表影响最大,不过本轮跨季最小持有期型产品却实现逆势增长。回顾2022-2024年季末月时点规模变动,短端产品(日开、最小持有期)面临相对较大的赎回压力,平均降幅占全部规模变动的90%以上,其中最小持有期型产品承担近两成降幅。而在此次跨季,这类产品规模不降反增,环比扩容789亿元至4.9万亿元。观察其规模变动节奏,4月初两周该类产品保持较高的规模增幅,累计增2404亿元,或一定程度冲抵了月末回表的影响。

此外,回表压力最大的日开型产品规模如期下降,较前一月缩减9285亿元至9.9万亿元,降幅创2022年以来一季度新高(2022-2023Q1日开产品降幅分别为6200、8419亿元)。由于申赎灵活,该类产品负债端受业绩波动的影响较大,3月债市经历两次小幅上行,居民端可能在赎回。3月第二周该存续规模便开始缩减,降幅依次为713、594亿元,最后一周回表压力达到峰值,缩减幅度超万亿元。

3月理财整体规模缩减幅度低于历史均值,究其原因一方面是3月信贷可能弱于历史同期,母行回表诉求不强,另一方面或是由于春节后收益回暖,在“收益效应”的影响下助力规模实现主动扩容。

3月信贷超出季节性概率不高,母行负债端压力或相应低于往年同期,理财规模回表需求不大。理财回表的根本目的在于满足母行季末的流动性考核,而这一需求一定程度取决于信贷投放的强弱。当信贷投放较强时,可能对应了理财被动赎回的压力较大;反之则相应减弱。在“早投放早收益”的习惯下,近年来第一季度信贷投放量都相对较大,对应过往理财在3、6、9、12月(均为季末月)的规模降幅依次递减。

不过央行在去年四季度的货币政策执行报告明确提出“平抑不正当竞争、‘冲时点’等不合理的信贷投放”,结合今年一季度表现来看,信贷平滑作用效果显现。往后看,一季度的部分压力或向后分摊,理财在季末月规模缩减程度或同步趋于相对均衡。

此外,在春节后股债市场表现双双走高的背景下,理财产品实现较优的业绩回报,叠加存款收益率不断调降,理财收益相对优势进一步凸显,或为规模扩容提供支撑。春节后至3月中上旬(2月23日-3月8日),最小持有期型产品收益实现快速增长,平均滚动近1月区间收益为0.33%(23Q4平均为0.18%)。较高的收益回报,或解释了该类产品在月初两周的逆势涨幅。

(二)最小持有期产品表现亮眼,股份行为扩容主力

最小持有期型产品结合了封闭型和日开产品的优点,规定了一段时间的资金锁定期,期满后自动转为每日开放。这一机制既便于理财经理聚焦更长期的价值投资,又能满足客户对流动性的需求,兼具稳定性和灵活性。拉长期限来看,从一季度开始该类产品维持较高的扩容速度。截至3月29日,规模较去年末累计增6606亿元,增幅达16%。

1. 股份制理财机构为规模扩容主力

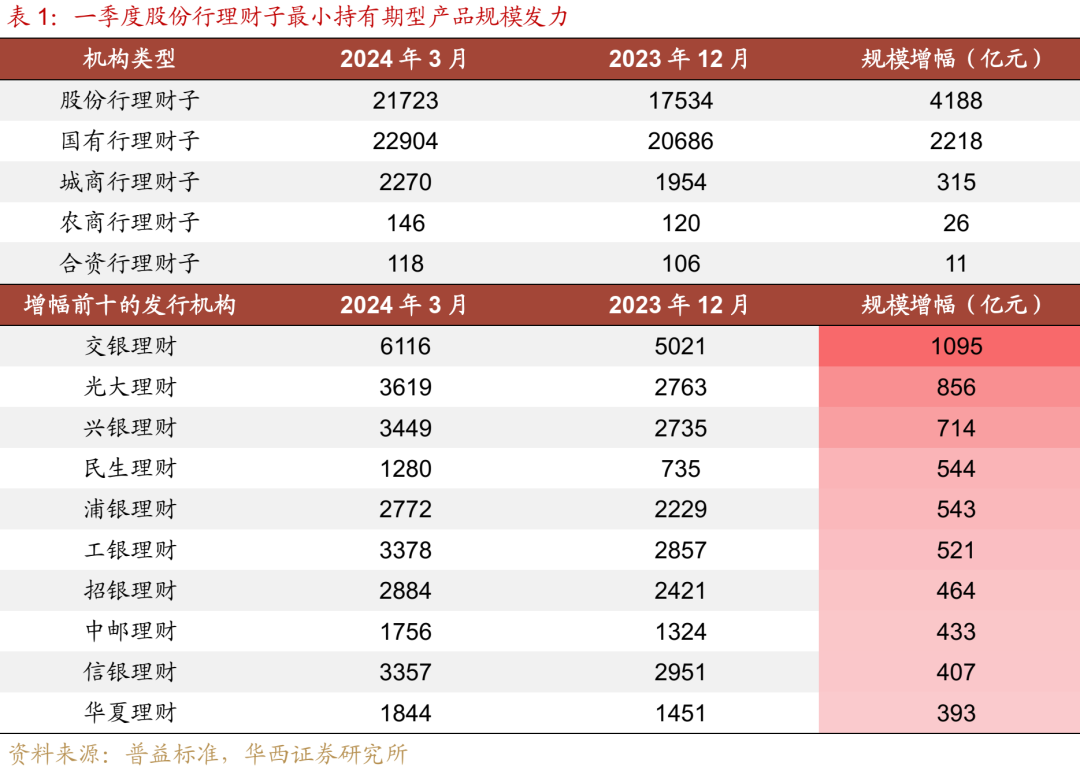

今年以来最小持有期型产品规模快速增长,拆分具体机构来看,股份行理财子发力明显,单季增长4188亿元至2.2万亿元,其次为国有行理财子,增幅为2218亿元。在增幅排名前十的机构中,股份行理财子有7家,其余3家为国有行理财子。其中,交银理财季度环比增幅第一,较去年末增1095亿元至6116亿元,光大理财、兴银理财、民生理财以及浦银理财紧随其后,规模增长均超500亿元。其中光大理财、浦银理财主要依靠权益资产增厚业绩收益实现扩容,旗下的最小持有期型产品中含权益类比重接近90%;而兴银理财与之不同,主要通过固收类产品发力,旗下的添利系列产品通过配置存款以及高流动性债券获取稳健收益,实现较优的规模增长。

2. 短持有期型产品规模增长显著

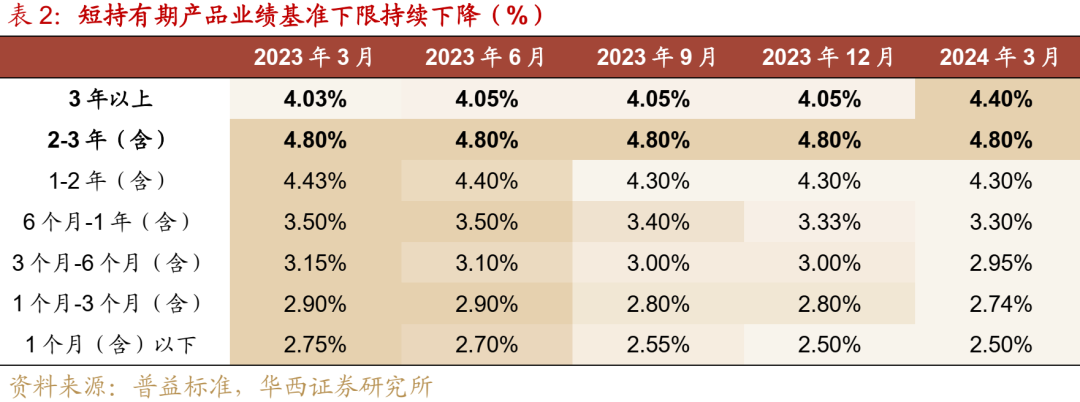

短持有期型产品业绩基准呈下降态势。从统计区间来看, 2023年3月以来,最小持有期型产品长短两端业绩基准下限变动分化,持有期偏短的产品下降更为明显。截至2024年3月,2年期以下各产品业绩基准下限中枢降幅分布在13bp-25bp区间,其中,1-2年期累计下降13bp至4.30%;1个月及以下产品由去年3月的2.75%连续降至今年3月的2.50%,降幅为25bp。与短端趋势相反,3年以上较长期限产品业绩基准不降反增,较去年3月累计增37bp至4.40%,这一现象或一定程度反映投资者对流动性偏好仍然较强,对于长资金占用期产品的收益补偿要求也在不断提高。

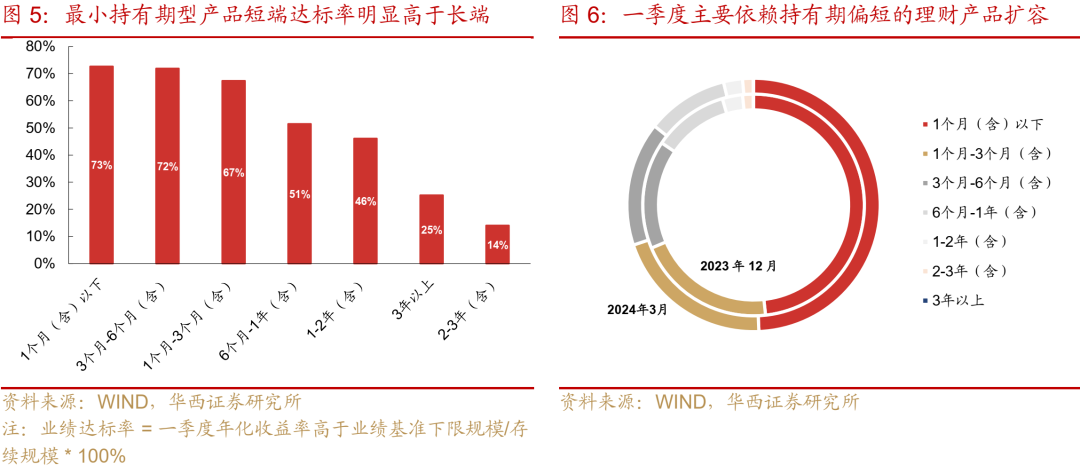

利用本季度以来年化收益同业绩基准下限对比发现,持有期较短的理财产品业绩达标率优于长期限。6个月以内的产品业绩达标率均超过60%,其中1个月及以下、3-6个月,达标率均在70%以上,1-3个月为67%;而锁定期大于1年的达标率却未过半数。

在业绩达标率的支撑下,一季度最小持有期型产品规模扩容主要在短端,1个月及以下期限产品领涨,单季增幅为19%,1-3个月、3-6个月增幅依次为18%、17%。而长端产品规模变动分化,1-2年期规模较去年年末缩减4%,2-3年、3年以上则小幅增长2%。

02

当前长久期产品业绩倒挂明显

(一)3月理财业绩表现或更具参考价值

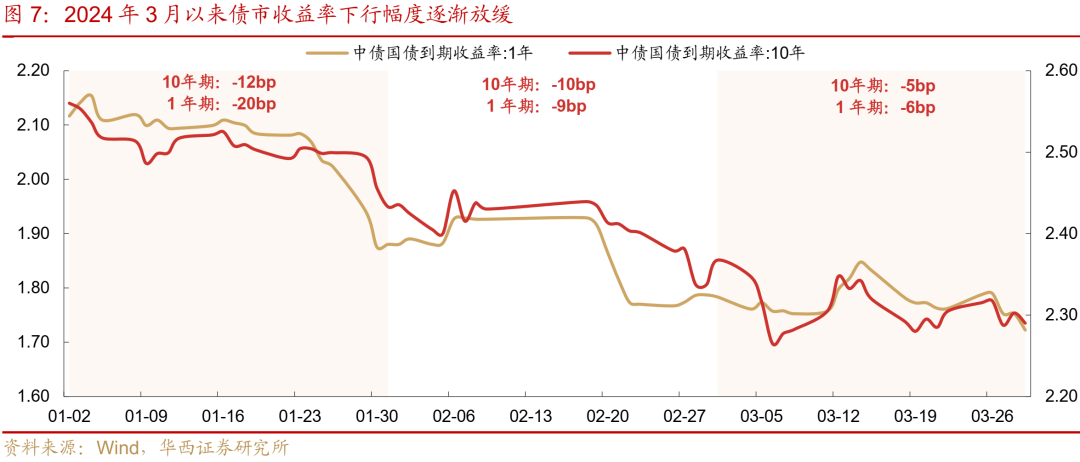

3月受多重因素的扰动,债市收益率累计下行幅度明显收窄。截止3月29日,中债10年国债收益率单月下行5bp至2.29%(1月降幅为12bp,2月为10bp),1年期国债收益率下行6bp至1.72%(1月降幅为20bp,2月为9bp)。债市情绪降温,也带动了固收类代表产品净值增速放缓,其中短债代表产品区间收益率为0.17%,较前一月降0.09pct,中长债代表产品区间收益率为0.13%,环比降0.16pct。当前影响债市定价的主线逻辑落在供给端,在供给未明显放量的背景下,债市或延续3月的行情,收益率曲线维持低位震荡。

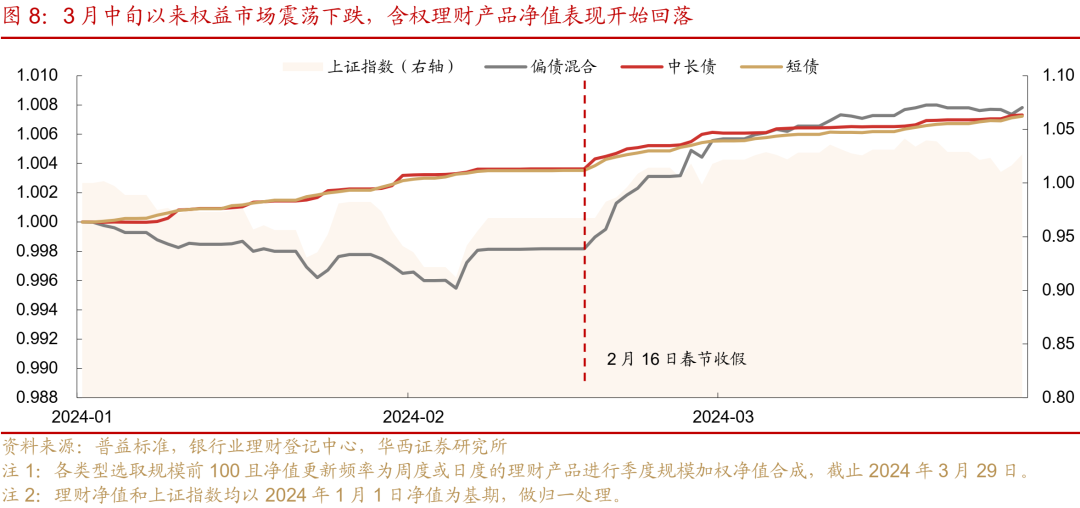

与此同时,春节前后A股市场经历一波回暖,不过在3月中下旬再度转跌,含权类产品收益率也相应受到影响。偏债混合类产品净值区间收益率为0.22%,低于2月的0.90%。当前经济基本面温和复苏预期扭转仍然需要时间,权益市场的“火热”行情持续性有限,后续这类产品收益的不确定性仍较高。

对于理财产品而言,3月的业绩水平或将持续,成为后续理财业绩表现的“基础画像”。我们在《资产与负债的收益矛盾,理财如何破局?》提到当前理财资产端的收益难以匹配负债端的业绩需求,接下来我们借助3月实际收益表现进一步探究理财所面临的业绩压力。

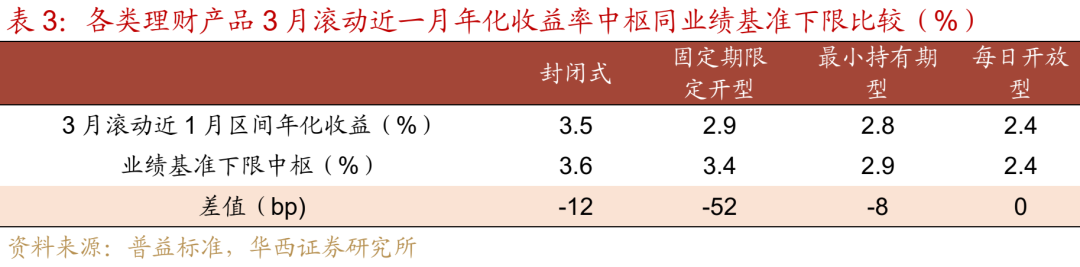

(二)长久期理财产品业绩倒挂现象更为显著

我们将具有代表性的3月作为观察时点,将理财区间年化收益同预期收益率中位数(业绩基准下限)进行对比发现,当前长端产品面临更大的业绩压力。具体而言,除日开型产品外,其余产品实际收益率均不及业绩基准下限,且长久期理财产品业绩倒挂现象更加显著。截止3月29日,日开型产品与业绩基准基本持平,为2.4%;久期相对较长的定开型产品滚动近1月年化收益率为2.9%,同业绩基准下限相差52bp;封闭式产品实际收益率为3.5%,同样不及业绩基准的3.6%。而最小持有期型产品在3月的表现相对优于长端,年化收益率为2.8%,仅较业绩基准相差8bp。在销售中理财产品的业绩基准往往作为吸引客户的宣传方式之一,实际收益率与预期收益的较大差距,或为理财埋下赎回风险的隐患。

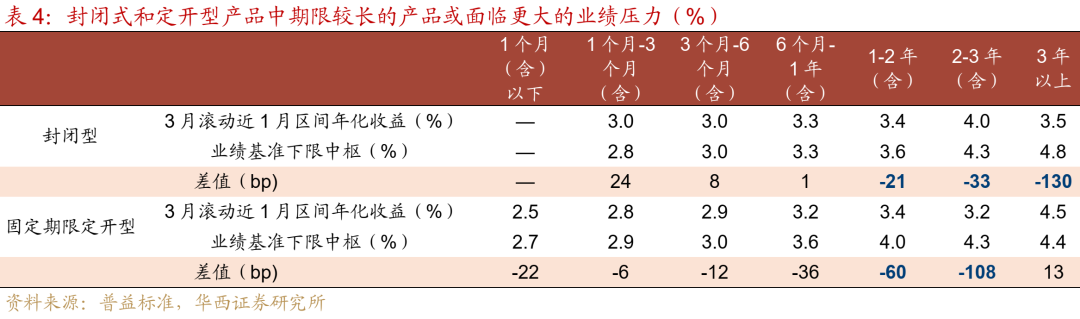

进一步来看,长久期理财产品(封闭式、定开型)中,期限偏长的产品类型业绩压力相对较大。具体而言,封闭式产品1年以内期限的实际业绩表现均优于其业绩基准下限,而期限超过1年的产品收益则开始出现倒挂,且期限越长与业绩基准下限的距离越大。截至3月29日,3年以上封闭式产品实际年化收益为3.5%,远不及业绩基准的4.8%;然后是2-3年、1-2年期限,同业绩基准相差33bp、21bp。定开型产品情况与之类似,1年期以内短期限产品倒挂幅度相对较小,同业绩基准相差6bp-36bp不等,而2-3年期实际收益为3.2%,低于业绩基准108bp。

(三)新增理财产品的业绩基准边际下降

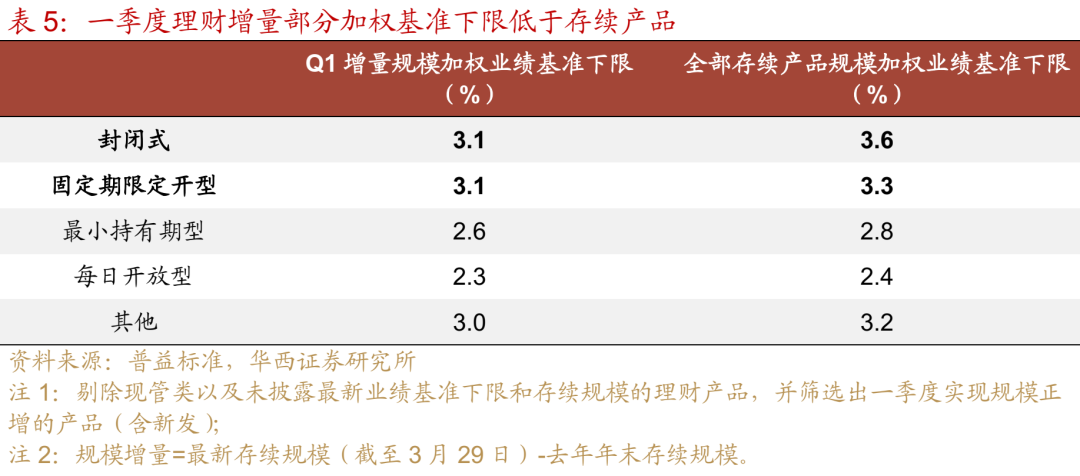

若从增量的角度来看,各类理财产品的业绩基准边际下降。我们筛选出一季度实现规模正增的理财产品(包含新发产品),利用区间内的增量规模对业绩基准下限进行加权平均。整体上,一季度增量部分对应业绩基准下限明显低于存量平均,封闭式产品差异最大,其增量的基准下限为3.1%,远小于存量均值的3.6%。其余产品,定开型、最小持有期以及日开型产品增量加权业绩基准低于存量平均10-20bp不等。

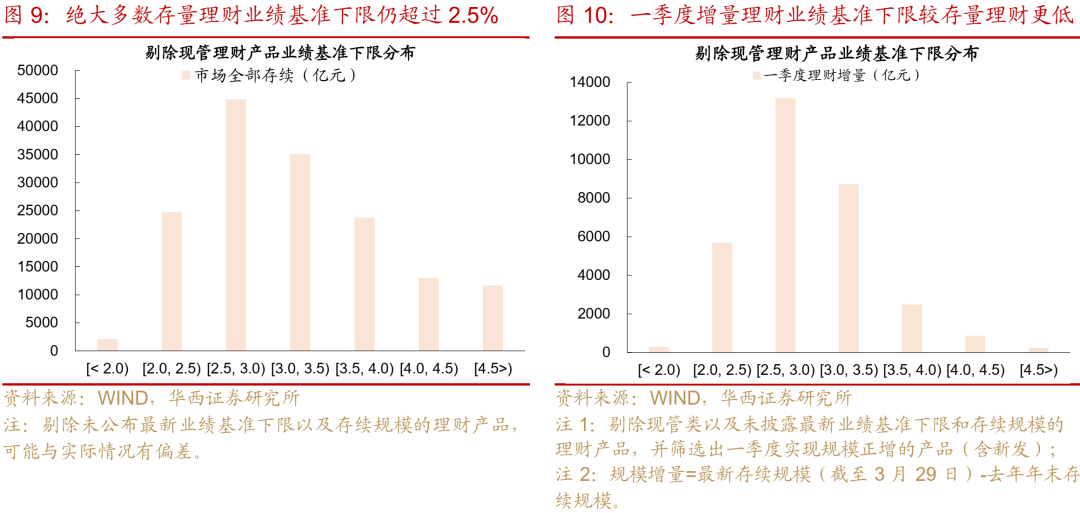

从结构来看,增量部分的整体分布与存量类似,不过高业绩基准下限的理财产品比重下降,更多向[2.5%,3.0%)区间集中,2.9%成为新的界限。具体而言,剔除现管后理财的增量部分仍主要分布在[2.5%,3.0%)区间内,不过占比提升至42%(存量为28%),其中2.9%的分布更为密集,其次为[3.0%,3.5%)区间,比重为28%;而业绩基准超过3.5%以上的理财产品规模占比明显下降,增量部分仅为12%(存量为30%)。

结合上述分析,高收益资产稀缺所带来的收益压力,成为当前理财面临的主线问题。无论是存续还是新发产品,业绩基准下限都呈现下降趋势,不过市场中仍有82%以上的存量非现管理财业绩基准超过2.5%。反观资产端,截至4月15日,1Y AA(2)城投债到期收益率为2.37%、2Y AAA-二永债收益率仅为2.24%,均低于绝大多数理财所要求的预期回报。与此同时,受制于销售端的压力,理财继续调降业绩基准的速度和幅度也有限,短期内业绩压力将会持续。

此外,未来监管端的因素可能是理财规模和业绩表现波动的潜在扰动。据媒体报报道,信托类产品的监管或将趋严,资管产品借道信托平滑曲线的空间或逐渐受到限制,部分产品的波动可能会有所放大。从短期维度来看,这部分产品的规模和业绩可能经历阵痛,不过从更长远的视角观察,或助推理财不断提升对投研能力的建设和对产品风险的把控,从而实现更加长期的稳健发展。

03

附录:理财新发、到期和风险

(一)理财风险:3月理财业绩不达标率持续上升

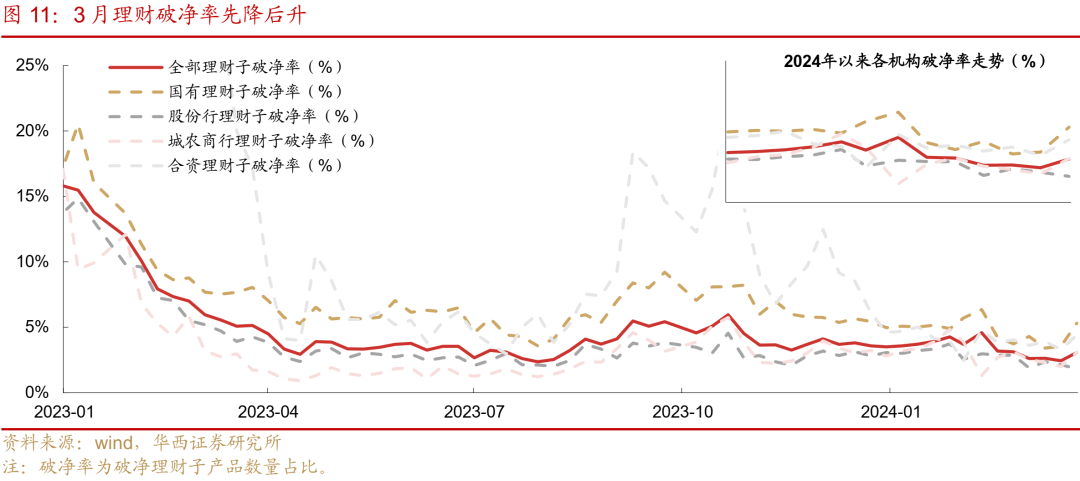

理财产品破净率在3月先降后升。截至3月29日,全部理财子破净率为3.1%,较前一月末略微缩减0.1pct。月内来看,月初两周持续下降,于第三周降至区间低点2.4%,月末一周再度增至3.1%。拆分来看,各机构变动分化,其中股份行较上月下降1.0pct至1.8%,而国有行、合资行则有所增长,环比增幅为1.6pct、0.4pct,分别至5.3%、4.4%。城商行月内破净率同样呈“先降后升”的走势,最后于前一周持平,为4.4%。

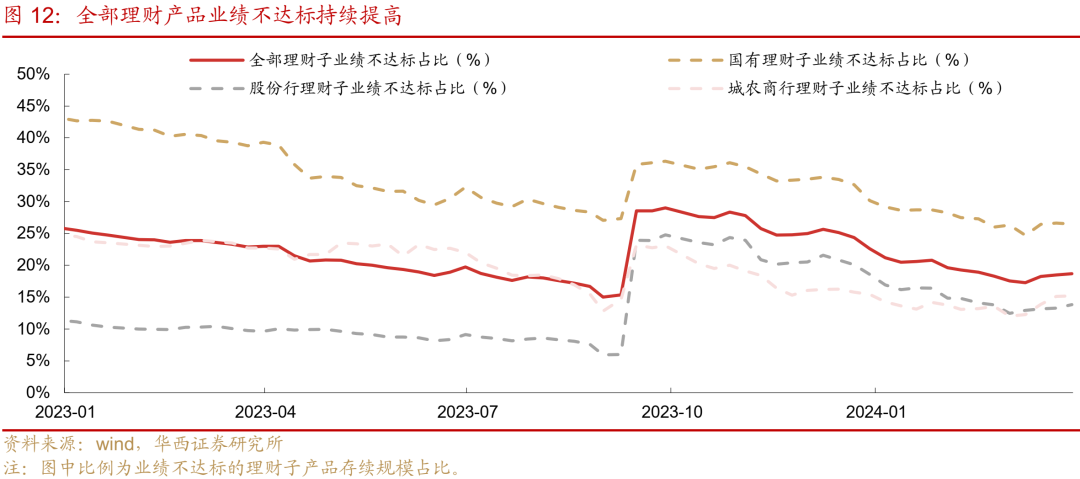

全部产品业绩不达标率月末增至18.7%,环比增1.1pct。各类机构均在上升,截至3月29日,合资行、城农商行、股份行以及国有行理财子业绩不达标率依次为52.4%、15.2%、13.8%和26.5%,累计增幅分别为5.4pct、3.2pct、1.4pct、0.2pct。

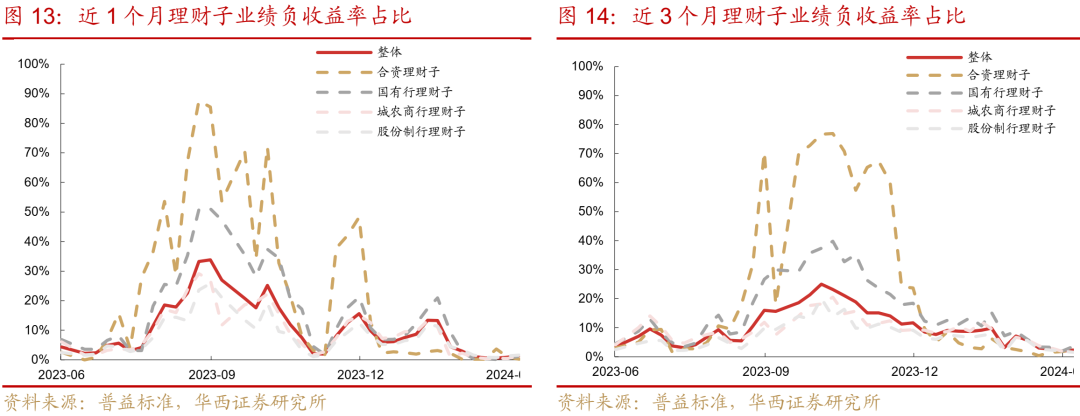

观察风险端的另一指标,由于理财多投向存款、存单等流动性高、波动性小的资产,整体产品运作风格愈发稳定,风险指标的变动或更多取决于含权类理财产品业绩表现。3月以来,偏债混合产品净值先涨后跌,理财产品区间业绩负收益率呈 “V”型走势,滚动近1个月理财产品业绩负收益率占比由月初的1.1%降至月中的0.6%,而后再度增至月末的1.4%;近3个月负收益率占比趋势相同,第三周为月度低点1.9%,月末增至2.4%,不过仍低于较前一月的5.7%。

(二)理财新发:新发募集规模及只数均回升

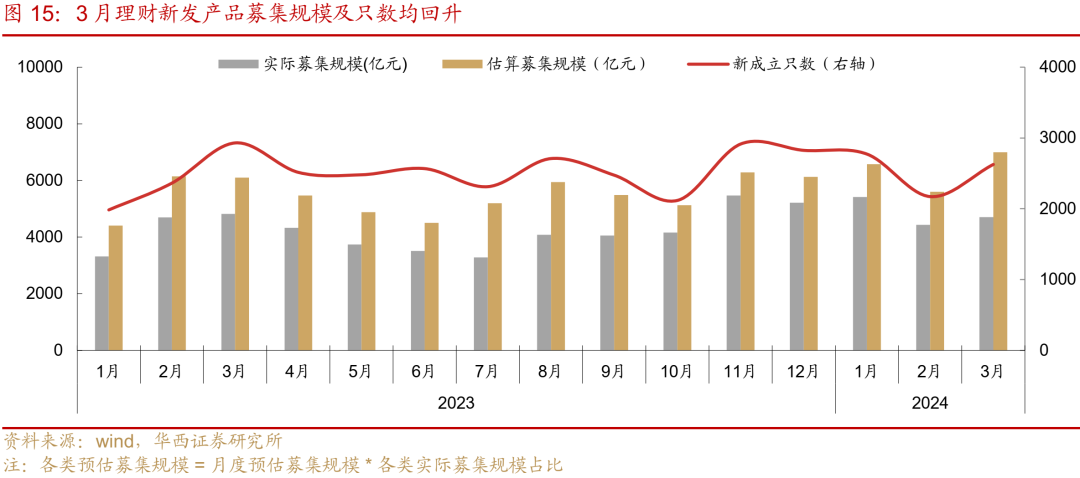

因新发产品募集数据公布较为滞后,我们根据已公布募集规模数据,计算单只产品的平均募集规模,以此用于估算月度整体募集规模。

3月理财新发募集规模及只数均回升,平均单只募集规模环比提高。3月新发产品共计2626只,环比增454只,其中已公布的募集规模达4704亿元。根据67.3%的公布率,我们推算预计募集规模为6995亿元,环比增速为25%。且从平均来看,3月单只理财产品募集规模也在提高,较前一月增0.1亿元至2.7亿元/只。

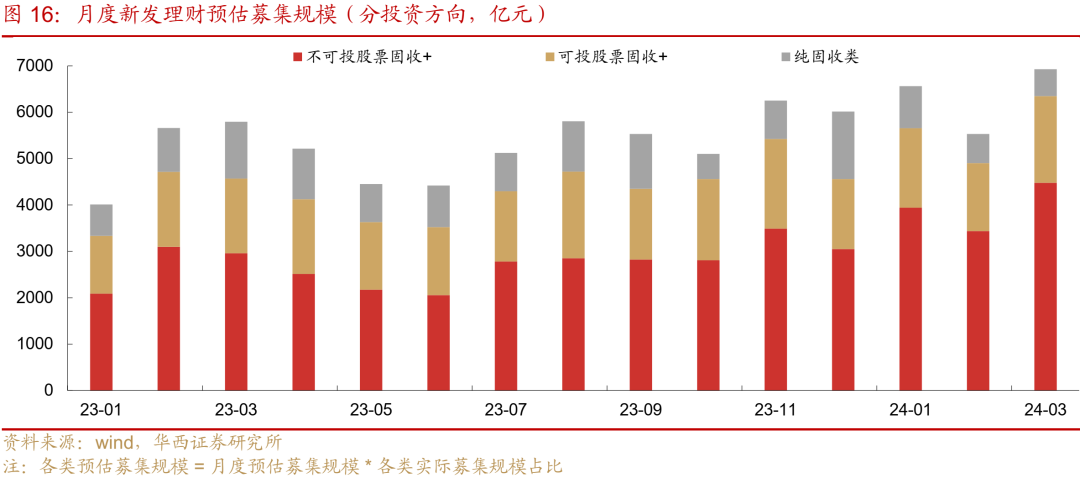

从投资方向来看,固收+类产品仍为新发募集的主要类型,其余类型包括现管、固收等或更多通过存续产品续滚实现规模扩容。具体而言,3月固收+类产品新发募集占总规模的91%,其中不可投股票固收+为新发的主要类型,预估募集规模为4478亿元,环比增1043亿;其次是可投股票固收+为1872亿元,较前一月增403亿元。其他产品方面,纯固收类、现管类产品募集规模分别为576、29亿元。

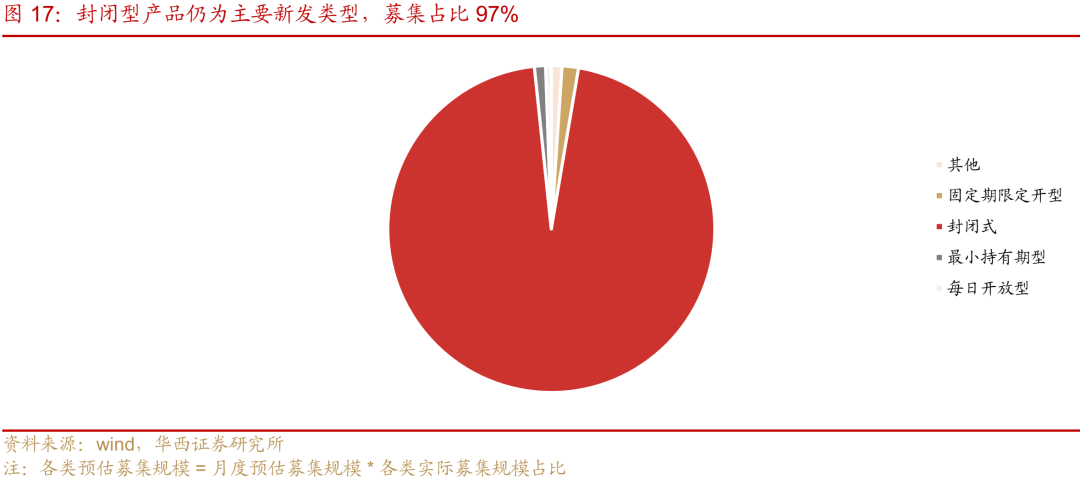

从运作模式来看,封闭型产品仍占绝对比重,3月预估募集规模为6692亿元,环比增1278亿元,占全部新发募集的97%。

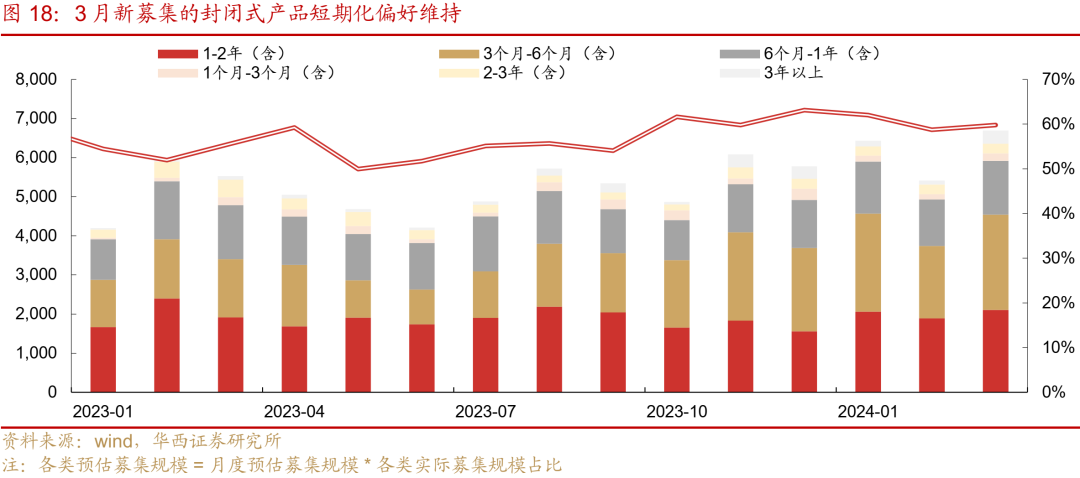

从期限上看,新发产品短期化偏好维持,1年以下募集规模占全部新发的60%,略高于前一月的59%。具体拆分各类期限,3-6个月贡献主要的增量,募集规模为2436亿元,环比增581亿元,然后是6个月-1年(含)新发规模为1376亿元,较前一月小幅增184亿元。长端方面募集规模增长相对较少,1-2年(含)为主要类型,新发募集2107亿元,环比增221亿元;3年以上募集规模较前一月增230亿元至333亿元。

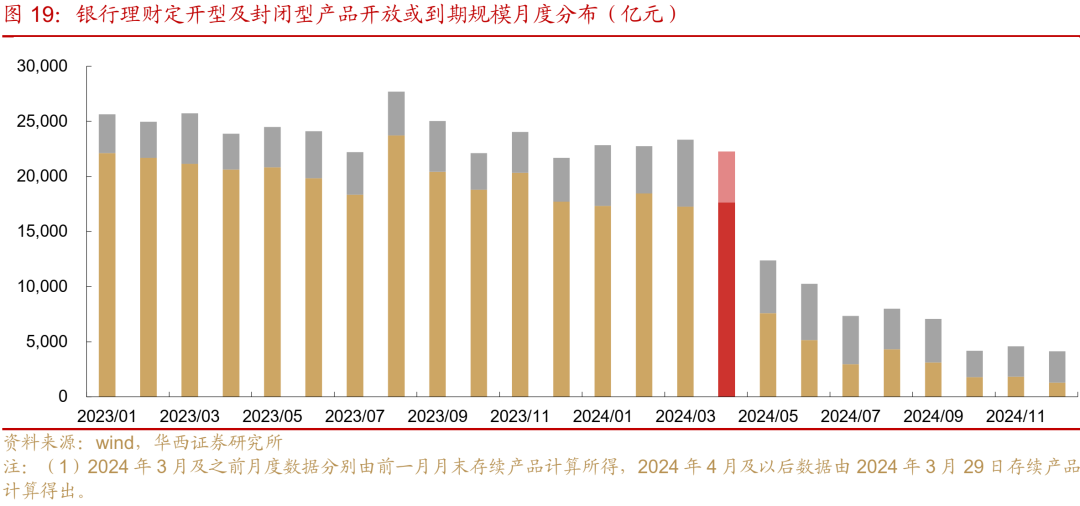

(三)理财到期:4月理财产品到期规模小幅回落

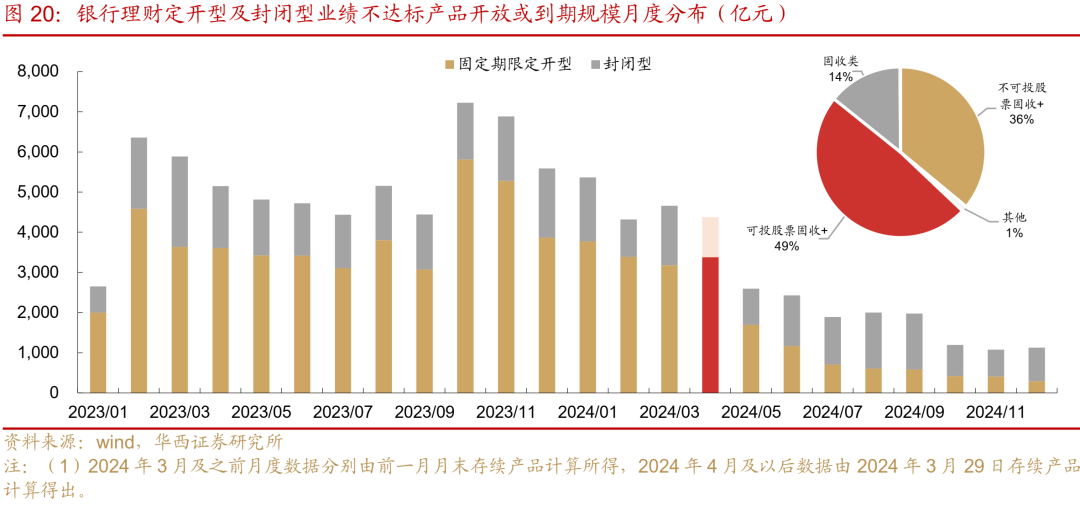

2024年4月定开及封闭型产品到期(开放)规模为2.23万亿元,略低于一季度平均水平(2.30万亿元)。到期(开放)压力的环比增量更多体现在定开型产品上,预计打开规模为17648亿元,环比增2%;而封闭型产品方面,预计到期量为4631亿元,较前一月下降24%。

业绩不达标产品到期(开放)量同样下降,到期(开放)规模为4370亿元,其中封闭型产品到期量为997亿元,较前一月下降488亿元,不过定开型产品预计打开规模略有增长,为3373亿元,环比增197亿元。进一步观察这部分产品类型,固收+占绝大多数,可投、不可投股票固收+分别占46%、38%,然后是纯固收类,比重为14%。

风险提示:

银行理财过往业绩不代表未来收益,理财产品的未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险,不构成对理财产品的推荐。银行理财数据信息披露不完善,统计存在偏差。后续监管政策变化可能带来一定不确定性风险。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:田乐蒙分析师执业编号:S1120524010001联系人:谢瑞鸿证券研究报告:《新增理财业绩基准降至2.9%一线》报告发布日期:2024年4月17日

相关推荐

-

新增理财业绩基准降至2.9%一线

► 一季度理财回表规模小于历史同期 2024年以来理财顺势而为,实现快速扩容,2月末规模一度突破28万亿元。进入3月,受季节性回表影响,理财存续规模有所下降。截至3月29日,全部理...

-

100条投资理财军规

基本的认知 1. 如果你希望有一个大神手把手教你,带你赚钱带你飞的话。那你最终找到的,不是骗子就是自信满满的韭菜。 2. 投资不是请客吃饭,投资是高波动高风险的!所以不要幻想...

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...