大方向定了!还能买什么理财?

一.

大家好,我是踏着七彩祥云聊理财的紫霞。

2024年的政府工作报告发布了,

关于今年的目标,我贴了张图,大家可以看看。

上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。

去年也是这个预期,但实际数据远低于目标值......

CPI偏弱,反映的是经济恢复存在需求不足的问题。

所以,去年反复博弈降息,降准预期,直接利好了债市。

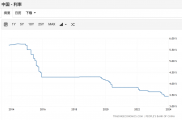

今年我们还是要持续观察着,如果CPI持续走低,

那市场的无风险收益率,如银行存款,国债等收益还会继续下行。

与此同时,稳健理财的选择,也会越来越少。

虽然市面上理财产品很多,但比起收益率的高低,先搞清楚我们买的是什么更重要。

比如银行理财,

现在银行理财的销售页面,所有产品都标注着“代销”。

比如下面这个,发行方就是平安银行的“亲儿子”,平安理财。

目前银行理财的发行方,都是银行理财子公司。

所以,我们研究在哪个银行买理财,没有实际意义,

很多理财子产品,不止在自家银行卖,还会挂靠到其他银行。

而理财子对理财直接负责,买之前要看清楚是哪家子公司。

当然,虽然理财子公司独立于母行存在,但大股东仍然是母行。

比如工银理财的大股东工商银行,持股100%。

如果工银理财真的出现运营危机,工商银行依然要负责兜底。

大家在选理财子时,尽量选择大行持股的。

另外,有些银行也有代销信托产品,

比如21年的时候,招行代销了一只华夏幸福的信托产品,结果到期无法兑付。

招行理直气壮地说不关它事,买了这只产品的受害者,只能另寻维权出路。

二.

前两天跟大家盘了最近大涨的债基,很多债基的涨幅已经超过4%。

不少老铁都来问我,

支付宝、天天基金首页推荐的,历史收益率比较高的基金,能不能买?

其实,在哪个平台买区别不大,都是代销机构。

重点是要看它来自哪个基金公司,基金经理是谁。

但是,要警惕首页推荐的热门基金,大多是当下已经被炒的很高,回落风险比较大。

好比曾经霸榜的医药,大家都抢着买,结果从21年下半年跌到现在。

基金销售平台的推荐,随便看看就行,真打算买要三思啊。

基金的品质、业绩取决于基金经理的能力。

大家应该有注意到,这两年市场跌得太狠,多数基金都赚不到钱,但是很多人奔着抄底的目的去买,反而扩大了基金的规模。

这倒给了基金公司赚钱的机会。

我们买入和持有的费用,都进了基金公司的口袋。

我们还在苦等市场反弹的时候,基金公司却凭着管理费赚得盆满钵满。

但这1.2%的管理费,却要算进我们的投资成本里。

如果没有费率,基金涨2%,我买1万元基金可以赚200元,可是有了费率,就少赚了120元,只赚到80元。

而且在基金亏钱的时候,我还要多亏120元。

两头都不沾光。

三.

不过,我们买公募基金的钱,都放在银行托管,基金公司并不会随便转移。

从这个角度看,多亏了公募基金有托管机构,

并不像有些不正规的三方理财公司,出现卷钱跑路的情况。

而且,目前还没有出现过公募倒闭的情况,最差的结果就是基金里的钱不多了,导致基金清盘。

也就是基金经理清点一下剩余的资金,大家分钱了事。

每年都有一批基金被清盘,这对市场来说是好事,清除掉不够优质的基金。

但作为投资者就有点难受了,基金清盘后,我们最终分到的钱大概率是没办法回本的。

为了避免这种风险,大家最好不要购买规模2亿以下的“迷你基”。

如果手里有这种小规模基金,尽量脱手为好。

今天就唠到这,希望可以帮助大家更深入了解平时接触到的理财产品。

相关推荐

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...

-

如何快速看懂理财产品合同

有句俗话说得比较直接 人很难挣到认知范围之外的钱 有一些高净值客户 刚好踩中了时代发展的红利 比如,企业改制、外贸、房地产等 在创业上很成功 而随着时代的变革 如何守住财富...

-

最好的理财方法是什么

最好的理财方法因人而异,取决于个人的财务目标、风险承受能力、投资知识和时间 horizon。以下是一些建议,但请注意这并不是具体而适用于每个人的通用建议: 制定财务目标:确定...