100条投资理财军规

基本的认知

1. 如果你希望有一个大神手把手教你,带你赚钱带你飞的话。那你最终找到的,不是骗子就是自信满满的韭菜。

2. 投资不是请客吃饭,投资是高波动高风险的!所以不要幻想什么稳赚不赔!亏钱是必然的,重要的是亏钱之后要能够赚回来!

3. 没有人会用自己的身家去验证别人的理念!和其他所有事情都不一样,亏损发生时,靠别人是靠不住的。大家都不熟,亏钱的时候你只信你自己!

4. 不懂不买。否则在买入时的任何一点点疑虑,在下跌时都会化成各种质问,极度放大你的恐惧,让你在低位割肉。

5. 投资是个系统工程,不要以为有一个神秘代码就能赚钱。买了牛股牛基不赚钱的人占比90%以上,甚至亏钱的人也不少。

6. 你永远赚不到超出你认知范围以外的钱,除非你靠运气,但是靠运气赚到的钱,最后往往又会靠实力把他输掉,这是一种必然。你所赚的每一分钱,都是你对这个世界认知的变现,你所亏的每一分钱,都是因为你对这个世界认知有缺陷.

7. 亏钱只是亏钱,并不能提高认知,亏了十几年的老韭菜并不少见。高认知的本质是思考和学习,不进行独立的思考,缺乏主动学习的动力和阅读的能力,认知不可能提高。

8. 所有亏得倾家荡产的人,都有过赚得盆满钵满的经历。如果没有成功经验,足够的自信,没有几个人会押上全部身家。

9.高风险未必高收益,风险只是风险而已,不会产生收益!

高收益未必是高风险,由于信息不对称,以及韭菜的存在,经常会有高收益低风险的投资机会。

10. 投资没有捷径,但大道至简。只需要花半年时间就能学会99%的理财知识,剩下的一生时间都在和人性的贪婪和恐惧做抗争。对大多数人来说,道理都懂,但是依然过不好这一生,该走的弯路1米都少不了。

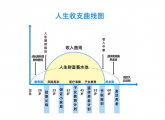

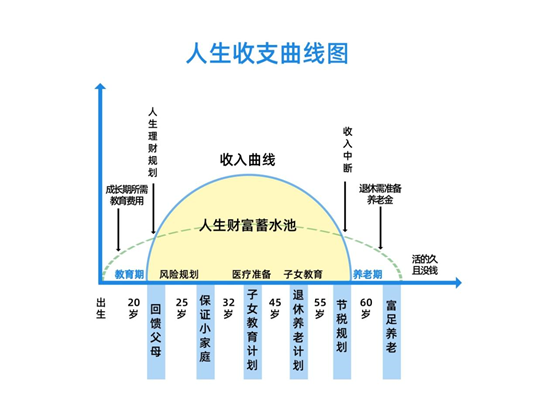

理财规划很重要

11. 理财≠投资。

理财是整体和长期的财务规划。通过资金规划和管理,保障财务安全和实现子女教育、安全退休等财务目标。

而投资是指将资金投入到特定项目,以获取收益和增值的行为。投了多少钱,能赚多少钱,风险有多大。

12. 大部分人的人生重大开支都是类似的:结婚、买房、买车、子女教育、父母赡养(治疗)费用、自己的医疗费用、安全退休养老金。

理财就是在面对人生的重大开支时,做到游刃有余。

13. 投资理财的重要性和本金大小正相关。

当本金是工作年收入的5倍以下时,毫无疑问提高工作收入更重要。

当本金超过工作年收入的5倍时,投资理财已经是不可忽视的一部分。

当本金超过工作年收入的10倍时,如果投资收益达到10%,理财收入已经超过工作收入。如何投资理财已经和工作一样重要。

当本金超过工作年收入的20倍时,即使投资理财收益只有5%,理财的收入也会超过工作收入。投资理财已经比工作更重要。

14. 人生不同阶段,有不同的目标和理财策略。

年轻的时候,收入增长潜力大,本金较少,此时主要的目标是提高工作收入,增加本金。

到快要退休的时候,收入增长潜力小,本金积累很高,风险承受能力更低,此时稳健打理好财富很重要。

15. 投资的风险是在买入时决定的,而不是下跌亏损之后产生的。所以在投资之前,一定要谨慎谨慎再谨慎。务必要先做好理财规划。

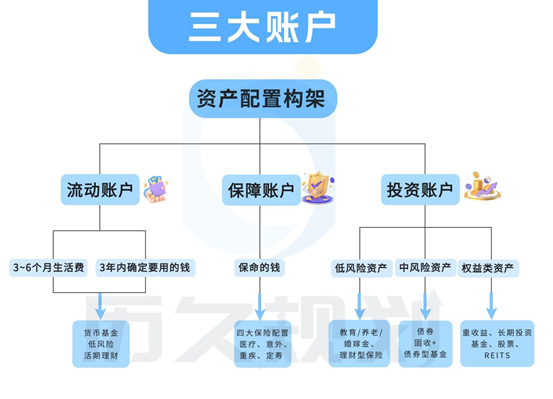

16. 流动账户包含两个部分,备用金以及确定性支出。

备用金,用于各种原因导致的潜在和意外开支,通常要有3-6个月的生活开支。

3年内确定要用的钱,不管是旅游,还是买房买车,明确要用的钱,就不要冒险了。

流动账户里的钱,就做做低风险理财,虽然收益低一点,但风险系数不高,流动性高,要用随时能拿,避免投资被套没钱。

17. 保障账户,主要是基础的健康保险。有钱人可以不要买保险,保险赔一两百万对有钱人来说只是锦上添花,对穷人才是救命。越穷越要买保险,保险的钱不要省,减少家庭财富的不确定性,就是减少风险。

18. 日常花的钱,未来三年内确定要用的钱,保险的钱都安排好之后,剩余3年以上不用的闲钱,都可以放到投资账户里投资。

19. 每个人的情况不一样,投资账户的钱不存在标准统一的配置方案!

条件好的,风险承受能力高的,可以多配高风险权益类资产。

条件一般的,风险承受能力低的,中低风险资产要多配置点。

20. 低风险承受能力的人,不是完全不能投资高风险资产,而是投资的比例不要超过自身的风险承受能力。

举个例子,彩票是一个完全的高风险高收益投资品种,亏损就全亏,最高盈利500万,但是没人会觉得买彩票是高风险行为。

因为大部分人买彩票的资金不会超过自身的风险承受能力,买10元20元的彩票,亏也就亏了,没有实质性影响。

关于中短期理财,你应该知道的

21. 中国目前处于低利率时代,对低风险理财收益率不要有过多不切实际的期待。

22. 目前低风险的活期或短期理财产品的合理收益率应该都在2%出头,达到3%的很少很少,并且基本上不可持续。

23. 定期理财收益率,也不要有太多的期待。

目前LPR利率3.95%,很多地方首套房利率还下调到3.75%。20年30年期的房贷利率都才3.75%,而且房贷有断供的风险,银行还要有各种经营成本,还要盈利。

我们投资的各种低风险定期理财,收益率想要超过房贷利率,基本上是不可能的。

24. 如果低风险理财的收益率超过3.5%,毫无疑问一定不是真正的低风险,只是你不一定看得到风险。

25. 但一种情况除外,很多券商或者机构经常会推出各种福利理财产品贴息活动,来吸引新客户参与。通常收益较高,还是低风险,但主要的问题是基本上只针对新客户,只能参与一次。

26. 目前国债逆回购平常的利率基本上在2%左右(甚至更低),平常基本上不需要关注。但是在季度末,年度末等时间节点,因为各种原因,利率经常会大幅提高到5%以上甚至更高。所以在季度末或者年度末等特殊的时间节点,都值得参与一下。

27. 大额贴息存单。类似国债逆回购,在季度末年度末等时间节点,由于考核压力,很多银行会有短期的贴息存款活动。比如100万在季度末那一天晚上过夜就贴息1000元等。如果手上有大笔资金,也可以考虑参加。

28. 余额宝默认的货币基金是天弘余额宝,收益率偏低,但是可以换成其他收益高一点的货币基金,可以提高一点点收益率。

29. 中短期理财,流动性高,安全性强,收益就会比较低,长期看基本上是跑不赢通货膨胀的。

30. 只适合备用金,三年内要用的钱,以及投资账户中的低风险资产部分进行配置。大笔的闲钱,不适合长期做低风险理财。

关于保障账户,你应该知道的

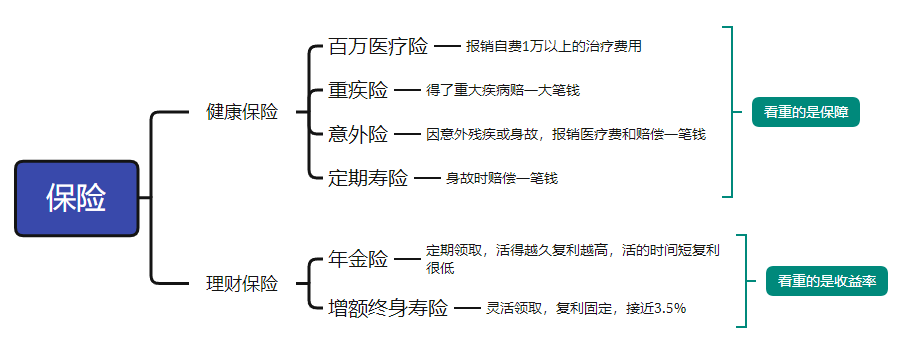

31. 保险有两类,一类是健康保险,买的时候看的是保障;一类是理财保险,买的时候看重的是收益率。千万不要买健康保险的时候看收益,买理财保险看保障。

32. 医保的全称叫基本医疗保险,保障很强大,在中国基本全民参保。但再大的资源投入,在面对13亿人口基数时,都会很不足。发生重大疾病时,医保的保障是很不够的。

根据中国抗癌协会,中国医师报联合发布的《 2020 中国癌症患者生存质量白皮书》:99% 以上的癌症患者都享受国家医保,但最终78%的患者自费比例大于50% 。

所以有了医保,还是得买保险。

33. 保险的配置原则:

①先保障后理财

②先大人后小孩

③买保险就是买保额

④保障要全面,保费要合理

保险公司把保险做得很复杂,但业务员不会告诉你,对我们普通人来说,真正有用健康保险就只有4种!

34. 百万医疗险:报销大病治疗的医药费。通常有几百万保额,不管是大病小病还是意外住院,只要自己花的钱达到了免赔额,就可以报销合理治疗费用,普通家庭得了大病也不用水滴筹。

现在全国不少地方都推出了半福利性质的商业医疗险,价格便宜,健康告知宽松,但保障比正常的医疗险差,不过有总比没有强。

35. 重疾险:给付型,一旦确诊且符合理赔情况,保险公司是一次性赔付保额。买多少保额赔多少钱,并且怎么花都可以,不限治疗看病。

得大病之后2-3年可能无法工作赚钱,收入没了,支出却一分不会少,甚至更多。营养费、康复费、房贷、车贷、孩子的学费、补习班费用等,就可以用这笔钱来支付。

36. 意外险:当因为意外身故或伤残,一次性赔付一大笔钱,用于未来的生活。日常磕碰跌打猫抓狗咬,可以报销意外医疗。

37. 定期寿险:不管什么原因身故后,赔偿一大笔钱,让父母安心养老,孩子平安长大。

38. 正常家庭的保险应该这么配置

①儿童需要买百万医疗险,意外险,重疾险。

②家庭经济支柱,成人买百万医疗险,意外险,重疾险,定期寿险

③家里的老人需要买百万医疗险,意外险

39. 健康告知很重要,投保之前一定要逐字阅读。大部分理赔纠纷,都是因为投保时没认真看健康告知。

40. 再强调,百万医疗险非常便宜,30岁左右只要300-400元/年,50多岁也只要1000元左右,只要健康告知符合,一定要全家买。

关于收益和风险,你应该知道的

41. 高收益,低风险,高流动性(随时退出),三个要素不可能同时存在于一个投资品种上。做投资时,需要在三者之间进行取舍,这就是投资中的不可能三角。

42. 如果存在这种完美的投资渠道,那100%是诈骗。

外汇投资,虚拟币投资,电影投资,期货投资,原油投资,原始股投资,P2P,等各种收益又高,还稳赚不赔的投资,十有八九都是骗局。别碰!!!

43. 选择投资品种时,应该先思考风险,其次考虑流动性,最后才是收益。风险是第一考虑的,而不是收益!无法承担风险的投资应该一票否决。

44. 过去几年,普通人的投资渠道不是在增加,而是在减少。以前普通人理财可以买房,可以买理财产品,可以买基金。但现在房价下跌,低风险产品收益下降,基金还亏损,投资是越来越难了。

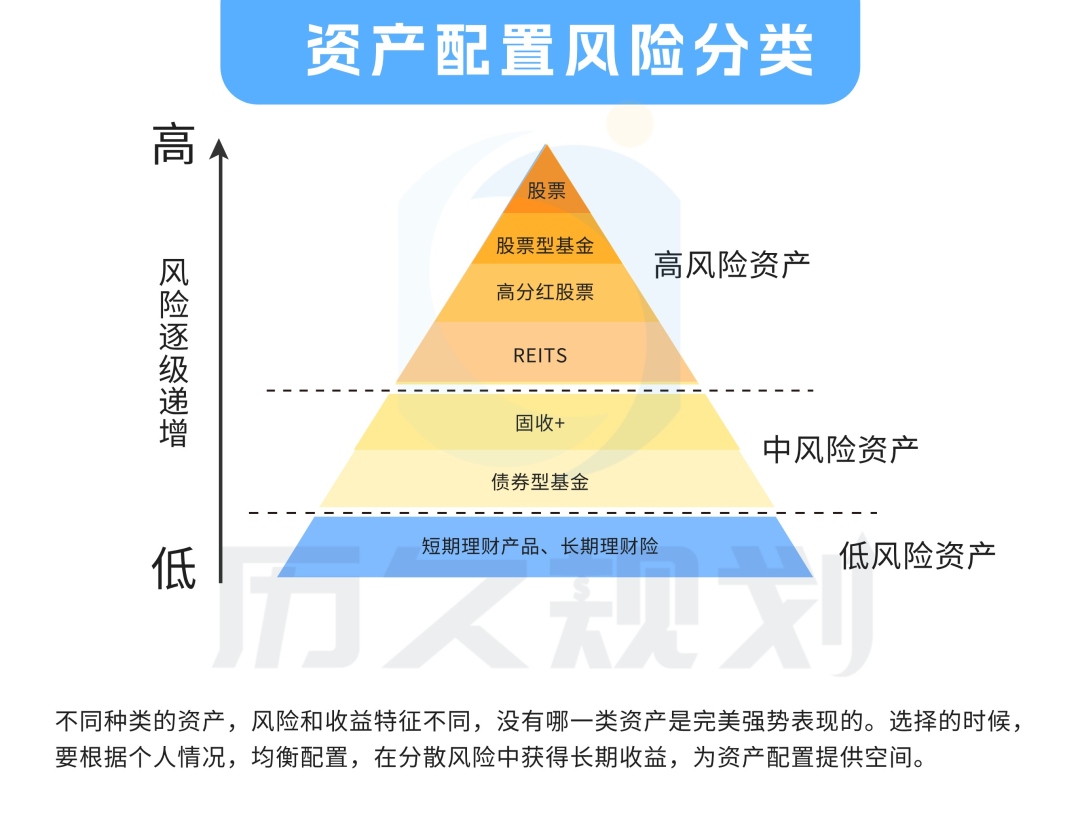

主要的低风险理财品种:

45. 中短期理财产品,真正的低风险,基本上很难超过3%了。超过3%的肯定多多少少带点风险。

46. 保险理财

①保本保收益的理财险,现在复利最高不会超过3%,而且还在下架。

②保本不保收益的理财险,预期收益率可以接近4%,但实际收益取决于保险公司投资结果。

主要的中风险品种:

47. 债券基金:合理的的收益率预期在3-5%,但作为中等风险投资,2-5%的调整和下跌也很正常。可以看这篇《债基会不会大跌?》

48. 固收+:大部分投资债券基金,小部分投资权益类资产的组合叫做固收+组合。固收+的收益率区间会比债券基金更大一些,亏5%到赚10%都很正常。预期收益越高,潜在波动也更大。

主要的高风险品种:

49. REITs和高分红股票。

很多人以为REITs是中低风险投资,但我觉得REITs的投资逻辑和高分红股票类似,都是高风险投资。

每年的分红通常都很稳定(每年稳定拿3-5%的分红),但股价的波动却很大(可能一年下跌30%)。

价格的波动远大于分红的金额,如果不准备拿10年以上,不适合投资REITs和高分红股票。具体可以看这篇《高分红、低估值、蓝筹股》

50. 股票型基金:长期收益最高,波动也最大,2年赚1倍很正常,3年还亏钱也很正常。

51. 炒股:分化更大,牛的人上天,差的亏得倾家荡产。

见文章《3年了还亏钱》

52. 投资的钱,要确保是3年以上都不用的闲钱!甚至还可能不够,因为拿了3年还亏钱很正常,拿了5年还亏钱的情况也出现过。

要6年以上,从历史上看才是稳赚钱的,并且收益还不一定高,过去也不代表未来。

53. 影响投资收益的三个指标,收益率,时间,和本金。

①世界顶尖的投资大师长期复利在20%左右,普通人无脑买基金在10-15%。不要老是觉得自己是股神,瞎折腾的人大部分人最后连指数都跑不过。

②时间对所有人都是公平的,但尽早开始投资的人有优势。

③收益率很难提高,时间是平等的,但本金可能是10倍甚至100倍的差距。所以对大部分人来说,高本金才是王道。

54. 涨跌只是硬币的正反面,你要拥有这枚硬币,永远不能只看一面。

55. 很多新基民都高估了自己的风险承受能力,真的亏掉了一两年的收入时感受到的风险承受能力,才是真的风险承受能力。

刚买基金时,很多人觉得自己能承受20%的亏损。但大部分人,不要说20%,亏10%就已经受不了。

56. 回头看的时候,我们知道最低点之后就开始上涨。亲身经历时,就知道在最低点的时候没人知道明天会不会涨,也没什么人敢买基金。

57. 在低点的时候,即使是最低点,你听到的大部分声音,都是还会继续跌。

58. 即使是2800点买入,也要做好短期跌到2500的心理准备。与其一厢情愿的指望上涨,不如认真想一想,如果跌了亏了怎么办?因为你早晚都会遇到的。

59. 必须得接受短期的波动,才能享受长期的收益。不要再幻想躲掉下跌,躲掉下跌的时候,你也躲掉了上涨的收益。

60. 市场时刻在波动。短期看,50%的概率向上,50%的概率向下。长期看,必然是震荡向上。

关于收益,你应该知道的

61. 记住这个公式,你的基金资产只取决于份额和净值

62. 1个亿或10万块,只影响份额,不影响净值。不管份额是多少,基金净值翻倍,资产就会翻倍。所以理论上1个亿和10万块翻倍的难度是一样的。

63. 从2005-2023年,主动型基金的复利在11%左右。

64. 2008年基金亏损51.26%,但2006年赚了122.91%,2007年赚了123.63%

65. 2015年下半年是股灾,但2015年全年基金平均收益43.07%

66. 2022和2023年连续2年大跌,亏损超30%;但2019和2020年却连续2年上涨,涨幅超过100%。

67. 基金的高收益,是对承担波动的奖励。

68. 按月看基金,每个月赚1%,不可能。按年看基金,每年赚12%,看运气。五年十年去看基金,复利10%,又成为大概率事件。

69. 复利是衡量过去多年收益表现的,我们会说过去5年的复利收益率多少,没人会说今年的复利多少。先卖出,再重新买入,更是跟复利的计算没有任何关系。

70. 长期复利10%,并不是每一年的收益都是10%,而是起起落落之后收益结果。假设3年收益率-20%,30%,30%,这3年的最终收益率35.2%,复利为10.5%。

关于长期投资,你应该知道的

71. 长期投资并不容易,很多新基民觉得自己买基金可以放10年20年。但市场剧烈的波动和过山车,使得大部分情况下,不要说10年,能拿住1年就很不容易。

72. 买了之后改掉密码,然后放个10年8年不管,除非买的钱很少,或者缺心眼真忘记了,否则99.9999%的人能做不到。

73. 做短线是最容易的,因为人性就是趋吉避祸,天然的想要追涨杀跌。长期持有是最难的,因为反人性。

74. 成熟投资者和韭菜的区别是什么?真的勇士,敢于直面血淋淋的下跌,不会因为短期情绪而影响投资决策。

75. 从2004年1月1日到2023年12月31日,一共240个月,偏股混合型基金指数累计涨幅852%。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

76. 其中涨幅最大的12个月,占全部240个月中的5%,贡献了481.68%的收益率,占了全部收益率的56.53%。也就是说,如果错过了最好的5%时间,收益就少了超过一半。

77. 涨幅最大的24个月,占全部240个月中的10%,贡献了2094.76%的收益率,甚至比过去20年的累计收益还要高。也就是说,如果错过了最好的10%时间,不仅不能赚钱,反而还要亏钱。

78. 对基金来说,可能90%以上的收益来自于10%的时间。如果错过了上涨,等于错过了一切。

79. 但我们不知道什么时候涨,所以在90%的垃圾时间里,需要等待!

80. 股市不是提款机,如果想用短期资金捞一把,希望你清楚,人生不如意之事十有八九。

关于基金选择,你应该知道的

81. 巴菲特推荐普通人定投标普500指数基金,因为费用低,而且大部分机构都无法战胜标普500指数。如果认可巴菲特的话,那在中国就应该买沪深300指数。

82. 如果你想买行业指数,就不要说巴菲特推荐指数基金。因为巴菲特没有推荐医疗指数,没有推荐新能源指数,也没有推荐高科技指数。

83. 美国的证券市场有几百年了,非常成熟,以机构投资者为主,是有效市场,所以普通人应该投资指数基金。

84. 目前中国的指数基金有超过2700只,跟踪了超过400个指数。如果不买沪深300,而是在这几千个指数基金,400多个指数里选择的话,投资指数基金的难度不比炒股容易。

85. 中国的证券市场时间并不长,依然很不成熟,个人投资为主,远不是有效市场,专业能力依然可以获取超额收益。

86. 如果你认可专业的事应该交给专业的人做,就应该买主动基金。投资主动基金,把钱交给优秀的基金经理,基金经理会帮我们选股票,把握买卖时点的。

87. 但很多貌似主动基的基金,其实从投资风格上看,更像是行业或指数基金,需要自己判断行业投资机会,买点,卖点,无法做到专业的事交给专业的人。

88. 什么是优秀的主动基?

①行业均衡配置,不要赌一两个行业。

②从业稳定,不要频繁跳槽。

③每年的业绩稳定在中等偏上,可持续性强。而不是业绩靠前,但无法持续。

④除了定量指标,还需要了解基金经理的投资风格,投资理念,我们是把钱交到别人手里,不透彻的了解是不可能放心的

89. 我们只需要关注2点,有没有进入牛市泡沫区,定期跟踪点评基金经理业绩表现。

90. 稳就是快

如果一个基金先涨了10%,然后再跌10%,最终的收益是-1%

如果一个基金先涨了20%,然后再跌20%,最终的收益是-4%

如果一个基金先涨了50%,然后再跌50%,最终的收益是-25%

所以基金投资,拒绝上蹿下跳,稳健投资是第一追求。

关于买入方法,你应该知道的。

91. 假设小明一个月工资1万,能攒5000元,现在有存款20万。对小明来说,每月5000元是增量资金,20万是存量资金。

92. 定投是增量资金的买入方法。对大部分新基民来说,也是最适合开始第一步的投资方法。

①上涨时:定投也会赚钱,但收益率不及一次性买入。在单边上涨行情中,定投收益率大概会是一次性买入的一半。

②横盘后上涨:定投也会赚钱,收益和一次性买入的差别不是很大。

③下跌时:坚持定投,同样的金额可以买到更多的份额,使得成本不断降低,只要坚持到市场反弹,就可以很快回本并盈利。

93. 存量资金更适合在底部区域大笔一次性买入。可以考虑底仓+下跌金字塔加仓+不跌定投买入。

94. 没有人能预测市场,最适合普通人的投资方式是买入好基金,并长期持有,等到牛市泡沫时再止盈。

95. 很多人担心的未来不知道泡沫了,所以不知道卖。现实里止盈之所以难,是因为明知道是泡沫,也不愿意卖。

牛市泡沫的时候,人人都知道泡沫。但没人知道泡沫会不会继续涨到更大的泡沫,也不知道泡沫什么时候破灭。因为一直上涨,所以大部分卖出的人都后悔了。

96. 很多人担心低点的时候,不知道是低点,所以不知道入场。

低估的时候,人人都知道低估,但低估不代表不会跌,更不代表就会涨,因为一直下跌,所以大部分买入的人也都后悔了。

97. 很多人以为股市是

低估值-->上涨-->合理估值

高估值-->下跌-->合理估值

98. 现实里的股市还有可能是这样

低估值-->下跌-->更低的估值

高估值-->上涨-->更高的估值

99. 投资是经验科学,大部分人都是在人生的第二轮牛市里才有可能真正在市场里赚到钱,所以耐心就好。

100. 听说投资之前,先找我们做一份理财规划的人,最后更容易赚到钱。

相关推荐

-

100条投资理财军规

基本的认知 1. 如果你希望有一个大神手把手教你,带你赚钱带你飞的话。那你最终找到的,不是骗子就是自信满满的韭菜。 2. 投资不是请客吃饭,投资是高波动高风险的!所以不要幻想...

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...