基金的收益结构长什么样

基金的收益结构,即基金的收益是由什么构成?是从哪些地方来的?或者,从投资者的视角来看:大家是怎么赚钱的?赚到的是什么性质的钱?对此,有很多人必然会说:我不需要了解这个,只要基金能够给我赚钱就行。这是一种典型的懒人思维,是对个人财富的不负责。

信托责任,代客理财,保值增值,基金天责。但由于种种原因,基金的业绩表现相互之间往往会有很大的差距,因此,了解基金的收益结构,一方面,它可以让大家赚钱赚的清清楚楚,不胡乱乐观,亏钱亏的明明白白,不盲目抱怨;另一方面,它能够帮助大家有的放矢地做好投资策略安排,做好风险控制。

从专业的、学术的、市场的角度来看,把雅俗两种说法合并在一切,基金的收益由“贝塔”和“阿尔法”两个部分构成,前者代表了基础市场行情的涨跌,后者指的是基金经理的专业管理能力。因此,好的基金,其收益是贝塔 + 阿尔法;一般的基金,其收益基本上只有贝塔;其它基金,就没有必要说了。

当前市场上最让投资者爱恨交加的是主动权益类基金,它包含两个细分类型:股票型基金、混合偏股型基金。根据《基金法》,它们的股票投资仓位配置区间分别是80—95%、60—95%(少量是50--95%),这两类产品在基金合同生效满6个月之后,它们的股票投资仓位就分别不可以低于80%、60%(少量是50%),除非有特定的情况发生,如突然到来的大额申购,若有,就必须在10个交易日内补齐仓位。以上述股票仓位的上下限为准,取中值,上述各类基金的平均股票投资仓位就分别是87.50%、77.50%(少量是72.50%)。

如果股市上涨1.00%,上述两类基金的净值分别上涨0.875%、0.775%(少量是0.725%)都是合理的,如果这些基金们的净值涨幅分别大于0.875%、0.775%(少量是0.725%),则表明基金经理通过优选股票,创造出了超越市场表现的收益,即阿尔法----基金经理的专业管理能力。反之,就需要总结了。

如果股市下跌1.00%,上述两类基金的净值分别下跌0.875%、0.775%(少量是0.725%)都是合理的,如果这些基金们的净值跌幅分别小于0.875%、0.775%(少量是0.725%),则表明基金经理通过优选股票,创造出了超越市场表现的收益,即阿尔法----基金经理的专业管理能力。反之,就需要总结了。

以上仅仅是一般性的基金收益结构分析。具体到定性研究中,可以根据相关基金的实际股票投资仓位情况、行业主题投资设计定位情况、区段收益对比等,做更为细致的量化分析和收益结构研究,作为评判基金经理的主动投资管理能力一项内容。

对于绝大多数基金来说,贝塔在它们的业绩构成中占有大头,大家在剖析基金业绩时,一定要区分哪些是贝塔----来自于基础市场行情的涨跌,哪些是阿尔法----来自于基金经理的专业操作。明白了这些,当基金净值有波动时,我们就不要轻易赞美或责怪基金经理了。这一切,非常需要业内在宣传的时候说清楚。

作者:王群航

相关推荐

-

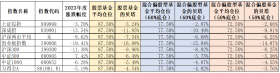

主动权益类基金2023年的贝塔是多少?

2024年本号的开篇,首先就看一看2023年度的贝塔到底是多少,不同的参照和偏好,具体如下表。 附表:评价主动权益类基金2023年度业绩可以参考的部分贝塔 以上数据仅供参考。大家也...

-

买卖基金有哪些费用

基金的管理和运营需要支付一定的费用,这些费用会由基金份额的持有者共同承担。以下是基金的常见费用: 1. 手续费:买卖基金时需要支付的手续费,通常以基金份额的交易金额为基...

-

基金基本运作模式

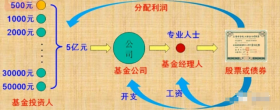

假设我手里有500块钱想拿去投资,但拿到投资市场上一看,随便买点股票、债券等都要几千块钱,500块钱根本不够用,这时候我在发愁,就有一家公司找过来劝我说:你把钱给我,我来...

-

基金费率如何影响你的投资

上周五,证监会再出大动作,指导降低基金买卖股票的交易佣金。这是继今年7月发文要求行业降低管理费和托管费以来,监管第二次对基金费率重拳出击。 虽然我们都知道,基金投...

-

购买基金有哪些坑

基金,作为一种投资工具,近年来受到了越来越多投资者的青睐。然而,在追逐高收益的同时,我们是否真的了解基金,了解基金投资中那些鲜为人知的坑呢? 1、基金管理费 基金管理...

-

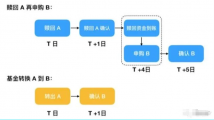

基金转换是什么?有哪些费用与好处

大家在进行基金投资的时候,会遇到一些问题。比如投资基金一段时间后,发现自己持有的某只基金不太好。这种情况下大部分人会选择卖掉不好的基金,再去寻找看好的基金买入。那...

-

社保基金新规,投资范围大调整

近日,财政部联合人力资源社会保障部发布了《全国社会保障基金境内投资管理办法(征求意见稿)》,旨在完善全国社会保障基金制度体系,规范其境内投资运营行为,以支持更好的保...

-

如何避免盲目跟风的基金投资行为

伴随着国内金融市场的不断发展,基金已成为众多投资者的首选产品,但是由于各种因素影响,投资者自主决策的投资能力并没有和日益壮大的基金市场规模同比例增长。其中许多投资...

-

普通人如何通过买宽基指数etf成为百万富

普通人如何通过买宽基指数etf成为百万富翁。请听我娓娓道来。 A股2005年扛把子是上证50etf,5倍涨幅是能以4倍收益率兑现的。2009年可先入沪深300指数etf,2012年创业板指数etf开市后再转...

-

炼心篇:基金投资越来越难,必须往深了

2019和2020年是这一轮基金投资周期的高潮时刻,所谓的高潮,核心在于市场有一定的主线,而且主线有一定的持续性,让后来进入者也可以有机会赚钱(站岗的咱不论),从而投资变得容易...