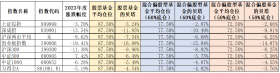

平均亏损3.78%,养老基金一周年,亏损8成?

国家背书,既能免税又能赚钱,炙手可热的Y份额养老金,这周终于过完了它一周年的生日,但没有想象中的欢呼,反而听到骂声一片,这是为什么呢?这期视频我们就来聊一聊Y份额这个,特别的个人养老金,是什么?怎么用?为什么亏?

视频最后呢我也发散思维给大家介绍一个,自带复利的养老金储蓄神器,感兴趣的朋友,点个赞,务必看到最后!

留言【汇总】可直接领取资料哦~

去年11月份啊,Y份额养老金首次推出,为了打响它的知名度,各大银行渠道祭出了一套拉客组合拳,不光有100块立减金,还有话费送,有的客户经理20天,被要求必须开100户,还有的为了开户,自掏腰包向亲朋好友们V50。就在这套神一般的运作之下,不少朋友都配置了Y份额个人养老金,可没想到的是,作为打着稳健投资的养老金产品,不到一年就亏损了近八成。

一个住上海新天地的名媛小慧,看到招行开户就能抽288元红包的活动后,在客户经理的销售下,开通了个人养老金账户,为了不错过时代的红利,她分散买了6个Y份额产品,才过一年全部亏损,有两只产品甚至亏损了5%以上。

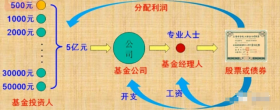

养老金也能亏,Y份额到底是啥呢?我也去研究了一下,发现啊,其实Y份额就是我们熟悉的公募基金。本质呢就是基金,是可能亏损本金的存在,只是呢投资渠道的配置比较稳健。是公募基金专门为个人养老金业务,设定的一个单独份额类别。因为国家有规定,个人养老基金是有明确的准入标准的,所以纳入名录的基金被单独定为Y份额。

那有朋友可能就疑惑了,用收益浮动不可控的基金,去做稳健长期求安全的养老金,听着都有风险,大家为啥还买?这就不得不提一下Y份额的3大特殊优势了。费率优惠、税收减免和特殊复利。

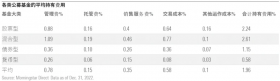

目前市场上养老目标基金的Y份额,它的管理费和托管费呢,相比它的A份额,有一个5折费率的优惠,而且也是不收取销售服务费的。除此之外,也在一定程度上可以享受到个税减免。但是想要达到这个门槛,必须是月入8万5以上、年入近百万的金领才行。而且这点减免对他们来说,也不过是九牛一毛,效果近乎为0。

公募基金呢希望通过降低个人养老金的投资成本,更好的满足咱们大家个人养老金的投资需求。鼓励大家长期持有这个基金。

其次呢Y份额采取了分红机制,分红的方式默认采取-红利再投资。赚取的收益呢,会默认继续投入下一轮的投资中,产生投资复利的效果。并且Y份额是有领取限制的,就算你赎回了,钱也会进入个人养老资金账户,没达到退休年龄或者规定的领取条件不能取出。还能设置定额赎回。

强制储蓄,复利投资,固定领取,看起来的确是非常适合配置养老金。但说实话咱们存养老金主要是为了未来有一笔钱可以养老,第一年就亏损8成,而且不保证本金的安全,我们真的可以放心等这笔钱给自己养老吗?值得深思。

所以为了以后的生活资金有保障。既然已经有养老意识了,除了收益浮动的养老基金,其实我们更应该关注以储蓄险为首的,能保证本金安全的固收型养老金产品。不仅本金收益有保证,也能每年固定领取上万的退休金。为了效果更清晰,我就以张女士一次存100万做例子。

市面上随便找一款固收型的养老年金存进去,从55岁开始,张女士每年可以领取14万6000的养老金,平均下来每个月是1万2166。这笔钱活多久领多久,一直可以领到人不在为止。而且这期间什么都不用做,钱会自动到账,稳稳拿钱,这才是咱们安排好自己养老金的最大底气。

假如张女士一直领,领到80岁,已经领走了306万6,,本金直接翻了3倍。活到90岁,一共能领取474万,加上账户给你预留的55万备用金,100万的本金直接能用出529万的效果。不仅能领,而且一辈子也领不完,退休后的生活每天喜滋滋。我把目前市场一梯队的固收型养老年金险都测评了一遍,领取金额高的全部汇总在这个表格里,需要了解的朋友,评论区留言【汇总】,我直接把表格发给你。

好了,刚刚发散了一下,说回这次的Y份额。事实上从产品设计上看,相较于过去的养老FOF,Y份额这个基金产品本身已经是比较稳健的了。作为长期投资,只一年的时间,其实也不好做判断。如果是已经入手的朋友,相信我,慢慢来,时间会帮你熨平风险。另外,针对真心想为自己退休后安排养老金的朋友,我也想说,一定要先保本在投资。固收的养老年金一定要多了解一下。如果有啥问题想问呢,留言【汇总】领取表格,一起问我。

插播一则直播预告!

银行存款利率一降再降,投资环境差,大A股3000点保卫战年年都在。你还在苦于找不到好的投资渠道,白白在家浪费本金吗?

下周一晚上8点,我准备给大家种草了一款新型投资神器,预期收益高达4.5%,还能借“大佬”的资源,让国家帮我们做投资。

这种投资神器是什么?为什么国家会帮我们做投资?咱们能一直拿到4.5%的预期收益吗?

这就是现在有钱人都在买的分红增额寿,产品收益其实是由两个部分组成的:确定的保证收益和不确定的分红收益。

作者:保心上人崔伟

相关推荐

-

主动权益类基金2023年的贝塔是多少?

2024年本号的开篇,首先就看一看2023年度的贝塔到底是多少,不同的参照和偏好,具体如下表。 附表:评价主动权益类基金2023年度业绩可以参考的部分贝塔 以上数据仅供参考。大家也...

-

买卖基金有哪些费用

基金的管理和运营需要支付一定的费用,这些费用会由基金份额的持有者共同承担。以下是基金的常见费用: 1. 手续费:买卖基金时需要支付的手续费,通常以基金份额的交易金额为基...

-

基金基本运作模式

假设我手里有500块钱想拿去投资,但拿到投资市场上一看,随便买点股票、债券等都要几千块钱,500块钱根本不够用,这时候我在发愁,就有一家公司找过来劝我说:你把钱给我,我来...

-

基金费率如何影响你的投资

上周五,证监会再出大动作,指导降低基金买卖股票的交易佣金。这是继今年7月发文要求行业降低管理费和托管费以来,监管第二次对基金费率重拳出击。 虽然我们都知道,基金投...

-

购买基金有哪些坑

基金,作为一种投资工具,近年来受到了越来越多投资者的青睐。然而,在追逐高收益的同时,我们是否真的了解基金,了解基金投资中那些鲜为人知的坑呢? 1、基金管理费 基金管理...

-

基金转换是什么?有哪些费用与好处

大家在进行基金投资的时候,会遇到一些问题。比如投资基金一段时间后,发现自己持有的某只基金不太好。这种情况下大部分人会选择卖掉不好的基金,再去寻找看好的基金买入。那...

-

社保基金新规,投资范围大调整

近日,财政部联合人力资源社会保障部发布了《全国社会保障基金境内投资管理办法(征求意见稿)》,旨在完善全国社会保障基金制度体系,规范其境内投资运营行为,以支持更好的保...

-

如何避免盲目跟风的基金投资行为

伴随着国内金融市场的不断发展,基金已成为众多投资者的首选产品,但是由于各种因素影响,投资者自主决策的投资能力并没有和日益壮大的基金市场规模同比例增长。其中许多投资...

-

普通人如何通过买宽基指数etf成为百万富

普通人如何通过买宽基指数etf成为百万富翁。请听我娓娓道来。 A股2005年扛把子是上证50etf,5倍涨幅是能以4倍收益率兑现的。2009年可先入沪深300指数etf,2012年创业板指数etf开市后再转...

-

炼心篇:基金投资越来越难,必须往深了

2019和2020年是这一轮基金投资周期的高潮时刻,所谓的高潮,核心在于市场有一定的主线,而且主线有一定的持续性,让后来进入者也可以有机会赚钱(站岗的咱不论),从而投资变得容易...