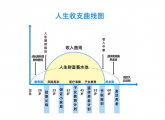

“六个账户”理财法

许多人觉得自己无需理财的原因在于:“我没那么多钱需要管理。”因此,他们往往依据直觉管理“不多”的钱,期望借此赚到大钱。

不妨设想一下,如果孩子问你为何不能直接上大学,而要从小学开始,你会如何回答呢?就如同我们必须先学习基础知识,才能进一步学习高深知识,否则难以理解。理财亦是如此,你需要先从小钱开始管理,才能学会管理大钱,否则难以理解。

其次,从小钱到大钱的财富积累过程,是通过系统、科学、合理的管理方式更有可能实现,还是单纯依靠运气更有可能实现呢?或许你能靠运气赚到第一桶金,但绝不可能一直靠运气赚钱。

因此,即便你只有十块钱可自由支配,也应思考如何管理,使其增值为二十、三十、一百、一千……并且要立即行动。人是习惯的动物,你需要培养管理小钱的习惯和能力,才有可能赚到大钱。

接下来,为你介绍“六账户”理财法:

第一个账户,每月将百分之十的资金存入“财务自由账户”。这部分钱只能用于投资,它就像一只会下蛋的母鸡。你必须持续存钱,不能支取。当它产生的利息足以支付你的生活开销时,你就可以退休,并用投资收益来生活,但切勿动用本金。这个账户是实现提前退休和财务自由的关键。

第二个账户,定期将固定金额存入“玩乐账户”。这是用于享受生活的资金。储蓄是一种反人性的行为,而花钱享受则符合人性。许多人无法持续强制储蓄的原因之一,是过度压抑自己的欲望。要明白,我们努力存钱的最终目的是为了花钱、享受生活。只有定期让自己感受赚钱和花钱的乐趣,才能更有动力去赚钱和存钱。

我们不可能一直抑制欲望,定期给自己一个享受生活的机会。

第三个账户,将百分之十的钱存入“教育账户”。这笔钱可以用来购买自己喜欢的书籍、报名兴趣班或健身课程等。这个账户旨在让你成为更好的自己。

第四个账户,将百分之五十的钱存入“需求账户”。这个账户的资金用于满足我们短期生活的各种费用。

第五个账户,将百分之十的钱存入“长期储蓄账户”。这是为了实现长期规划,如五年后、十年后的目标,如孩子的婚嫁费用、购房或换房资金等。

第六个账户,将百分之十的钱存入“付出账户”。这个账户的资金用于回馈社会、帮助他人。金钱可以是毫无感情的工具,也可以是传递善意的载体。不必与他人攀比红包金额,也无需在意他人想法,在能力范围内表达善意即可。定期的慈善捐赠也是向社会表达善意的一种方式。少开一个会员,就可以帮助更多的人。

相关推荐

-

100条投资理财军规

基本的认知 1. 如果你希望有一个大神手把手教你,带你赚钱带你飞的话。那你最终找到的,不是骗子就是自信满满的韭菜。 2. 投资不是请客吃饭,投资是高波动高风险的!所以不要幻想...

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...