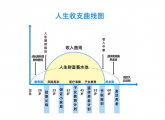

管理金钱的关键因素只有2个字

管理金钱的要点并非某种特定的秘诀或策略,而是一种综合的理财方法与智慧,用两个字概括就是“平衡”。

若能在三个方面达到平衡,我们就能轻松管理好自己的财务:

收支平衡,确保支出不超过收入。

做好必要消费和可选消费这两项预算,支出占比最好不超过收入的 50%,当然,收入越低,支出占比可能会越高。

必要消费包括房贷、房租、饮食、出行等;可选消费包括旅游、购物、娱乐等。

在收入不高时,尽量降低生活水平,例如单身时可以选择合租,以减少房租费用。饮食方面,自己买菜做饭带到单位,既干净卫生又省钱。自己做饭可能需要一些时间,可以从简单的快手菜开始。

储蓄与支出平衡,确保投资不影响日常生活。

分享一个最健康的储蓄公式:支出=每月工资-储蓄。储蓄在起步阶段最好不少于每月工资的 10%,否则财富积累速度会很慢。

无论收入高低,都要养成定期储蓄的习惯,将储蓄视为和吃饭睡觉一样重要的事情。

如果吃饭睡觉是每天都要做的事,那么每月的储蓄就是月定投。即使是很少的钱,通过每月积累也会逐渐积累起第一桶金。

保险与投资平衡,确保投资不影响日常生活。

保险是用小钱获取较大保障,通过购买适合自己当前经济和身体状况的保险,为我们的健康提供保障。

无论我们有多少钱,汽车都是我们的交通工具。我们每年都会为汽车购买保险,而我们自己比汽车更有价值。

最好在身体健康状况良好时购买保险,这样可选择的产品更多,价格也更便宜。一旦身体出现问题,购买产品会受到很多限制。

如果经济基础较好,除了不建议购买理财保险外,其他如健康保险、汽车保险、房屋保险和人寿保险等都是不错的选择,可以保护我们免受意外事件的影响。

购买保险是为了获得保障,而想要财富增值则需要进行投资理财。把握一个重要原则,即客观看待自己的风险承受能力和投资能力。

不要以赌徒的心态去对待基金、股票,在资本市场赚钱是非常困难的,所以切记不懂不投,先学再投。

进行投资要做好合理规划,可以将一部分资金投资于股票、债券、房地产或其他投资工具,通过分散投资组合可以降低风险,实现财富的稳定增值。

今天的分享就到这里,感谢你的阅读。

相关推荐

-

100条投资理财军规

基本的认知 1. 如果你希望有一个大神手把手教你,带你赚钱带你飞的话。那你最终找到的,不是骗子就是自信满满的韭菜。 2. 投资不是请客吃饭,投资是高波动高风险的!所以不要幻想...

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...