那么多投资理财产品中,我们该如何选择呢

金融理财产品种类繁多,各家商业银行理财子公司都在发行,有人民币理财产品,有外币理财;有固定收益类的,浮动收益类的,结构性保本的,部分保本的……随着金融市场发展,信托类产品,保险产品,第三方财富管理公司推出的理财产品,也层出不穷。最近几年,公募基金、私募基金、私募股权、专项基金、创新互联网金融等,也让理财市场百花齐放。

当然种类繁多造成的后果是鱼目混珠。有人以为自己买了银行理财,其实是保险产品,5 年内取出,需承担本金损失;有人以为买了保本保收益的高息产品,其实是 P2P 的资金池,发行方有跑路的风险;有人以为投资的是新兴另类资产,但盈利模式说明书,有传销的性质在内;有人参与期货贵金属虚拟货币投资,结果进了杀猪盘,血本无归;有人以为投资的是私募基金,其实是一个天使投资为主的项目基金……

在那么多投资理财产品中,我们该如何选择呢?从根源上看,我们最主要关注三点:收益性,流动性,安全性。收益不是越高越好,越高,风险越大。而是符合投资者收益目标即可。安全性有两个特征,1)与收益成反比;2)与流动性成正比。流动性是指投资后是否容易变现或退出,是三个特性中最容易被忽视的一点。总体来说,三者中,我们通常只能选择其二,三者通吃的可能性非常低。

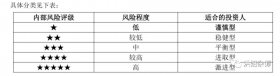

客户经理在销售产品的时候,首先还是要看清楚产品的风险级别和期限,不要光盯着收益去卖,因为要挑收益高一定就是期限长,相对风险就大。要关注资金三性,流动性是期限,安全性是 pr1-pr5,要匹配适合的客户。

客户从来没有买过理财,我们这样说:——您之前存款就像黑咖啡,加上理财就是加了牛奶,加基金就是加糖。三合一的口感比黑咖啡强很多,组合投资的收益比单纯储蓄也会多出很多。

客户问理财产品能保本吗?我们这样说:——理财产品种类比较多,其中就有能保证本金安全的。投资就是承担适度的风险才能获得更高的收益,只需承担一点点风险就能获得较比定期高很多的收益。我可以为您选一款保本型的基金也可以做一个理财、定期存款、国债的产品组合,在您风险承受范围内帮您获得最大化的收益。

客户还是担心亏钱,我们这样说:——很多客户一开始都有这种顾虑,不过尝试以后就发现这样的顾虑是没有必要的。您看下我们以往销售的理财产品的收益情况,已经发了期,其中 90%多都保本并达到预期收益率。主要投资于国债、金融债、央行票据、高等级信用债券以及其他符合监管要求的投资品种,风险系数几乎为零。我自己也一直在购买呢。我现在就为您办理吧!**

客户问买理财有礼品吗?我们这样说:——您购买理财获得比定期高很多的收益,远远比礼品更有价值,购买理财后可以升级为我行贵宾,不光可以参加我行的很多沙龙活动,现场每次都有抽奖活动或礼品赠送。我个人给您送个礼品。

客户问他行收益为什么比你们高?我们这样说:——其实这个人民币理财产品很多银行都有,但同样的产品为什么利率不一样,给的高的利率,肯定是有原因的,我们产品的投资方向主要是一年内国债,金融债,信誉好的企业债,因此安全系数非常高,风险系数较低。您希望收益更高,我可以给您做一个投资组合。

很多伙伴苦恼于他行理财收益比我行高,对此我想说:——客户只要走进国有行的大门就代表他更看重安全;只看重收益的人已经把钱做了生意或进了股市。之前遇到一个客户来国有行的网点找投诉说自己在国有行和地方行分别存了 50 万,同一天买的相同周期的理财产品,国有行比地方行的利息少,居然到账还晚了一天……大姐气势汹汹地坐在行长室要个说法,我用两句话帮行长搞定了。第一句问:晚了这一天给您造成了什么影响和损失吗?第二句隔壁行一直利息都比我们高,您为什么不把所有的钱都放进去,为什么还要分一半放我们家?结果画风突变,大姐自己说了好几条国有行的优势;说放在大银行更心安……

债基亏钱、理财破净给客户做解释,可以这么说:——最近理财产品净值有所波动,甚至出现短期浮亏/未达标现象,背后原因主要有两点:宏观方面:最近受俄乌战争、疫情反扑、美元加息三大事件影响,股债市场波动很大:理财主要投资方向是债券,目前收益率外干相对低位;而多数发生短期浮亏的理财有一定比例资金投资到股市,股市波动更大,带动理财收益率也有大幅波动。微观方面:按新规要求,非标资产(相对稳健,目中途不公布净值)占比持续降低,风险通过净值显现。其他方面未发生本质变化,只是以前的理财不披露中间净值的变化,现在监管要求必须每天公布净值,就可能出现短期浮亏现象,拉长时间看,风险和过往没本质差别。

客户如果询问该怎么做?我们就先确认资金的用途,如果客户本来买这类理财就不打算随时用,因此如果目前不着急用,建议继续持有,不用恐慌,短期浮亏也不代表最终投资结果,长期主义是应对不确定性的最好方法。如果我们评估下来感觉客户风险承受能力低,如果对亏损非常敏感,还担心未来继续亏损,那不如把资金做回定期或长期保险,抵消这种不确定性。

理财破净是专业术语,给客户解释时要简单易懂,可以这样说:银行理财主要投资债券,债券如同有不同大小风帆的船,利率的加息期和降息期分别类似风向逆风和顺风。对于大帆(高久期)的船,逆风利率上涨时,人力划桨速度可能比不上风力,船(净值)不仅无法前进还会大幅倒退。而小帆(低久期)的船,逆风给船的作用力较小,人力努力划桨后仍可前进,但明显比顺风或风平浪静时慢得多。此前国内一直处于降息(顺风期),无论债券久期大小,都有超额收益,未来若转为加息(逆风期)或震荡(平静期),普通债券的收益预期会下降。

对于目前理财亏损且即将到期的客户,提前挽留和安抚可以这样说:去年行情不佳,产品亏损是因为美国加息导致债券交易价格下跌,战争引发市场回调;部分产品投资债券的久期较长,受影响更大,所以亏损严重。这些不利因素并非长期存在,对后市影响逐渐减弱;未来大概率会好转,不必过度担忧。有些投资私募和基金的客户亏损更多,许多银行的产品也严重亏损并提前终止。您在手机银行自行挑选有风险,最好让我们客户经理帮忙把关。高收益往往伴随着高风险和长期限,您选择时要慎重。

对于理财产品未到期且无亏损的客户,转化技巧分两步。首先说明情况:根据相关要求,理财产品不再保本保收益,而是根据不同投资对象(债和股)的价格,通过净值的波动体现盈亏。您在到期后重新选择产品时,更看重安全还是收益呢?

如果客户看重收益,可以这样说:那非常适合净值型理财!我们的理财子公司品牌大、投资实力强,业绩比较基准也很高!如果还有其他闲钱,也可以配置一些股票型基金。

如果客户看重安全,可以这样说:那就存回定期吧!保本保息,让人放心。如果到期后没有明确用途,可配置长期寿险!收益锁定期更长,即使降息也不会受影响。

对于我行代发工资的客户,可以通过组合营销增加粘性,这样说:您目前使用的卡片非常安全,可直接投资理财;代发客户有专属权益,能享受专属存款和理财产品,获得更多利息;同时我行有小额理财计划,如基金定投,每月 5000 元,10 年成就百万梦。月攒 200,18 年得十万学费,每周攒 200,24 年得百万养老;每月定投 1000,10 年 20 万,20 年 76 万,30 年 226 万(假设年回报 10%)……您有我行信用卡吗?若没有,可申请一张,用于消费可享受多重满减活动,更省钱。还有机场贵宾、特价洗车停车、周末加油返现、超市满减、购物折扣等……

如果想提高理财转化成功率,需做到以下两点:

进行服务调研,了解客户对我行服务的满意度,以及他们喜欢与哪家银行打交道、购买过哪些产品、参加过哪些客户活动。

打造个人微信的专业形象,发布财经新闻以提升影响力,批量添加客户微信,定期发送理财知识和情感关怀,将操作流程制作成长图,录制操作步骤的示范视频,帮助客户在家轻松操作、赚取更多利息。

最后我想说,如果去年其他银行理财破净比你严重,但你没有趁机抓紧营销,把他行的理财客户挖回来,就需要好好反思了。优势是相对的,每家银行都有自己的优势产品,但没有一家银行的所有产品都比同业有优势。就像每家餐馆都有招牌菜,但并非每道菜都比别人好吃。业绩不理想时找理由很容易,但只有找到方法才是真正的出路。

相关推荐

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...

-

如何快速看懂理财产品合同

有句俗话说得比较直接 人很难挣到认知范围之外的钱 有一些高净值客户 刚好踩中了时代发展的红利 比如,企业改制、外贸、房地产等 在创业上很成功 而随着时代的变革 如何守住财富...