理财五大黄金公式

在投资过程中,有这样一种常见现象:同样是购买保险、基金和黄金,理财结果却大相径庭:有些人投资多年,仍原地踏步;而有些人却能在短短几年内财富迅速增长......这究竟是为何?

随着我国经济的持续发展,人们的生活水平日益提高,投资理财意识也不断增强。如今,许多家庭通过投资理财实现了资产的保值增值。要想做好投资理财,需灵活运用以下 5 个理财公式,为财富增值开拓新局面。

支出=收入-利润

学会强制储蓄,改变“储蓄=收入-支出”的观念,树立“支出=收入-利润”的理念。每月(或定期)为自己设定一个“利润”目标。根据实际情况,如每月“利润”达到 5000 元或每年不低于 5 万元。发工资后,先扣除“利润”,剩余的钱用于消费。这样可以避免盲目消费,长期坚持,你的小金库会越来越充实。这个过程不仅积累了储蓄,还能让储蓄产生收益,为后续投资其他理财产品储备“第一桶金”。

通胀利剑:30 年后的 12 万元=现在的 5 万元

全球通货膨胀率正以 30 年来最快的速度上升。根据主要经济体公布的通胀数据,2021 年 12 月,美国消费者价格指数(CPI)同比上涨 7%,创 1982 年 6 月以来最大涨幅,通胀压力持续上升;欧元区 12 月 CPI 同比上涨 5%,创 91 年以来新高;加拿大 12 月 CPI 同比上涨 4.8%,创 30 年新高。

据国际货币基金组织(IMF)测算,一个月生活费用为 5 万元的工薪家庭,按照每年 3%的通胀率推算,30 年后若要维持现有生活品质,每月生活费用将增至 12.14 万元。然而,实际上 30 年后的 12 万元很可能不及今日的 5 万元。因为,通货膨胀是叠加的,政府的货币宽松政策导致的货币超发,也会加剧通胀水平。

此外,货币具有时间价值。即使没有通货膨胀,今天的钱也比明天更有价值,所以我们把钱存入银行会得到利息,这是对我们“牺牲”当前货币使用权的回报。

稳健理财型=50%稳守+25%稳攻+25%强攻

“不要把所有的鸡蛋放在一个篮子里”。合理分配投资份额,可以分散风险。公式三主要是指导我们进行稳健理财,合理分配投资比例。50%用于稳健保本理财,如储蓄或购买国债;25%用于购买低风险、稳定收益的理财产品,如固定收益类理财产品、信托理财产品等,年化收益率约为 10%;25%可用于投资高风险、高收益的理财产品,如股票、债券等。

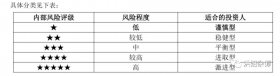

风险承受度=100-当前年龄

对于投资理财而言,风险是人们最关注的问题。投资者在理财时,应根据自身的风险承受能力,选择适合自己的理财方式。从公式可以看出,随着年龄的增长,风险承受能力逐渐降低,资金投入也相应减少。投资者应根据自己的风险承受能力选择合适的理财产品。以老年人为例,随着年龄的增长,风险承受能力逐渐降低,由于涉及养老、医疗等资金需求,在投资选择上应以稳健为主。

家庭理财完美方案:4-3-2-1

4321 是指家庭资产的合理配置比例,即家庭收入的 40%用于购房及其他投资,30%用于家庭生活开支,20%用于存款以备不时之需,10%用于购买保险。这样的分配比例可以有效分散风险,帮助家庭资产实现保值增值。

合理运用这几种简单的理财方法,相信几年后你会发现自己已经积累了一笔可观的财富。然而,精通各种理财知识而不付诸实践,绝不可能实现财富积累。毕竟,实践是检验真理的唯一标准。

相关推荐

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...

-

如何快速看懂理财产品合同

有句俗话说得比较直接 人很难挣到认知范围之外的钱 有一些高净值客户 刚好踩中了时代发展的红利 比如,企业改制、外贸、房地产等 在创业上很成功 而随着时代的变革 如何守住财富...