理财和投资的区别

我以前对理财和投资的看法主要有以下几点:

人们经常将“投资理财”一起提及,这表明它们之间联系紧密,甚至含义相近,但实际上它们是有区别的。

我们通常会听到“理财产品”,而非“投资产品”,这意味着投资的范围更广,而理财可以作为产品的定语,说明其范围相对较小。可以说,投资包含了理财,而理财并不包含投资。

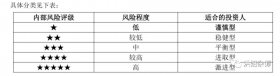

一提到理财或理财产品,我们往往会想到那些相对风险较低、利率也不高的产品,如银行活期、定期存款、债券、基金、保险等。在过去,我们可能对这些产品有一定的刚性兑付印象,但最近一两年,这种情况似乎不再保证没有风险,风险需要个人自己承担。

一般提到投资,我们很容易就会联想到炒股。然而,投资实际上还包括股票、基金、期货、黄金、外汇、房地产等,这些投资的风险较高,但收益也相对较高。为了获得更高的收益,许多人甚至会选择加杠杆进行投资,当然,这样做也伴随着巨大的风险,可能导致倾家荡产甚至负债累累。

我知道有“投资学”这个专业,但没听说过“理财学”专业。不过,近年来出现了很多针对理财小白的在线课程,我并没有去了解过。我一直认为自己比普通的小白了解得更多,不需要上这些课程。

在查阅资料后,我发现自己还是存在一些认知上的错误:

实际上,理财和投资的关系确实较为密切,但我之前对它们范围的理解恰好相反,理财其实包含了投资。理财规划包括现金规划、消费与支出规划、风险管理与保险规划、子女教育规划、养老退休规划、投资规划、传承规划、税收规划等八大板块,而投资规划只是其中之一。投资规划也包括不动产和具体金融标的的规划。由此可见,理财是一个非常广泛的概念,它涉及到我们个人和家庭中所有与金钱相关的内容,是一种需要综合考虑多方面因素的资产配置规划。

总体而言,投资是一个较小的概念,而理财是一个更大的概念,投资只是理财的一种工具选择。

两者的具体区别如下:

目标不同:投资的目的主要是为了赚钱,在可承受的风险范围内追求最大的收益;而理财则需要考虑更多因素,合理安排未来的支出,以确保个人和家庭的财产安全。

决策过程不同:投资决策主要基于个人对市场趋势的判断,重点关注在可接受风险的情况下的收益水平;而理财的决策除了市场因素外,更注重个人或家庭的生活目标、财务需求、资产负债、收入支出以及家庭成员的性格特点、风险偏好、投资风格、健康状况等因素。

结果不同:投资的结果要么盈利,要么亏损;而理财的结果是未来的生活变好或变差。

范围不同:投资的范围包括金融资产投资中的储蓄、债券、股票、基金、期货、贵金属等;而理财的范围除了投资,还包括家庭收支的其他方面,如保险。

我们应该整理自己和家庭的财务状况,然后根据未来可能发生的大事,如子女上学、购房、生病就医、养老等情况,合理规划自己的资金。之后,可以划定一定的比例进行投资,以追求更高的收益。前提是这笔钱是闲钱,短期内不会用到。

相关推荐

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...

-

如何快速看懂理财产品合同

有句俗话说得比较直接 人很难挣到认知范围之外的钱 有一些高净值客户 刚好踩中了时代发展的红利 比如,企业改制、外贸、房地产等 在创业上很成功 而随着时代的变革 如何守住财富...

-

最好的理财方法是什么

最好的理财方法因人而异,取决于个人的财务目标、风险承受能力、投资知识和时间 horizon。以下是一些建议,但请注意这并不是具体而适用于每个人的通用建议: 制定财务目标:确定...