买银行理财产品,一定要警惕这3件事

接触银行理财快10年了,目前还有一部分现金在里面。

记得2016年那会,随便挑一个产品都有6%-7%的年化收益率,真的是省心又安稳。

自从2022年1月1号起,根据新出台的资管新规,银行理财产品打破刚性兑付,不承诺保本保收益,买银行理财产品,投资者自负盈亏,也将面临本金损失的风险。

但对于很多稳健保守的投资者来讲,银行理财依旧是他们的首选。

但是购买时,一定要警惕一些坑:

1、理财经理的话听一半就好了

现在银行业务不好做,每次走进银行大厅,客服经理都会笑脸相迎,询问办理什么业务。

记得去年回去处理一笔两年期定存,柜姐的笑脸立马拉胯,而且回复,金额超10万,没有提前预约,当天不能取现。

不想浪费时间白跑一趟,好声好气的沟通半天,最后虽然拿到现金,却被看了脸色。试想那天换成我爸,不又得被牵着鼻子走。

就算我最喜欢的招行,客服经理前后换了五六个,以前自己不懂理财,相信她们的专业度应该也是5星的。

其实不然,银行理财经理就如主动基金的基金经理。

一切目的都是为了业绩,推给你的产品都是为了完成考核,但不一定适合每个客户。

资金超过50万,或许会给你做资产配置,但配置方案,就要看个人能力,所以有时候听一半就好了,自己还是需要独立思考。

2、不要被高收益所迷惑

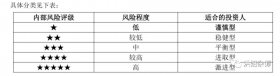

现在银行理财不保本,产品类型从R1--R5不等。等级越高,收益越高,风险依次增加,其实和基金差不多。

拿招行举例,通过产品详情可以知道:

活期管理:相当于货币基金

稳健低波(R1-R2):相当于纯债基金

稳健增值(R2):相当于混合偏债基金

稳中求进(R3):相当于混合偏股基金

进取投资(R3-R5):股票型基金

不要听客服讲,那款产品最近热销,收益率有多高,就买哪款。关键适合自己的才是最好的。

购买前一定要做好风险评估。选择和自己等级匹配的产品。

其实,站在个人角度,若非要考虑银行理财,我会购买R1-R2的产品,要么就是大额存单。

3、不要为了高收益,选择小的村镇银行。

银行赚钱其中一个模式就是利息收入。也就是贷款和存款的利息差。

随着上个月的房贷利率的进一步下调,银行存款利率估计又有一轮下调了。

很多人为了贪图利率,就会选择这种村镇小银行,一般利率比四大行要高0.5%-1%。

虽然正规银行,单笔银行存款50万以内,有存款保险保护。但小银行,不可避免也怕暴雷。

比如:2022年暴雷的河南村镇银行,当时泱及62万人,涉嫌270亿资金,即便能赔付,那个过程得多糟心!

再比如:之前京东,支付宝平台都有很多互联网小银行的理财产品,2020年那会定存利率高达5%-6%。

我当时还在支付宝买过盛京银行的五年定存,利率4.8%,可拿在手里还是挺忐忑的,毕竟之前都没听过这个银行。

直到2021年1月,国家新规出台,此类小银行的各种高息定存和理财产品,从此在各互联网平台全面下架。

所以,千万不要捡了芝麻丢了西瓜。为了高一点的利率,去承担不能承担的风险。

好了,今天就写到这里了。希望帮到有需要的你,下期再见啦!

相关推荐

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...

-

为什么说没钱也需理财

在当今社会,许多人认为理财是富人的专利,他们认为只有拥有大量财富的人才能进行理财。然而,这种观点是错误的。事实上,无论贫富,每个人都需要理财。即使没有钱,或者钱少...

-

如何快速看懂理财产品合同

有句俗话说得比较直接 人很难挣到认知范围之外的钱 有一些高净值客户 刚好踩中了时代发展的红利 比如,企业改制、外贸、房地产等 在创业上很成功 而随着时代的变革 如何守住财富...

-

最好的理财方法是什么

最好的理财方法因人而异,取决于个人的财务目标、风险承受能力、投资知识和时间 horizon。以下是一些建议,但请注意这并不是具体而适用于每个人的通用建议: 制定财务目标:确定...

-

银行理财也会亏钱后,有没有更好的选择

自资管新规以来,银行理财也开始净值化运作。因为银行理财的底层资产有很大一部分是债券,所以会因为债市的影响而上下波动。 那么出现债市大跌的时候,银行理财可能就会亏损,...