提前还款选择等额本金还是等额本息

理论上,提前还款选择等额本金的方式更加划算一些。等额本金是指贷款人每月还款本金额固定,而利息越来越少的一种还款方式,因此用户前期还款金额中本金占比较大,而利息占比较小。用户选择等额本金的还款方式,更加有利于节省贷款利息。但等额本金的还款期限已经过了三分之一时,用户再选择提前还款作用也不大了。

区别是什么?

【1】每月还款金额不同。等额本金每月还款金额是递减的,用等额本金的方式还款每月会固定偿还金额相同的本金,而利息的支付金额则随着月份的推移往后递减。等额本息是每月偿还相同的金额,早期偿还金额中利息的占比大。

【2】产生利息不同。等额本金还款的总利息要少于等额本息的还款总利息。比如贷款100万元,借款期限为10年,贷款年利率为4.30%。等额本金还款的平均每月利息为1806.43元,等额本息还款的平均每月利息为1934.18元。

【3】适合人群不同。等额本金适合早期收入较高,后期收入降低的人群。等额本息适合每月有固定收入的人群。

【4】优劣点不同。等额本金的优势在于可以节约更多的利息,有利于提前还款,劣势在于前期还款大。等额本息的优势在于还款每月还款压力较小,劣势在于需要支付更多的利息以及不利于提前还款。

相关推荐

-

征信这些内容才是审批贷款的重点

大家都知道,客户在申请贷款时,需要他们提供个人征信报告。但是大家知道征信报告应该怎样看吗?哪些内容是银行和金融信贷公司需要重点审核的呢?今天就让我带着大家一起涨知识...

-

个人贷款要什么条件

当你在银行申请贷款的时候,为了防止你把资金用到银行的禁止行业上面去,银行都会让你选择一个贷款的用途。而以个人名义申请贷款的用途大概分为以下这几大类: 第一类、买房的...

-

贷款的几种分类:强担保\弱担保\无担保

这篇讲解下贷款的分类,每个人的习惯不同,叫法不同,我一般把他归类为三种强担保,弱担保,无担保。 第一类,无担保,就是我们经常说的信用贷款,就是说他既不需要你用房子来...

-

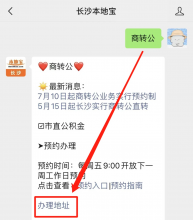

长沙住房公积金“商转公”贷款业务怎么

如何办理公积金商转公业务? 拥有长沙住房公积金的朋友 可以选择两种方式 进行业务办理 来看看都是怎么办的吧~ 如何办理商转公业务? 商业银行住房贷款(以下简称商业贷款)转公积金...

-

贷款的十大误区

随着经济的发展,贷款可以说是已经走进了千家万户,作为一个从业9年助贷行业的我,今天给大家讲一下房本抵押贷款的十大误区。 房本抵押的误区包括: 房产评估价越高越好。许多...

-

负债高如何通过贷款审批?4种办法解决!

贷款路上最大的拦路虎有两个:一个是征信不好、信用不良; 一个则是收入过低,达不到贷款要求。不过还有一类借款人,明明征信和收入都没有问题,想通过新贷款整合负债,降低还...

-

贷款途径有哪些 哪里可以贷款

在现代社会中,借款已经成为许多人解决紧急资金需求的常见方式。无论是个人还是企业,在面临经济困难或投资机会时,都需要寻找可靠的借款渠道,本文将介绍几种常见的借款渠道...

-

除了京东美团还有什么好借钱?

除了京东美团还有度小满、微粒贷、360借条、借呗、招联好期贷、抖音放心借、够花、好分期、任性贷、天美贷这10个正规平台好借钱,和京东美团一样门槛低、不需要抵押担保,直接...

-

最新不上征信的产品有哪些?

最新不上征信的产品比较少。 详细解释如下: 1、银行和持牌消费金融机构均已对接央行征信,因此旗下贷款产品均会上征信。而大部分网贷也都已接入央行征信,借款同样会上征信。...

-

征信不好黑户什么软件可以借到钱?

征信不好黑户的贷款风险过高,是很难贷款成功的,建议征信修复后再申请贷款,这里介绍一些要求较低的网贷平台,仅供参考: 1、度小满 百度旗下信贷平台,贷款额度为500元-20万元...