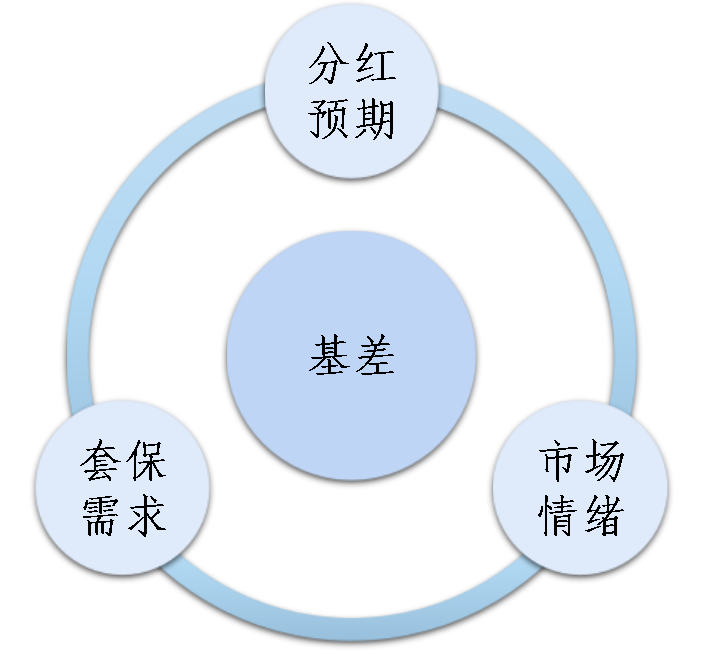

影响股指期货基差的三大因素

从IH、IF、IC历史年度的逐月基差走势来看,都呈现出在每年年初和年末收敛,而年中基差贴水较深的走势。

一、影响基差的三大因素

对于股指期货而言,影响基差的因素可以分为三大类,包括套保需求(中性和雪球对冲需求)、分红预期与市场情绪。其中套保多空力量影响基差的中长期趋势变动,分红属于季节性因素,市场情绪则影响基差的短期波动。

二、套保需求-中长期因素

套保需求影响基差的中长期趋势变动,套保力量分为多空两个方面:

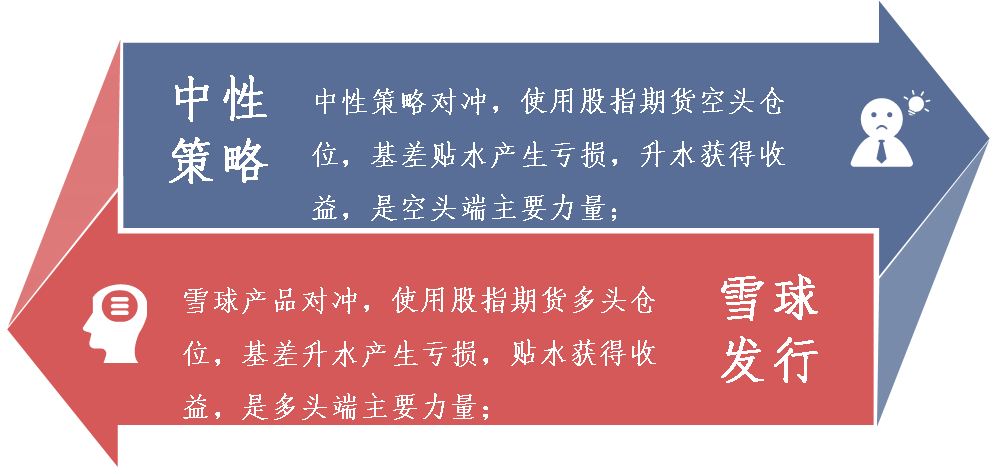

①多头持仓:包括对冲型(雪球产品、买入看跌期权以及卖出看涨期权)和非对冲类型(期指多头的指数增强策略):对冲类型均具有负delta,所以需要持有股指期货多头来对其风险进行对冲,基差贴水会使得多头策略获益;对于非对冲类型,吃贴水是其最重要的收益来源之一。股指期货的多头套保需求主要来自挂钩IC和IM的雪球产品的发行。

②空头持仓:

主要是对冲型,包括卖出看跌期权、买入看涨期权、新股打新策略和量化中性对冲策略:此时期权仓位delta为正,底层资产价格与期权价值同向变动,因此需要持有股指期货空头。持有股指期货的空头会因为基差贴水产生亏损,基差升水获得收益。股指期货的空头套保需求主要来自中性策略,IC、IM是目前中性策略主要的对冲工具。

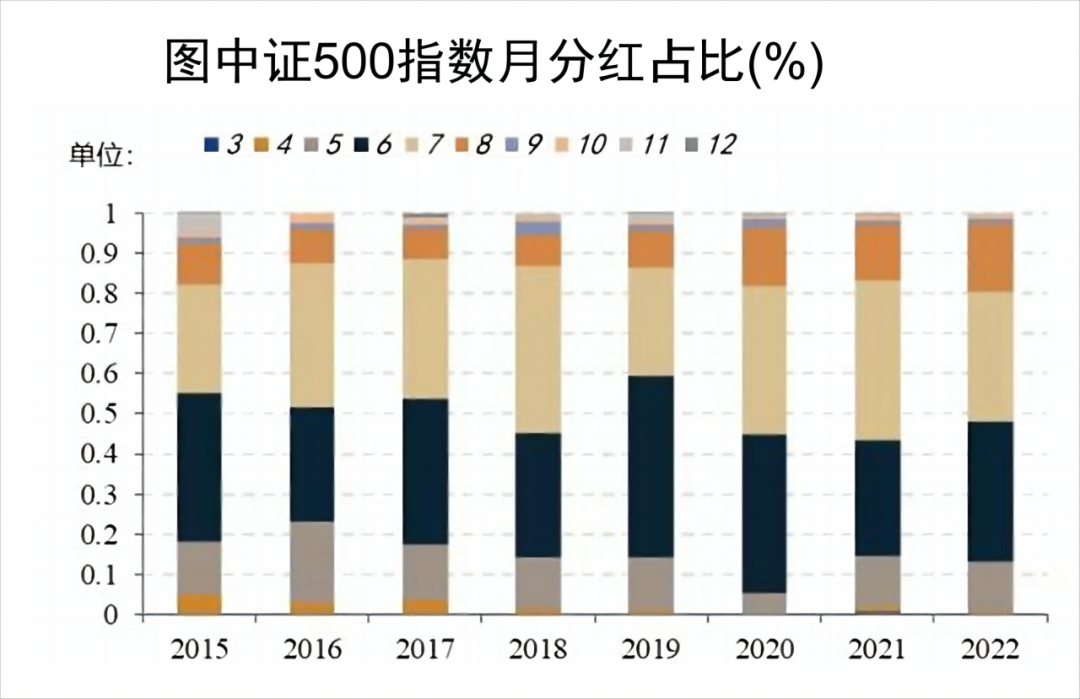

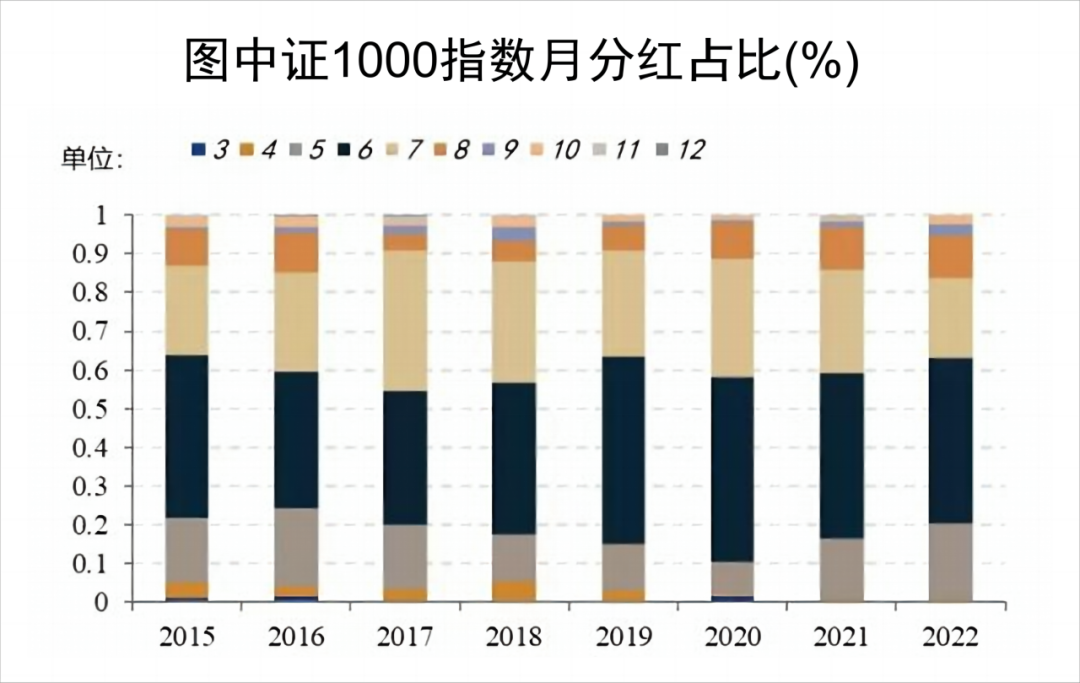

三、股票分红预期-季节性因素

股指期货基差为合约收盘价与标的指数收盘价的差值。指数点位随着成分股实施而自然回落,不做主动调整,但分红本身会影响股指期货的定价,会提前反映在存续期内包含分红的期货合约价格上,会拉低合约基差,形成基差季节性走阔与季节性收窄的趋势。

▶从图可知,每年3月和4月是上市公司披露年报的高峰期,按自然月统计分红主要发生在即将到来的5月到8月,指数的分红具有季节性特征,是区间负基差的主要因素,但指数成份股分红在5-9月逐步落地后,在四季度基差贴水会有季节性的收敛修复。预期基差季节性变动效应会继续存在。

▶基差会在四月份左右开始,贴水逐步扩大,且近月合约扩大的更加明显;而每年九月份之后年化基差会有季节性的收敛,分红是导致这种现象的主要原因

四、市场交易情绪-短期波动因素

短期的市场情绪变化引起的投机性交易和雪球对冲调仓决定了基差的短期波动。

推荐一个观察基差的好工具

私信获取基差计算工具

相关推荐

-

影响股指期货基差的三大因素

从IH、IF、IC历史年度的逐月基差走势来看,都呈现出在每年年初和年末收敛,而年中基差贴水较深的走势。 一、影响基差的三大因素 对于股指期货而言,影响基差的因素可以分为三大...

-

什么是期货交易锁仓,锁仓有什么利弊

期货交易什么是锁仓,锁仓有什么利弊。 锁仓是期货交易中的一种操作,指的是投资者在持有合约头寸的同时,通过建立相反的合约头寸来对冲风险,以保护自己的投资。锁仓可以通过...

-

股指期货IF的交易策略

一、当下大盘的趋势 1、月线 上证指数当下运行到月K的上行趋势线处,这是一条自2013年以来的向上支撑线,我们预期在这个位置附近,下跌会企稳,并展开一波向上行情。 2、日线 日...

-

期货手续费哪家公司低

期货开户选择广发期货好,期货手续费广发期货公司也是特别低的 在期货市场中,选择一个合适的期货公司和交易平台是非常重要的。作为国内一家顶级的AA级期货公司之一,广发期货...

-

什么是期货交易手续费,怎么收取

期货交易手续费是指在期货交易中,交易者需要支付的费用。国内期货交易手续费有两种收取方式:按比例收取和按固定价格收取。 按比例收取手续费,例如白银期货,手续费率为0....

-

十大期货公司排名及优势分析

中国期货业协会根据期货公司的风险管理能力、服务实体经济能力、市场竞争力、持续合规状况等因素,对期货公司进行综合评价,得出了目前国内十大期货公司的排名。 这些公司包括...

-

如何利用期货市场

在十月份发布的第1期中,我们研究了什么是期货市场以及期货合约的内容。在第2期中,我们将探讨期货市场如何被用来促进全球贸易,以及如何将其用作投机商品价格的工具。在该系...

-

期货移仓怎么操作

期货移仓怎么操作? 简单来说,移仓就是将持有的期货头寸从一个合约转移到另一个合约上。 这种操作通常发生在期货合约的最后一个交易日之前,因为根据交易所的规定,投资者需要...

-

【纯碱玻璃】周内纯碱期货为何两级反转

策略观点 纯碱:本周重要消息发布,纯碱近期供应偏紧的炒作逻辑或将难以延续,市场情绪回落。一方面,远兴能源在互动平台上表示,阿拉善天然碱项目一期第三条生产线已于2023年...

-

期货交易获胜的诀窍

期货交易是一种高风险、高收益的投资方式。 许多人都希望能够掌握期货交易的诀窍,以便在市场上获得盈利。然而,期货交易并非易事,需要投资者具备一定的知识和技能。你快来看...