房子不行了,资金会流向股市吗

随着房地产的投资属性逐渐减弱,这部分投资需求释放出来的资金,将来究竟会流向哪里?之前有一种声音认为,这么大量的资金投资需求,只有股票市场才能承接。我之前也确实有过这种想法,不过在我研究了日本居民的家庭投资结构后发现,实际的情况,远不是这种简单的替代关系能描述的。这两年有关日本经济衰退的研究,类比中国的分析很多了。但是很少有从对居民财富、家庭投资理财角度切入分析的,这一点反而是跟我们普通老百姓密切相关的。无论是房地产市场泡沫破裂,还是亚洲人普遍较高的储蓄率,日本危机后的实际情况,可能对中国有很强的指导意义。

高现金投资之谜

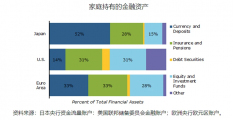

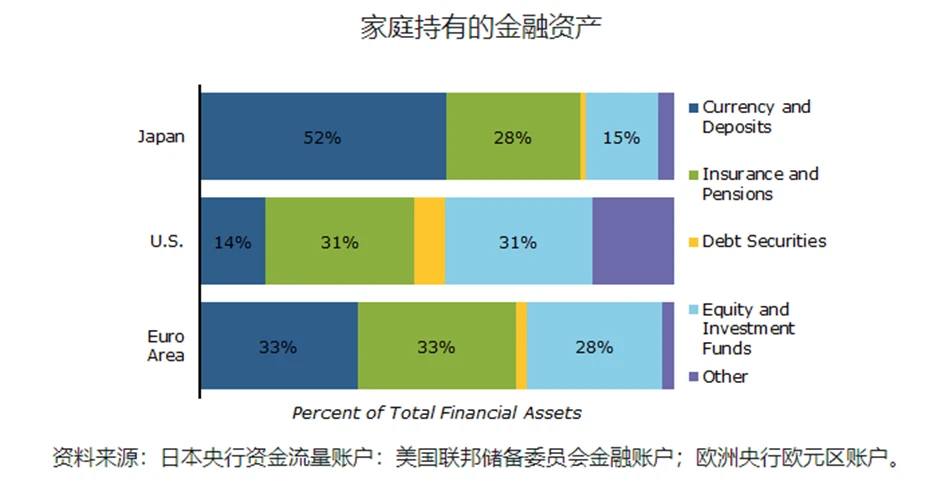

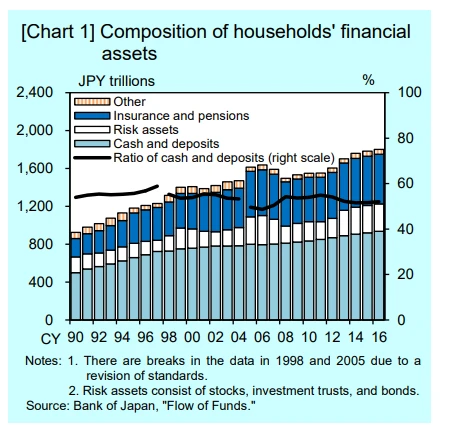

首先最重要的结论,日本居民并没有因为不投房地产,而投向了股市,反而,他们大量的持有现金或者说是银行存款,这一比例达到了惊人的超过50%。这是所有发达经济体中,最高的数字。

根据各国央行数据,日本居民所有的金融资产中,仅有约15%左右投向了股票类的金融资产,而这一数据,在欧元区是28%,在美国是31%,几乎是日本的两倍。并且这一数据并不是近些年的特殊情况,可以看到自上世纪80年代末,日本经济泡沫破裂后,日本居民财富中现金及存款的比例一直维持在50%以上(图中黑色的折现,因为中间统计标准修订,因此出现断点),股票等风险金融资产的比例一直维持在一个偏低的水平,差不多10%左右。

虽然中国这一比例同样很低,但是与我国不同的是,日本中央政府认为这是一个很严重的问题。近些年出台了很多的政策,希望鼓励日本居民通过投资股市,创造更多的资产性收入。

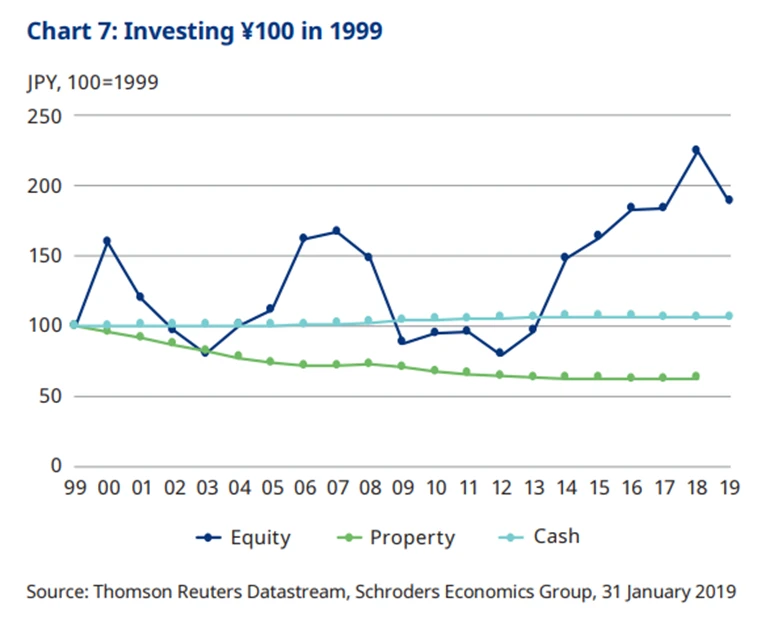

日本政府此举并不是把居民往火坑里推,可以看到,日本的股市进入21世纪以来,创造的投资回报,明显好于投资房地产,以及持有现金带来的收益。

财富集中之殇

可以说,日本政府为了引导日本居民投资风险资产,从而创造更多的资产性收入,真是煞费苦心。日本央行做了非常多的研究,市场调查,像家庭金融资产分布的抽样调查,居民金融知识普及程度的调查等等(结果都公开可查),方便政府有针对性的出具政策。

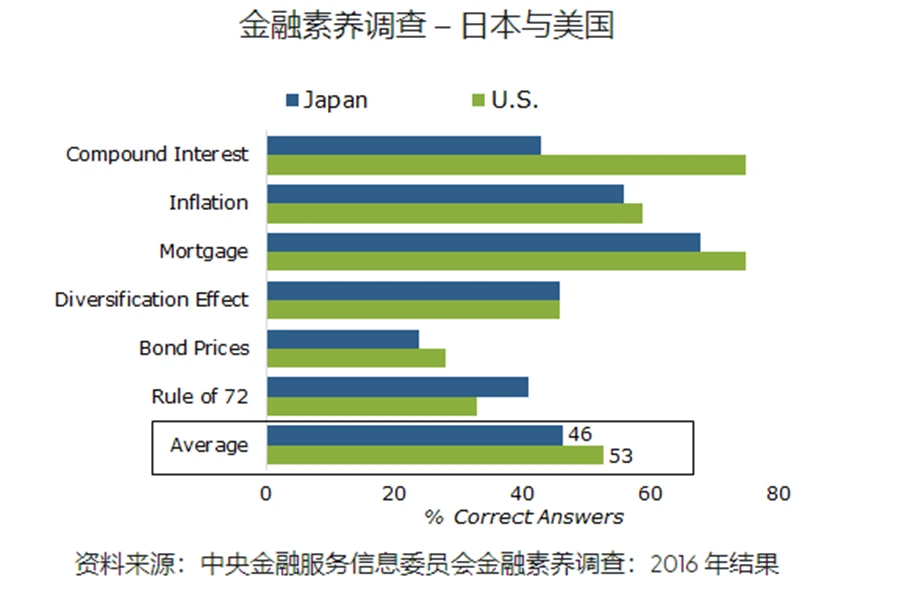

比如数据显示,日本居民的金融素养确实显著低于美国。因此他们就通过各种各样的方式来提高居民的金融素养。并且在 2014年,推出了日本个人储蓄账户(NISA),为个人高风险投资(即上市股票、股票投资信托等)提供免税。

之于中国

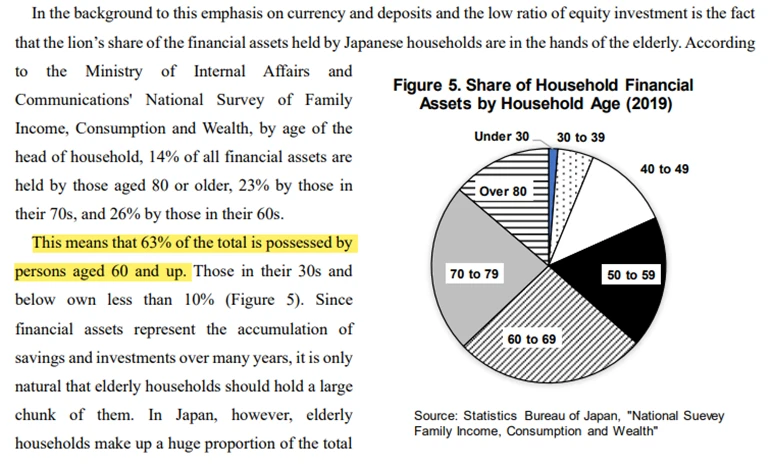

了解日本的过去,有助于我们预测中国居民财富配置的未来。可以看到,财富在年龄结构上的分布,是所有问题的重中之重。日本投资需求、消费需求不振,很大原因都是因为资金,掌握在这两类需求不旺盛的老年人手。至于中国上述问题是否严重,我国目前没有相关的统计数据(这点真的很无语,国内各类统计数据真的跟发达国家比缺失的不是一星半点,没有数据怎么做决策呢?)但一定是会面临的问题,因此有关薪酬收入分配的问题,是观察后续我国经济动能一个很重要的关注点。

相关推荐

-

胡锡进股票涨了7800元,兴奋晒账户

昨天三大指数大幅上涨,4000多家上涨,主力资金大幅净买入,A股大面积飘红。 胡锡进的股票也涨了,今天收益7800元,老胡一高兴,就把自己的账户晒了出来: 胡锡进的股票账户 总资...

-

烟花爆竹相关龙头股票有哪些

烟花爆竹相关龙头股票一览(股市有风险,投资需谨慎。本文只分析,不作投资建议) 过年是否放烟花爆竹引发大讨论,而烟花爆竹概念股应声大涨。全国人大法工委指出,全面禁燃烟花...

-

st左江开启新一轮下跌,这次又会跌多少

一鼓作气跌了86%,从190到27,之间没有任何回旋,三个跌停后又补三个,感觉还不够再加三个大跌。st左江创造了自己上市四年来最大一轮跌幅,不服的人跌服了,一直加在自选股中等它...

-

股票反包是什么意思

股票反包,是指股票在经过一段时间的下跌之后,在某一天突然反弹,收盘价高于开盘价。这种情况在股市中并不少见,往往会引起投资者的关注。 股票反包的原因可能有多种,以下是...

-

筹码集中度是什么意思

筹码集中度是指在股市或证券市场上,某个特定的股票或证券的所有权集中在少数几个投资者手中的程度。它衡量了市场上特定股票或证券的持有者分布情况,可以用于评估市场的稳定...

-

房子不行了,资金会流向股市吗

随着房地产的投资属性逐渐减弱,这部分投资需求释放出来的资金,将来究竟会流向哪里?之前有一种声音认为,这么大量的资金投资需求,只有股票市场才能承接。我之前也确实有过这...

-

什么时候牛市会来?

昨夜到今日,国内外均有大事发生,直接影响资本市场! 首先是 昨天晚上公布了近期召开的中央经济工作会议内容,这也为明年国内的经济工作定下了基调 。目前,无论是大家的体感...

-

避免情绪抄底,让机构们先抄底

3000点下方不用过度恐慌,但也不要轻易出手。扭转下跌趋势非一日一功,除了政策之外,各种漏洞制度的完善修改以及增量资金的持续入场,缺一不可。政策利好目前陆续在出,但是交...

-

低吸建仓7个策略

低吸建仓是一种投资策略,指在股票价格低迷时以较低价格买入股票以建立仓位。以下是一些关键点和策略注意事项: 1. 分析市场:在低吸建仓之前,需要对市场进行充分的分析和研究...

-

炒股赚钱的关键:价量关系与背景分析

在股市中,要想取得盈利,除了拥有一定的基本知识和技术分析能力外,还需要了解股票的价量关系和背景分析。这两个方面是炒股成功的关键,下面将从价量关系和背景分析两个方面...