狄晓娇:理财第一要务为控制回撤

熊市不悲观,牛市保持警惕

我的投研框架建立于公募基金公司。从信用研究员起步,至2018年开始管理组合之前,有将近8年的时间,我都在从事债券研究工作。比较长周期的信用和宏观利率研究使我在投资中天然的具备一个自上而下的思维习惯。

从业13年,我见证了国内债券二级市场的快速壮大,更重要的是,在长周期无风险收益率逐渐下行的过程中,我也亲身体会到了市场周期力量的强大,因此也养成了在熊市中不过分悲观、在牛市中保持警惕的个性。这种个性也跟随我从公募转战理财子战场。

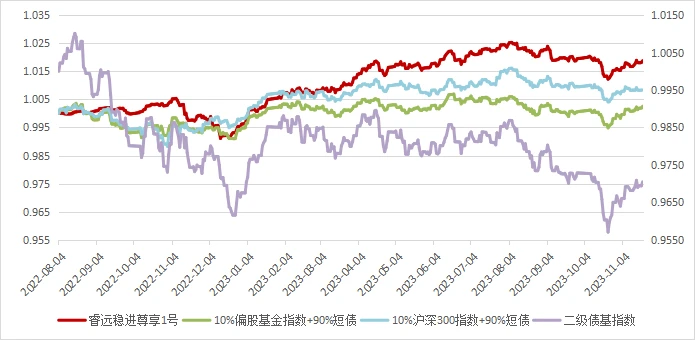

以我在管的招银理财招睿睿远稳进(尊享)1号增强型固定收益类理财计划(产品代码PB19601A)为例。该产品成立于2022年债券收益率阶段低点,和权益市场短期急剧反弹之后,组合成立至今(2023年11月20日)沪深300下跌了14%,二级债基指数下跌了1.4%,中债总财富指数涨幅仅有50bp,而我们这只定位中高波固收+的产品则赚取了1.88%的绝对收益,组合整体在收益和回撤量各维度均明显优于市场指数。

注:数据来自wind,招银理财。该产品为固收+产品,与市场二级债基指数、10%偏股基金指数+90%短债、10%沪深300+90%短债具有相同投资范围和类似的投资比例。

事后复盘,我们也在反思,哪些地方做得对,哪些地方仍有调整的空间。

2022年9月末,债券绝对收益率水平已经非常低,而权益市场跌幅较深,市场情绪非常悲观。在这一背景下,我们开始逐渐增加一些大盘股指仓位。到了2022年10月末,权益市场低位、债券市场收益率低点时,组合的搭配是权益仓位偏高、债券仓位和久期均偏保守的状态。当市场反转时,组合整体回撤幅度可控。

今年上半年,市场运行整体平稳。从8月份开始,我们观察到资金面有不够稳定的迹象,而权益市场在经过了一个不错的反弹之后有所疲软,经济基本面也没有像投资者预期的那样快速企稳反弹,因此我们降低了权益整体仓位,同时也降低了组合久期,近半年的股市下跌和债市的波动中,二级债基的平均最大回撤大约2.5%,我们组合的最大回撤1%。

践行“第一要务为控制回撤”的理念

在投资的初心上,我也非常认同李录的说法,“将客户的每一分钱看做是我们父母节约一辈子省下的积蓄”,因此力争在波动的市场上与客户同进退,帮客户守住自己的财富。

具体到操作层面,首先是不在信用利差很低的情况下过多暴露信用债的持仓,我们在去年二季度后,组合的久期主要来自利率债。当市场发生调整时,快速降低利率债的持仓便能实现组合仓位和久期的大幅下降,从而一定程度上达到防守的目的;另外,由于基本面预期变化、风险偏好提升导致的债券市场调整对于固收+产品来说,有一个天然的对冲手段,便是通过增加顺周期权益仓位去实现。

为了更好应对充满不确定性的外部环境,能够最大程度管理好产品的业绩,我们也在这几年的工作中逐步总结了一套独有的产品净值量化监控体系。

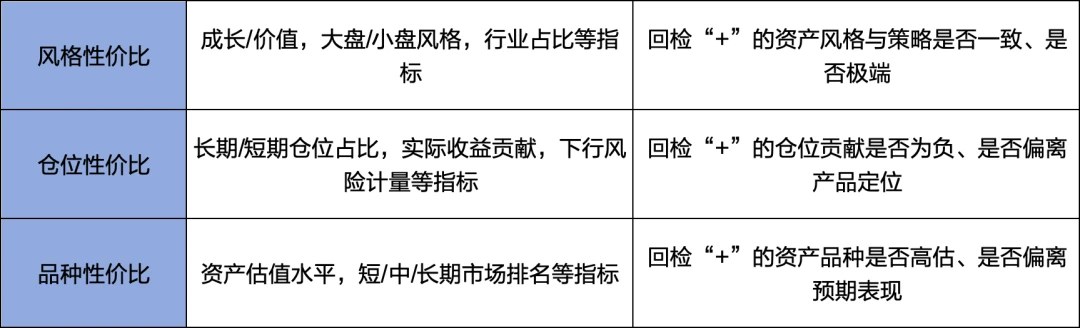

结合投资风险预算和投资品种的绩效等手段,全面监测组合净值达成业绩比较基准的情况。这些量化指标就像一只托住组合净值回撤的手,使组合在关键节点保有更多的安全垫。例如在固收+产品中会通过风格性价比、仓位性价比、品种性价比来实时监测产品净值。

债券和权益两类资产均有投资机会

债券市场在经历了去年年末的大幅调整之后,今年以来运行整体较为稳定。进入四季度以来,受到短期资金面波动和政府债发行放量等的影响,收益率出现了一定的波动,我们认为,尽管潜在的政府债供应量可能仍较大,资金利率短期看可能较难大幅度回落,但经济基本面整体呈现弱修复格局,虽然前期出台了一系列优化调控的政策,但真正推动地产销售实现持续性回升仍需要观察,因此债券市场可能延续窄幅波动的整体特征,在收益率短期有上行的情况下提升整体票息是个较为安全的策略。

权益市场方面,由于经济基本面目前没有看到强劲的复苏局面,而海外市场的扰动依然存在,居民整体风险偏好较低,尽管政策利好频发,但市场指数级别的反弹不大。整体来看,市场处于一个磨底阶段,好在经过了将近三年时间的调整,一些龙头企业估值已经不贵,自由现金流也出现改善迹象,因此长期来看,这个位置介入亏损的概率不高,我们认为对于注重长期绝对收益回报的理财客户而言,这个时间段是布局中低波固收+产品的一个较为友好的阶段。

相关推荐

-

胡锡进股票涨了7800元,兴奋晒账户

昨天三大指数大幅上涨,4000多家上涨,主力资金大幅净买入,A股大面积飘红。 胡锡进的股票也涨了,今天收益7800元,老胡一高兴,就把自己的账户晒了出来: 胡锡进的股票账户 总资...

-

烟花爆竹相关龙头股票有哪些

烟花爆竹相关龙头股票一览(股市有风险,投资需谨慎。本文只分析,不作投资建议) 过年是否放烟花爆竹引发大讨论,而烟花爆竹概念股应声大涨。全国人大法工委指出,全面禁燃烟花...

-

st左江开启新一轮下跌,这次又会跌多少

一鼓作气跌了86%,从190到27,之间没有任何回旋,三个跌停后又补三个,感觉还不够再加三个大跌。st左江创造了自己上市四年来最大一轮跌幅,不服的人跌服了,一直加在自选股中等它...

-

股票反包是什么意思

股票反包,是指股票在经过一段时间的下跌之后,在某一天突然反弹,收盘价高于开盘价。这种情况在股市中并不少见,往往会引起投资者的关注。 股票反包的原因可能有多种,以下是...

-

筹码集中度是什么意思

筹码集中度是指在股市或证券市场上,某个特定的股票或证券的所有权集中在少数几个投资者手中的程度。它衡量了市场上特定股票或证券的持有者分布情况,可以用于评估市场的稳定...

-

房子不行了,资金会流向股市吗

随着房地产的投资属性逐渐减弱,这部分投资需求释放出来的资金,将来究竟会流向哪里?之前有一种声音认为,这么大量的资金投资需求,只有股票市场才能承接。我之前也确实有过这...

-

什么时候牛市会来?

昨夜到今日,国内外均有大事发生,直接影响资本市场! 首先是 昨天晚上公布了近期召开的中央经济工作会议内容,这也为明年国内的经济工作定下了基调 。目前,无论是大家的体感...

-

避免情绪抄底,让机构们先抄底

3000点下方不用过度恐慌,但也不要轻易出手。扭转下跌趋势非一日一功,除了政策之外,各种漏洞制度的完善修改以及增量资金的持续入场,缺一不可。政策利好目前陆续在出,但是交...

-

低吸建仓7个策略

低吸建仓是一种投资策略,指在股票价格低迷时以较低价格买入股票以建立仓位。以下是一些关键点和策略注意事项: 1. 分析市场:在低吸建仓之前,需要对市场进行充分的分析和研究...

-

炒股赚钱的关键:价量关系与背景分析

在股市中,要想取得盈利,除了拥有一定的基本知识和技术分析能力外,还需要了解股票的价量关系和背景分析。这两个方面是炒股成功的关键,下面将从价量关系和背景分析两个方面...