洞察断贷背后的逾期潮涌之象

断贷风险趋增:洞察断贷背后的逾期潮涌之象

近些年来,受金融市场波动及宏观经济调控之影响,断贷之象渐显,而此象背后,常会引发一连串连锁反应,其中尤以贷款逾期率之上升最受关注。余将深入探析断贷何以致更多逾期情形产生,及其对金融机构、企业与个人所产生之深远影响。

首先,断贷本质上乃指银行或其他金融机构基于诸般缘由,停止对借款人之贷款发放,抑或提前收回已发放之贷款。当企业或个人面临资金链断裂之风险时,原有的贷款还款计划或会遭打乱,致短期内无法依期偿还贷款本金及利息,从而产生逾期。

一方面,对于倚赖循环信贷以维持日常运营或投资扩张之企业而言,一旦遭遇断贷,现金流遽然紧张,势必影响其正常偿债之能力。尤以那些负债较高、现金流管理较弱之企业,更易因断贷引发债务危机,进而涌现大量逾期贷款。

另一方面,就个人消费者而言,房贷、车贷等长期贷款若遇断贷,或致家庭财务压力骤增,特别是于经济下行时期,就业及收入不稳定之情形下,逾期之可能性亦随之增高。

此外,断贷亦或引发市场恐慌情绪,令其他金融机构出于风险防范之考量,同步收紧放贷标准,形成恶性循环,进一步加大借款人获取新贷款之难度,此亦间接助推了逾期率之增长。

综上所述,断贷带来者,非仅单一借贷主体之偿债困境,更或波及整个金融市场之稳定性。故无论金融机构抑或监管部门,皆需高度重视断贷及其可能致之逾期问题,建立健全风险预警机制,科学合理地进行信贷资源配置,加大对实体经济之支持力度,同时亦应加强对借款人信用教育及风险管理意识之培养,多方合力,共同抵御断贷风险,降低逾期率,确保金融市场之稳健运行。

相关推荐

-

花呗借呗网商贷发律师函了怎么办

是不是这样的律师函? 这类所谓的律师函,完全无需在意。收到律师函后大可放心,因为它仅仅起到合法告知的作用,不具备其他法律效力。律师费用昂贵,通常不会承接小额民事案件...

-

房贷逾期罚息标准

房贷逾期罚息标准是一个复杂的问题,因为不同的贷款机构可能会有不同的规定。但是,一般来说,逾期罚息通常会比正常利息更高,以弥补贷款机构因逾期而遭受的损失。以下是一些...

-

信用卡逾期无法偿还:避免刑事追责的实用指南

在现代社会中,信用卡已经成为了我们日常生活中不可或缺的一部分。然而,随着信用卡使用频率的增加,一些用户可能会面临无力偿还债务的问题。当信用卡债务达到一定数额时,用...

-

法务,请不要轻易说起诉

很多粉丝加了我之后,都问我,自己会不会被起诉?我问一个粉丝:你为什么觉得自己会被起诉。粉丝说我关注了一些公众号,还有抖音,上面说的。 毫无疑问,这些公众号和抖音都是...

-

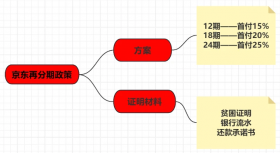

京东金融逾期方案的正确对策大公开

在如今的金融市场中,京东白条和金条是许多人选择的借贷产品之一。不过,对于逾期后的处理,很多人感到迷茫。分期方案、减免结清等政策,让许多用户犹豫不决。今天,我们就来...

-

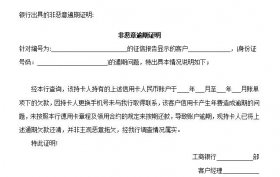

非恶意逾期怎么办

大家都知道,去银行贷款,常常需要面临很多审查,征信报告是银行重点审核的凭证,一旦有污点,极有可能导致贷款被拒。 除了主观原因无法还款外,其实一些特殊原因,可以临时开...

-

支付宝逾期还不上,协商问题汇总

支付宝逾期后,很多人都会想到去协商。 可结果呢?基本都是功亏一篑。 尝试过之后就会发现: 客服人员说,不好意思,当时是你借的钱,你现在违约了,就要承担相应的违约责任; 客...

-

分期乐逾期有什么后果

分期乐逾期有什么后果呢?分期乐身为正规持有金融牌照的网络小贷公司不仅对接中国人民银行的征信,还会对接专门服务民间贷款机构的百行征信。这意味着以后不仅银行的借款,就连...

-

分期还款攻略:探秘银行协商难度排行,避免逾期风险!

哪些银行好协商,哪些银行不好协商呢? 协商分期还款,一定要知道好协商与不好协商的银行,今天带你们了解银行协商难度排行榜。首先最难的肯定是我们熟悉的四大银行,因为他名...

-

什么软件逾期了还可以借钱?

逾期了还可以借钱的软件有度小满、360借条、分期乐、借钱呗、还呗、微粒贷、京东金条、抖音放心借、美团借钱、洋钱罐,都是对征信要求不高的门槛低的正规借钱软件,不过前提是...