怎样避免信用卡债务

信用卡具有先用后还的特点,若在消费之后,到了还款日期却无法还清这笔钱款,便会产生高额的利息费用,其风险不言而喻。

今日,众多读者找微姐进行债务优化,其中一位因生病而刷爆信用卡的读者,月收入仅有 2000 元的她根本无力偿还卡债,

只能选择分期还款,利息如雪球般越滚越大,致使其普通生活都无法得到保障,后来她开始申请第二张、第三张信用卡,最终欠款越来越多,无力偿还以致崩盘。

像这般情况的人其实不在少数,既然我们难以承担信用卡利滚利的债务,那就只能对信用卡债务加以规避。

今日,微姐就与大家谈谈如何避免信用卡债务:

明晰信用卡收费细则

各家银行的信用卡收费标准各异,必须要知悉自身所持信用卡的年费、滞纳金、逾期、最低还款、分期、挂失、超限费等收费项目。唯有对收费项目完全了然,方能避免信用卡债务。(这些费用多数基本可退,若有不明之处,可加微姐微信咨询)

切忌盲目消费

信用卡上的金额仅是数字,不如现金那般直观,致使许多人刷卡时没有花钱的实感,容易盲目消费。

为避免信用卡债务,刷卡前务必要依据自身经济状况,进行有计划性的消费,切勿超前消费,如此方能避免背负卡债的悲剧。

规避信用卡取现

取现需收取手续费,且要按每日万分之五的复利计息,实在不划算。所以能够避免就一定不要取现。若确有急用,也要尽快归还。

关注刷卡优惠

不少银行会不定期推出刷卡优惠,如美食半价、指定商场购物打折、刷卡返现等。依据自身生活所需,让这些优惠为己所用,也能节省部分生活开支。(莫要小瞧这些羊毛,一年下来能省下不少钱呢,买份礼物送给女朋友岂不美哉。)

时常查看信用卡账单

银行每月都会发送纸质或电子账单,账单会详细记录每笔支出明细。

尚未出账的账单如何查询呢?各发卡银行的官网、手机银行以及微信公众号、卡牛 APP 等均能查到,时常查看自己的信用卡账单,了解自身支出情况,便可明确是否超支。

警惕免息分期的“陷阱”

不少银行设有分期活动。免息分期既能减轻当下的经济负担,使人提前拥有超出自身购买能力的物品,然而银行某些免息分期的优惠活动中,指定购买的商品往往高于市场价,这一成本是否值得,需依据自身实际情况判定。

充分利用信用卡免息期

我们都晓得信用卡有免息期,那么我们可以借此赚钱,当然,用钱生钱必须做有把握之事,不可盲目投资。

最后,大家若对玩卡感兴趣,可找微姐领取一本《卡神秘籍》,在用卡过程中若有疑惑或是有关信用卡、刷卡机、副业等方面的问题,均可私信微姐。

相关推荐

-

花呗借呗网商贷发律师函了怎么办

是不是这样的律师函? 这类所谓的律师函,完全无需在意。收到律师函后大可放心,因为它仅仅起到合法告知的作用,不具备其他法律效力。律师费用昂贵,通常不会承接小额民事案件...

-

房贷逾期罚息标准

房贷逾期罚息标准是一个复杂的问题,因为不同的贷款机构可能会有不同的规定。但是,一般来说,逾期罚息通常会比正常利息更高,以弥补贷款机构因逾期而遭受的损失。以下是一些...

-

信用卡逾期无法偿还:避免刑事追责的实用指南

在现代社会中,信用卡已经成为了我们日常生活中不可或缺的一部分。然而,随着信用卡使用频率的增加,一些用户可能会面临无力偿还债务的问题。当信用卡债务达到一定数额时,用...

-

法务,请不要轻易说起诉

很多粉丝加了我之后,都问我,自己会不会被起诉?我问一个粉丝:你为什么觉得自己会被起诉。粉丝说我关注了一些公众号,还有抖音,上面说的。 毫无疑问,这些公众号和抖音都是...

-

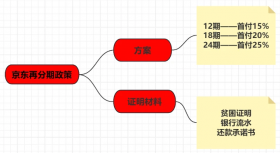

京东金融逾期方案的正确对策大公开

在如今的金融市场中,京东白条和金条是许多人选择的借贷产品之一。不过,对于逾期后的处理,很多人感到迷茫。分期方案、减免结清等政策,让许多用户犹豫不决。今天,我们就来...

-

非恶意逾期怎么办

大家都知道,去银行贷款,常常需要面临很多审查,征信报告是银行重点审核的凭证,一旦有污点,极有可能导致贷款被拒。 除了主观原因无法还款外,其实一些特殊原因,可以临时开...

-

支付宝逾期还不上,协商问题汇总

支付宝逾期后,很多人都会想到去协商。 可结果呢?基本都是功亏一篑。 尝试过之后就会发现: 客服人员说,不好意思,当时是你借的钱,你现在违约了,就要承担相应的违约责任; 客...

-

分期乐逾期有什么后果

分期乐逾期有什么后果呢?分期乐身为正规持有金融牌照的网络小贷公司不仅对接中国人民银行的征信,还会对接专门服务民间贷款机构的百行征信。这意味着以后不仅银行的借款,就连...

-

分期还款攻略:探秘银行协商难度排行,避免逾期风险!

哪些银行好协商,哪些银行不好协商呢? 协商分期还款,一定要知道好协商与不好协商的银行,今天带你们了解银行协商难度排行榜。首先最难的肯定是我们熟悉的四大银行,因为他名...

-

什么软件逾期了还可以借钱?

逾期了还可以借钱的软件有度小满、360借条、分期乐、借钱呗、还呗、微粒贷、京东金条、抖音放心借、美团借钱、洋钱罐,都是对征信要求不高的门槛低的正规借钱软件,不过前提是...