富德生命鑫禧年年尊享版养老年金到底怎么样

昨天文章一款随时要下架的卷王养老金介绍了大家慧选年金险,没想到刚发出来就收到通知,确定20号就要下架了。如果有兴趣的真的得抓紧最后这3天了。今天再来介绍一款也是市面上热门的年金险——富德生命鑫禧年年尊享版养老年金,虽然还没接到具体下架时间的通知,但也要早做了解和准备。

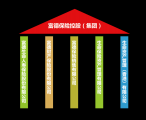

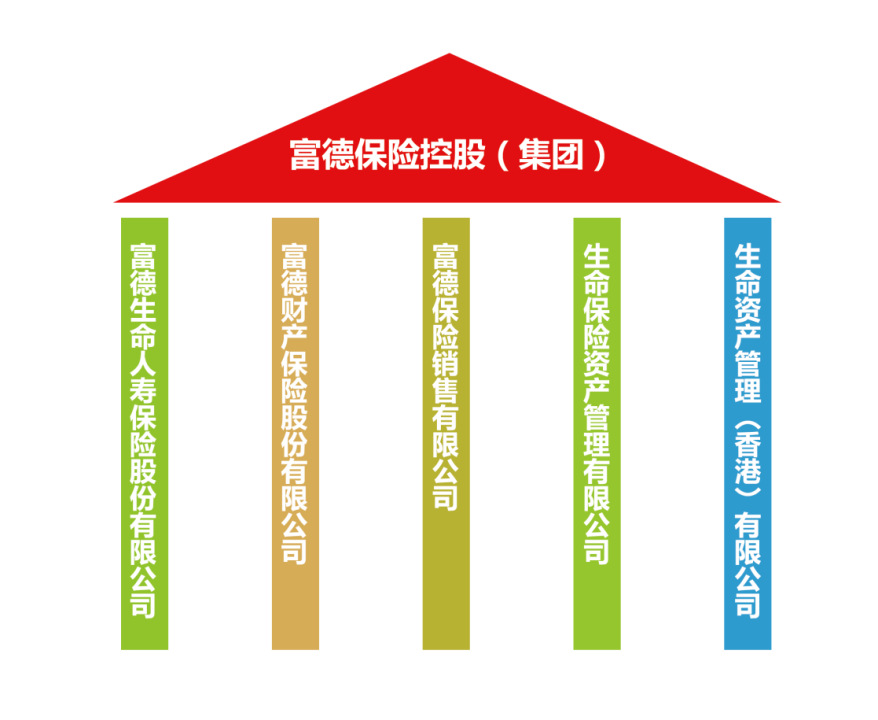

这是一家什么公司富德生命人寿是一家持有全投资牌照的保险机构。

总部在深圳,成立于2002年,注册资本金117.52亿,总资产近4500亿元,

是国内资本实力较强的寿险公司之一,保费规模也很庞大,曾连续十二次入选“亚洲品牌500强”。

主要股东:深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成 。

富德目前共拥有35家分公司,1000多个分支机构和服务网点,覆盖全国一二三四线城市,

这意味着,在全国范围内,绝大多数伙伴都能买到这款养老年金。

产品特色作为一款终身领取的养老金产品:① 保障至终身② 终身有现价资金安全规划灵活,有两种方案可供选择:保障方案一:高领取低现价,保障方案二:低领取高现金。前者适合给自己充裕养老,后者适合资产传承,给子孙留钱;两者区别就是:钱想给自己花还是想留给子孙花。③被保险人的关系灵活

可为子女,父母,配偶投保,可隔代投保④受益人指定灵活

投保时可指定直系亲属,后期保全可指定非直系受益人⑤两个账户

一个养老金账户

一个万能账户:保底2%,现行利率4.3%。

投保规则

1,被保险人投保年龄:出生满25天至65周岁

2,保险期间:终身

3,交费期限:趸交、3年交:养老年金领取起始年龄≥投保年龄+5

4,5/10年交:养老年金领取起始年龄≥交清年龄

5,保费要求:趸交最低10万元,3年交最低3万元,5年交最低2万元,10年交最低1万元;且为1元整数倍。

6,基本保险金额:约定并载明于保险单上。如果该金额发生变更,则以变更后的金额为基本保险金额。

7,养老年金领取起始年龄:男性有60周岁、65周岁和70周岁三种女性有55周岁、60周岁、65周岁、70周岁四种

可以月领,也可以年领,年领取的金额=基本保险金额,月领的金额=年领的金额✖️0.0858,祝寿金给付责任若被保险人在88周岁后的首个保险合同周年日零时仍生存,将按照本主险合同基本保险金额给付祝寿金。9,身故金责任:若被保险人在首次养老年金领取日零时前身故:

将按合同实际交纳的保险费与被保险人身故时的现金价值二者的较大者给付身故保险金,同时合同终止。若被保险人在首次养老年金领取日零时(含)后身故:

• “保障方案一”:将按被保险人身故时合同的现金价值给付身故保险金,合同终止。• “保障方案二”:将按实际交纳的保险费与被保险人身故时合同的现金价值二者的较大者给付身故保险金,合同终止。

投保案例

案例一:

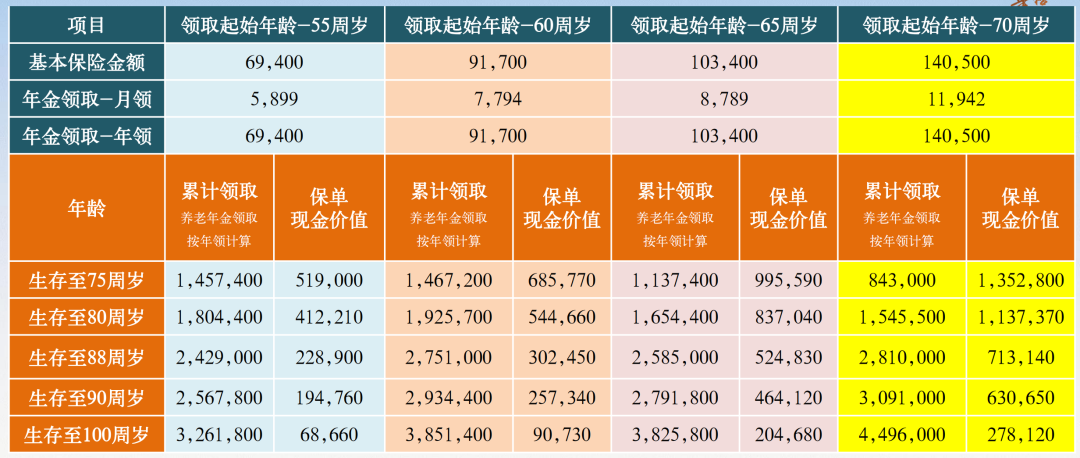

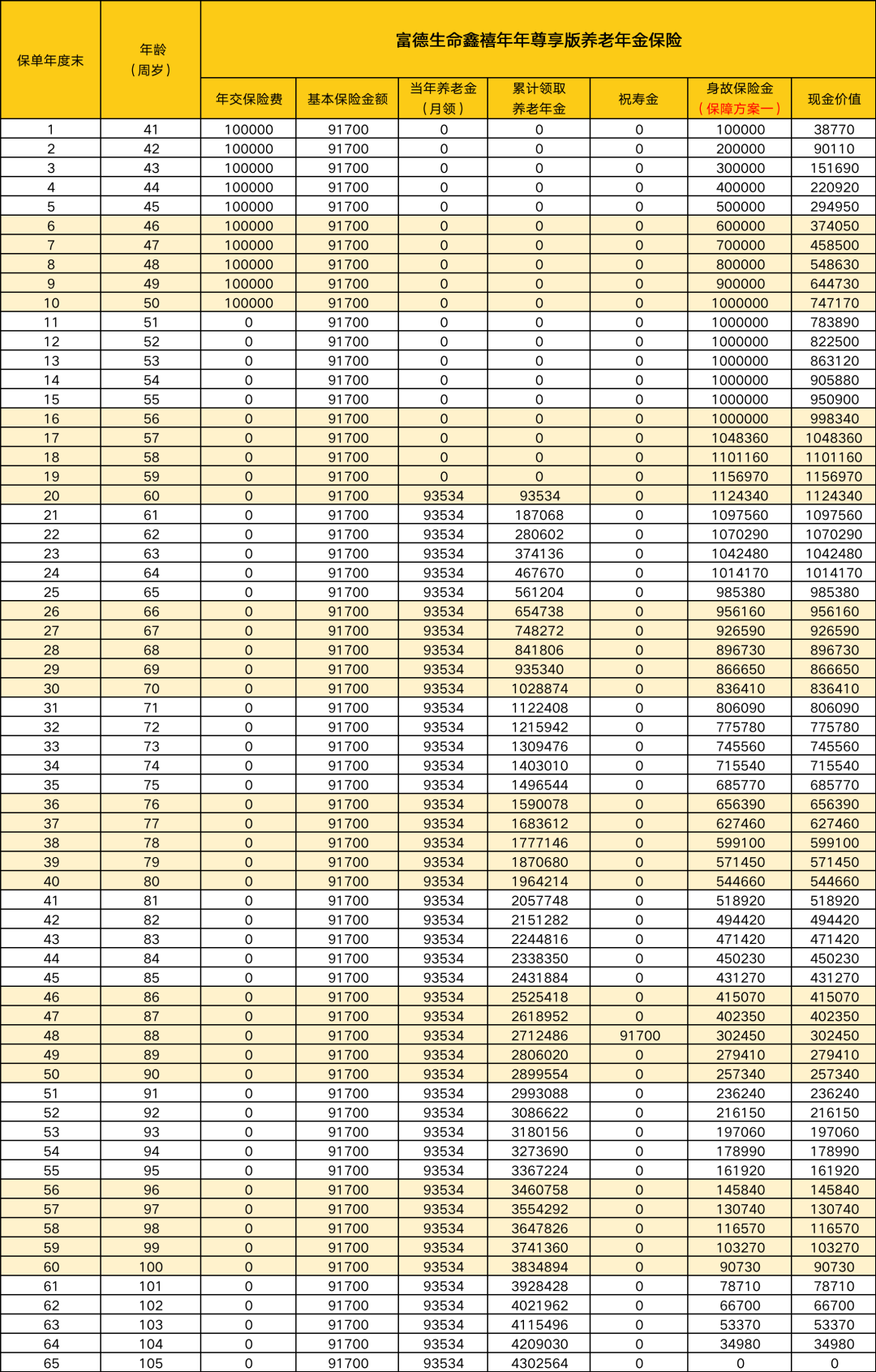

40岁的女士,每年10万✖️10年,共计100万,选择“保障方案一”的养老补充方案。

如果55岁开始领取,年领取69400元,月领取5899元

如果60岁开始领取,年领取91700元,月领取7794元如果65岁开始领取,年领取103400元,月领取8789元如果70岁开始领取,年领取140500元,月领取11942元

以60岁领取为例:年领取,累计领取,祝寿金,身故金,现金价值都在下表中详细写出,

所见即所得,安全感十足,一笔终身不断的现金流。

案例二:

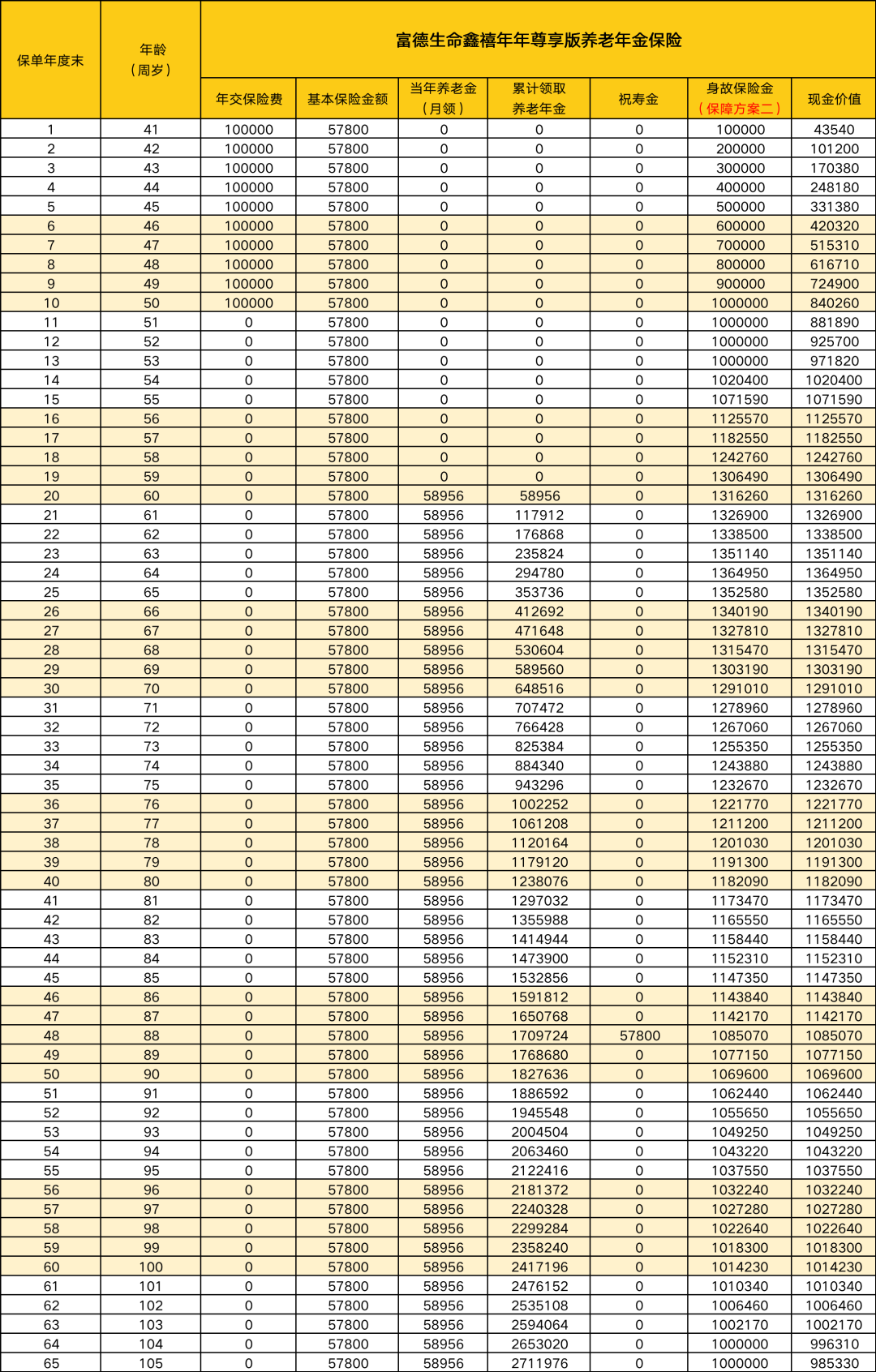

40周岁的女士,每年10万连续存10年共计100万,选择“保障方案二”

期望在获得老年生活资金支持的同时,也可传承财富给子女,

如果55岁开始领取,年领取42900元,月领取3646元

如果60岁开始领取,年领取57800元,月领取4913元如果65岁开始领取,年领取71300元,月领取6060元如果70岁开始领取,年领取99100元,月领取8423元

以60岁领取为例:年领取,累计领取,祝寿金,身故金,现金价值都在下表中详细写出,所见即所得,活多久领多久,领取一辈子:

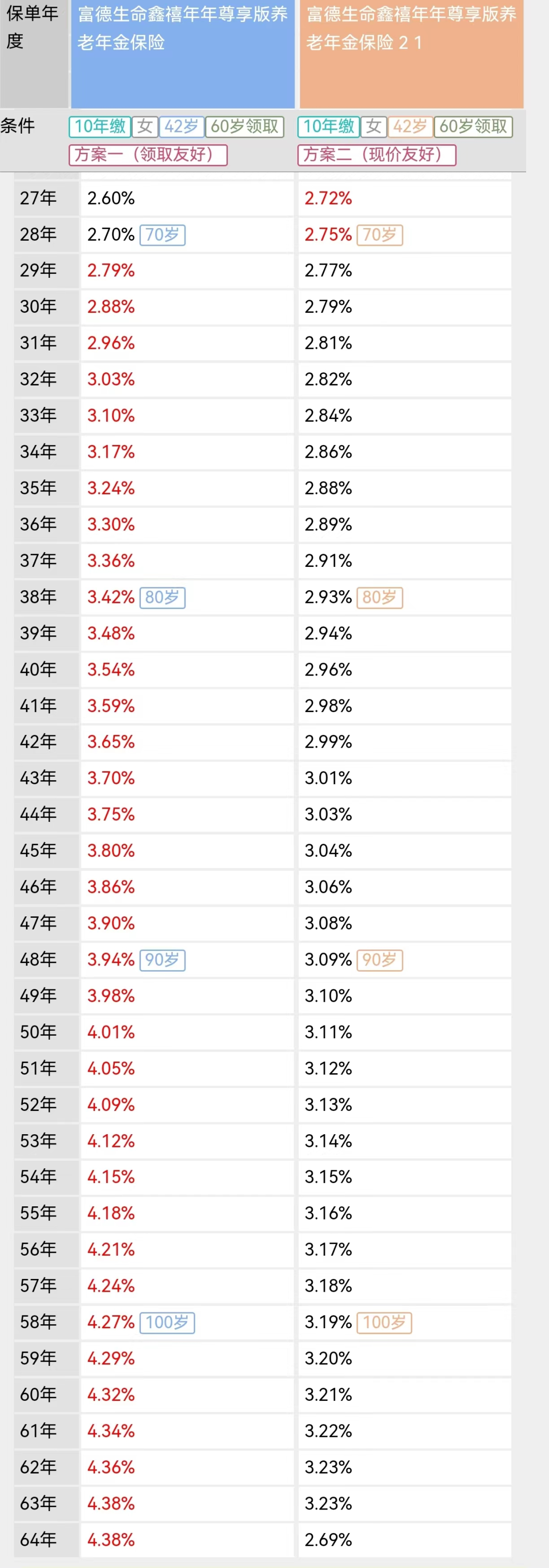

通过对比可以看到,方案二的特点就是领取的少,相同的投入,方案一领取7794/月,而方案二只能领取4913/月;但是方案二被保险人万一身故了,留给受益人也就是子孙或者其他指定受益人的钱比较多,适合资产传承。IRR测算

通过测算IRR,计划一高领取版本,80周岁后会突破3.5%,90周岁后突破4%,这个IRR在市场上也是非常高的。

计划二高现价版本,领取稍低,所以IRR稍低。

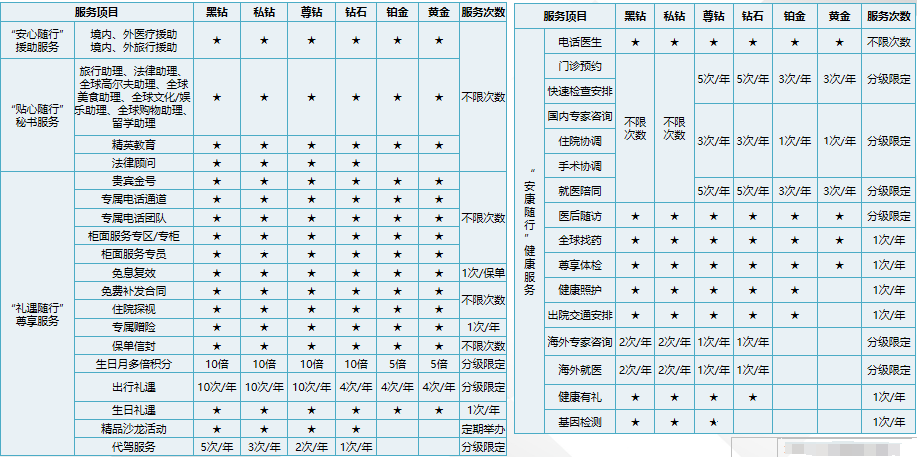

增值服务

增值服务各家保险公司都会根据你年交保费的多少

相应的给你附加增值服务

这些增值服务包括紧急救援、留学教育咨询、就医绿通、电话医生服务等等

写在最后

无论在领取金额、IRR还是现金价值来看,

富德这款产品综合表现能力都是数一数二的,

想补充养老金,在退休后想额外增加一份养老金的伙伴

想了解富德鑫禧年年养老年金的伙伴

还有其他疑问的伙伴

可以联系我,会专门为你答疑解惑

-END-

相关推荐

-

第一梯队养老年金卷出新高度

2月底,第一梯队的增额终身寿险纷纷下架。 现在3月已经过了一大半,第一梯队的商业养老年金险也要慢慢说拜拜了。 如果你计划给自己和家人规划养老保险,这个月你千万不要错过好...

-

富德生命鑫禧年年尊享版养老年金到底怎么样

昨天文章一款随时要下架的卷王养老金介绍了大家慧选年金险,没想到刚发出来就收到通知,确定20号就要下架了。如果有兴趣的真的得抓紧最后这3天了。今天再来介绍一款也是市面上...

-

保险行业未来十年会有哪些利好

今天的文章来自于客户的问题,很认真的说一下! 同时也感谢客户给予我了写作的灵感,真的很喜欢保险经纪人这个行业,从业越久就越会发现,每一次与客户的沟通都是深入的,从各类...

-

为什么我不建议你买百万医疗

百万医疗属于医疗险的一种,具体医疗险有哪些分类和作用可以参考这篇文章医保、惠民保、百万医疗、中端医疗、高端医疗都有些啥用?百万医疗作为医疗险的明星产品,以保费低保额...

-

保险公司拒赔怎么帮客户拿到30万理赔金

重疾险的理赔,其实没我们想象的那么难,也没那么简单。 比如心肌梗塞,三个明显特征:胸痛、心电图改变、心肌酶升高。 天气转凉变冷,男生如果光着膀子打篮球,回家凉水冲一...

-

2024年平均缴费指数怎么算?放弃低指数年限,养老金会高一些吗?

很多人可能从养老金计算公式中了解到了,平均缴费指数越高,养老金待遇越高。但是,平均缴费指数是怎样计算出来的呢?是不是我们把以前的低指数缴费年限放弃了,退休计算的养老...

-

保险怎么买才科学?

买保险,要考虑的因素是多方面的。不仅要考虑自己,也要考虑家人;不仅要保障健康,也要保障财富 如果你刚好要配置保险,却苦于对保险一知半解。不妨先看看这篇投保攻略,了...

-

医保个人账户和统筹账户的区别

医保个人账户和统筹账户是职工基本医疗保险基金的两个组成部分,两者在来源、用途、管理等方面存在着一定的差异。 来源 个人账户的资金来源为职工个人缴纳的基本医疗保险费,...

-

买保险的这几个误区

随着社会认知的不断提升,越来越多的人选择通过购买保险产品来规避未知风险。但不少消费者因为热销的保险更好、孩子更需要保险等一些认知偏差,在投保过程中很容易陷入购买误...

-

新加坡保险产品有哪些特点

狮城新加坡作为全球金融中心之一,拥有 独立主权 、 严格的监管 、 健全稳定的金融体系 、 稳定的经济环境 和 发达的保险市场、丰富/创新的产品 ,令其成为高净值人士进行海外保...