穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯!

2024年度的「穗岁康」和「广州惠民保」已经开放参保了~

这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。

很多朋友都心动了,但又十分纠结,不知道买穗岁康还是广州惠民保比较好?

为了帮大家解决这个问题,今天谱蓝君就把这两款产品拉来对比分析一下,看看到底哪款更值得买。

主要内容如下:

有什么区别?

买哪款好?

一 有什么区别?

穗岁康和广州惠民保都是广州市民专属的普惠型补充医疗保险,没有年龄、职业、身体状况等限制,投保门槛非常低。

数据显示:

广州惠民保2019年底上线,距今5年,累计参保人数超190万人次;

穗岁康2020年底上线,距今4年,累计参保人数超1118万人次!

同为补充医疗,这两款产品的参保规模却相差甚远,显然穗岁康更受广州市民的青睐。

那这是为啥,是保障更好?还是价格更便宜?下面我们来对比看看:

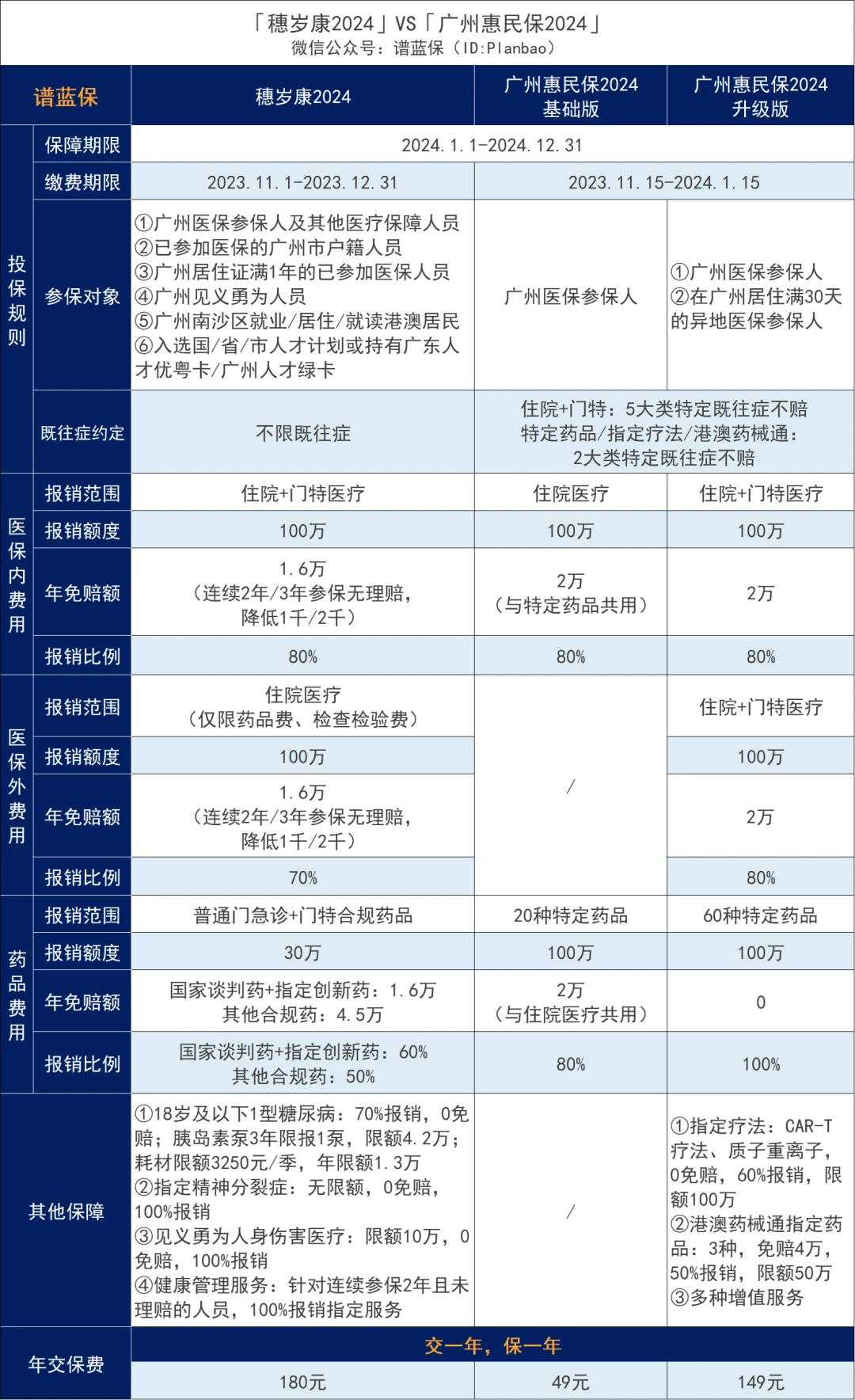

广州惠民保延续了多版本的设计,基础版价格便宜,但只保医保内的住院费和特药费,保障力度非常弱,所以不纳入考虑范围。

我们重点对比「广州惠民保升级版」和「穗岁康」:

与2023年版本相比,这两款产品都进行了一些小升级:

广州惠民保升级版:新增了“CAR-T+质子重离子治疗”以及“港澳药械通”保障,价格从89元提高到了149元;

穗岁康:在不涨价的基础上新增了无理赔优惠,连续2年或3年参保且未理赔过,各项保障免赔额分别降低1000元、2000元。

细节方面,这两款产品主要有五点不同:

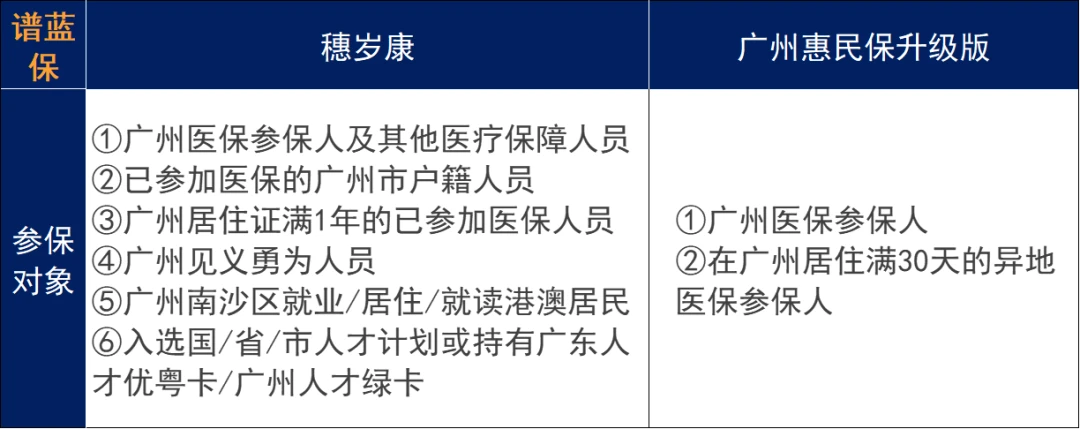

1、参保对象不同

如果你是广州医保参保人,那穗岁康和广州惠民保升级版都可以买。

如果不是,想买穗岁康就得满足以下任一条件,比如有广州户籍、满1年的居住证、人才绿卡、人才优粤卡等证明;

广州惠民保升级版就宽松很多了,在广州居住满30天且有相关证明材料(比如居住证、人才引进证等)就可以投保。

举个例子:

老王平时交的是长沙医保,

如果他有广州户籍,那他可以买穗岁康,买不了广州惠民保升级版;

如果他没有广州户籍,但在广州居住满1个月且有居住证,那他可以买广州惠民保升级版,买不了穗岁康。

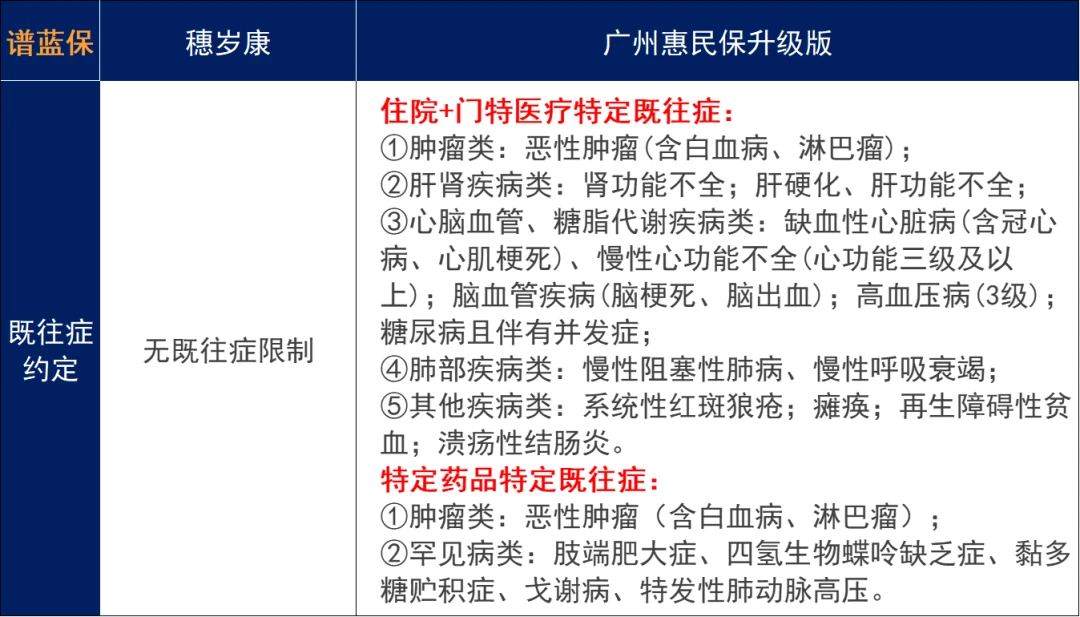

2、既往症约定不同

穗岁康没有既往症限制,对所有参保人一视同仁,不管旧病新病一律按同样的标准报销。

广州惠民保升级版则划分了特定既往症,基本都是大病或慢性病,在保障期内这些疾病产生的相关医疗费用是不予报销的。

3、医保外报销范围不同

穗岁康对医保外费用的报销仅限住院产生的药品费和检查检验费,像手术费、床位费、治疗费等都不能报销,报销项目较少;

广州惠民保升级版则对医保外费用没有项目限制,可以报销住院和门特发生的所有合理自费费用。

4、特药报销范围和规则不同

穗岁康没有指定的特药目录,只要是普通门急诊及门特的合规药品,包括谈判药、创新药都可报销,但只有30万报销额度,免赔额上万,报销比例为50%或60%;

广州惠民保升级版保60种特药,报销额度100万,0免赔,100%报销,但除外2大类特定既往症。

一句话总结特药保障,穗岁康报销范围更广,广州惠民保升级版报销更多。

5、其他保障不同

穗岁康对特定人群有额外保障,比如可报销未成年人糖尿病患者胰岛素泵及耗材费用、指定精神分裂症患者药品费用、见义勇为人身伤害医疗费用等;

广州惠民保升级版有指定癌症疗法(包括CAR-T、质子重离子)和港澳药械通指定药品保障。

对比下来,我们可以得出结论:穗岁康和广州惠民保升级版各有优势。

穗岁康最亮眼的是不限既往症,对身体有异常的朋友非常友好;

广州惠民保升级版则是医保外覆盖范围广、特药报销力度大,综合性价比更高。

二 买哪款好?

既然穗岁康和广州惠民保升级版各有各的好,那到底要买哪款呢?

如果你没有既往症,想报销更多,那可以考虑广州惠民保升级版;

但如果你有既往症,或更看重低免赔额,那就直接闭眼入穗岁康;

当然,谱蓝君更建议:有条件的朋友,最好两款一起买!

因为它们的部分保障是互补的,一起买的话可以发挥更好的补偿效果。

下面给大家举个例子演示一下:

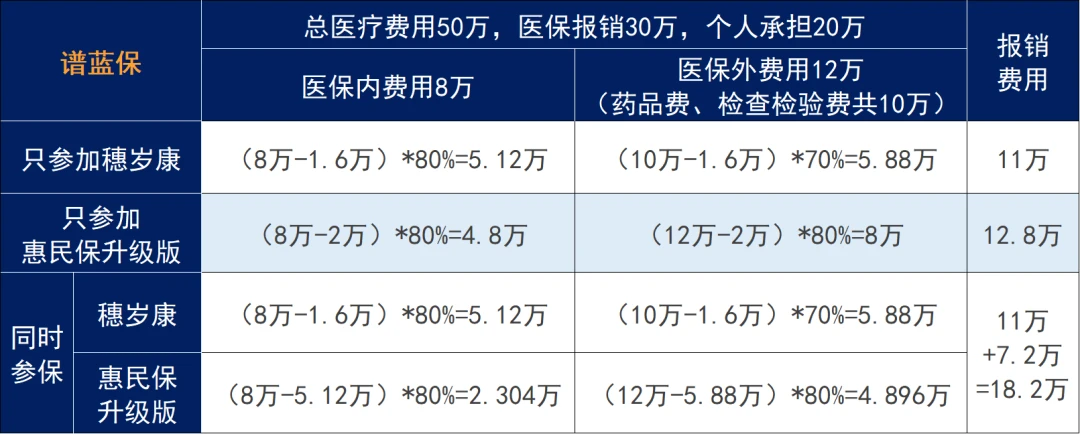

广州人老王投保后确诊癌症(非特定既往症)住院治疗,总医疗花费50万,医保报销30万,个人需承担20万,其中医保内费用8万,医保外费用12万(药品费、检查检验费共10万)。

报销计算过程如下:

只参加穗岁康,可报销11万,个人自付9万;

只参加广州惠民保升级版,可报销12.8万,个人自付8.2万;

同时参加两款产品,先用穗岁康报销11万,抵扣广州惠民保升级版免赔额后,广州惠民保升级版报销7.2万,最终累计报销18.2万,老王只需自付1.8万。

*案例仅供参考,不同疾病、不同项目报销金额不同,具体以实际报销金额为准。

三 说在最后

整体看下来,穗岁康和广州惠民保的保障算做得不错的了,价格也便宜,整体性价比属于国内众多惠民保险的第一梯队,广州的朋友确实有福了。

只不过,它们本质还是普惠型的补充医疗,比起百万医疗险,就保障力度来说差距还是非常大的,免赔额太高、报销比例太低,光靠医保+惠民保是不能完全解决医疗费用问题的。

更别说这类产品还有一个非常致命的问题:不保证续保。这几年有不少地方的惠民保出现了停售的情况,这样一来保障可就中断了。

所以还是那句话:年龄/身体健康符合百万医疗险投保条件的,优先考虑百万医疗险;

实在是年龄太大、身体健康条件差,投保不了百万医疗险的,再考虑惠民保。

作者:谱蓝君

相关推荐

-

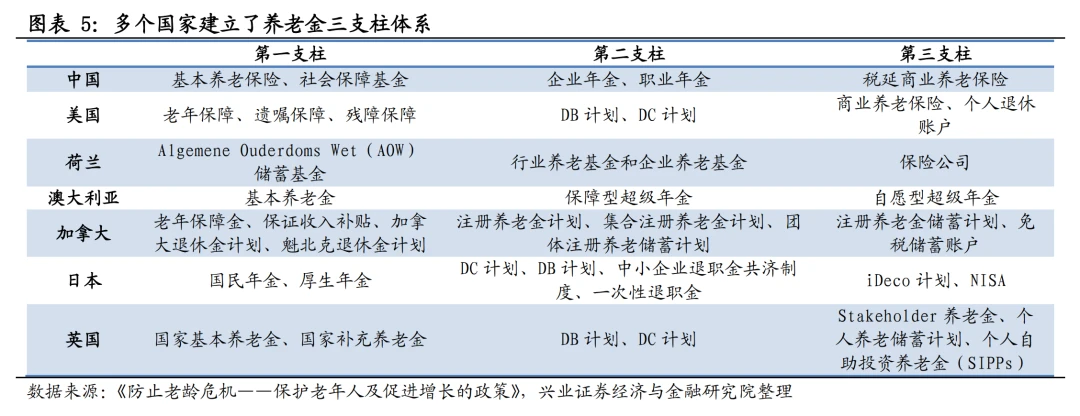

为什么我们被强制缴存养老保险

今天和大家聊聊养老保险,或者叫养老金。为什么我们被强制缴存养老保险?为什么各国政府都在努力建设与完善自己的养老金制度? 此外,我把介绍我国基础养老保险以及企业年金的...

-

穗岁康和广州惠民保,买哪款好?

广州的朋友注意咯! 2024年度的「穗岁康」和「广州惠民保」已经开放参保了~ 这段时间,广州的公交地铁随处可见宣传海报,推广力度还是蛮大的。 很多朋友都心动了,但又十分纠结,...

-

受益人不是想写谁就写谁

购买到一份合适的保险,是否就意味着万事大吉呢?当然不是!很多人在投保的时候,并不重视受益人内容的填写,要么不指定受益人,要么在受益人项中填法定,殊不知这样可能会为后...

-

保险四大金刚基础保障及注意事项

保险中的四大金刚(意外、医疗、重疾、寿险)属于保障型保险。是把我们的人身风险转移给保险公司。是家庭的基础保障,确保我们的生活不被改变。下面说说这四种保险的一些配置要...

-

理财型保险是什么?有几类

理财险就是带有理财收益性质的保险产品,主要包括年金险、增额终身寿险、万能险、分红险和投连险。如果你已经把保险四大金刚都配置齐全了,那可以说对你这个人的保障已经比较...

-

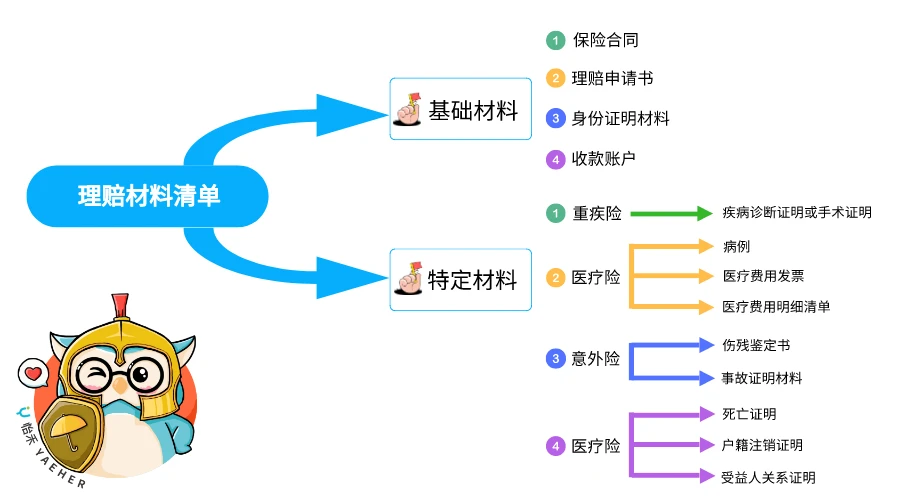

买保险不一定能理赔?申请理赔的具体流

越来越多的人开始为自己和家人购买健康保险,转移疾病带来的经济风险。 不同于医保,商业保险有自己的报销规则。不少家长会有很多疑问,商业保险怎么报销医疗费用?报销流程是...

-

2023三季度保险偿付能力数据,竟然出现了

今年的双十一,感觉尤其没意思。不知道是上年纪了,购物所带来的满足感边际效应递减,还是穷导致的消费欲望降低所致。倒不如看新出炉的偿付能力数据来得有意思。根据监管9月份...

-

八年之后,再说香港保险

写在前面:8月31日,香港保监局公布2023年上半年的保险最新统计数据,今年上半年,内地赴港投保新造保费319亿港元,同比大幅增长58倍,占香港个人业务总额31%。新单保费达到了319亿...

-

买医疗险,不得不知道的十大问题

文|晓飞 你好,我是晓飞。 前天,我分享了小白第一次买保险应该怎么买,买什么。 那接下来,我会更细致化的分享每个险种该怎么买,需要注意的情况有哪些。 今天,我们就先来...

-

史海钩沉,回望2008年的财产保险市场

史海钩沉, 回望2008年的财产保险市场 之所以回望2008年,一是中国人有逢五逢十做寿的习惯。 二是从金融危机周期看,我们仍然处于2008年金融危机后时代。 1 那一年,金融监管 还处在...